Foto cedidaIsmael García, director adjunto de Estrategia de Inversión en Mapfre AM

Mapfre AM, la gestora de activos del Grupo Mapfre, ha nombrado a Ismael García Puente nuevo directoradjunto de Estrategia de Inversión, un puesto de nueva creación en el que participará en el desarrollo y la comunicación de la estrategia de inversión del Grupo Mapfre, supervisando la gestión de los fondos especializados, el análisis de mercados y de la distribución de activos. Además, seguirá manteniendo la responsabilidad de la gestión de las carteras de las redes de gestores de patrimonios y seguros de Vida, así como de la comunicación con clientes.

Este nombramiento forma parte de la estrategia de Mapfre para potenciar su negocio financiero. García Puente reportará a F. Javier Lendines, director general de Mapfre AM.

“En esta nueva etapa, me sumo a un gran equipo de profesionales desde el que espero contribuir con visión y responsabilidad al crecimiento y confianza de nuestros clientes”, destaca García Puente.

“Mapfre es un pilar clave en el sector financiero, reconocido por su solidez, visión estratégica e innovación constante. El nombramiento de Ismael es un paso clave en nuestra apuesta por potenciar el área de inversión y consolidar estrategias innovadoras que generen valor para nuestros clientes. Su trayectoria y conocimiento serán determinantes para alcanzar nuestros objetivos y afrontar los retos del mercado con éxito”, destaca Juan Bernal, director general de Inversiones del Grupo Mapfre.

Ismael García Puente es licenciado en ADE por la Universidad Carlos III, y tiene un Máster en MercadosFinancieros e Inversiones por el Instituto BME. Asimismo, cuenta con las certificaciones CAIA, CESGA y MFIA.

Vinculado a Mapfre desde 2011, hasta ahora ejercía como jefe de Inversiones y Selección de Fondos de Inversión en Mapfre Inversión.

A&G continúa ampliando su red de banqueros, con la incorporación de cinco nuevos fichajes en sus oficinas de Madrid y Pamplona. Con estos movimientos, la firma continúa fortaleciéndose y ampliando equipo en áreas clave para ofrecer un servicio de cercano y de calidad al cliente.

El equipo en Madrid se verá reforzado por Patricia Urrutia de Errazquin, Álvaro Rodríguez Franco, Pablo García-Lozano Olmedo y Pascual Barrachina Gómez, mientras que Javier Eraso Goñi se incorporará a la oficina de Pamplona.

Patricia Urrutia de Errazquin se une desde EDM Wealth & Asset Management, donde ejerció como socia-directora desde 2018. Con más de 25 años de experiencia, Urrutia ha formado parte de algunas de las entidades de referencia de la industria como Banco Santander, Citi o SAFEI, antes de incorporarse a BNP Paribas, donde trabajó durante 16 años, y desempeñó, entre otros, el rol de directora y gestora de patrimonios. Urrutia es licenciada en Ciencias Económicas y Empresariales por la Universidad de Navarra, cursó un MBA en el IE Business School y completó el programa de Liderazgo de Personas y Gestión de Equipos en ESADE. Además, cuenta con la certificación European Financial Planner (EFP™), otorgada por EFPA España.

Pascual Barrachina Gómez inició su trayectoria en Lombard Odier Investment Managers y durante siete años ejerció como Senior Associate Private Banker en alt Capital. Es graduado en Derecho y cuenta con un máster en Bolsa y Mercados Financieros.

Álvaro Rodríguez Franco cuenta con más de siete años de experiencia en gestión patrimonial, tras su paso por Tressis, Mutuactivos y Acacia Inversión SGIIC. Es licenciado en Derecho por la Universidad Complutense de Madrid, y cuenta con la certificación EFPA.

Pablo García-Lozano Olmedo inició su carrera en Mapfre como Financial Advisor, tras opositar a inspector de Entidades de Crédito para el Banco de España, y, posteriormente en alt Capital, donde alcanzó el puesto de Senior Associate Private Banker. Es graduado en Derecho y posee un máster en Bolsa y Mercados Financieros, Derecho y Finanzas por el IEB.

Por último, Javier Eraso Goñi se une a la oficina de A&G en Pamplona tras desarrollar una carrera deportiva en el fútbol profesional. A lo largo de su trayectoria, también ha completado diversos cursos y programas de formación y acreditación como CAF (Certificado en Asesor Financiero) por AFI Global Education, EFP (European Financial Planner) por el IEF o un MBA en Dirección de Entidades Deportivas por IESPORT.

Juan Espel, director general del área comercial de A&G, comenta: “Estas incorporaciones refuerzan nuestro compromiso de contar con el mejor equipo posible para ofrecer un servicio cercano, independiente y personalizado, adaptado a las necesidades reales de cada cliente. Su conocimiento y experiencia nos permitirán continuar creciendo de forma sostenible y contribuirán a seguir consolidando nuestra posición como una de las firmas de referencia en banca privada en España”.

Refuerzo del equipo en 2025

Con estas incorporaciones, A&G complementa su equipo de banqueros en un año marcado por la llegada de más de diez destacados profesionales en áreas clave como la selección de fondos, gestión de activos alternativos, M&A, planificación patrimonial, dirección comercial o banca privada. La firma sigue apostando por el talento y la especialización como pilares fundamentales para ofrecer soluciones financieras a medida desde una visión independiente y de largo plazo.

Una estrategia de deuda privada europea: es la idea que presentará Tikehau Capital con motivo de la octava edición del Funds Society Investment Summit España, el evento de referencia en el mundo de la gestión de activos y el asesoramiento. La cita será los días 9 y 10 de octubre en el Monasterio de Santa María de Valbuena (Valladolid).

En el evento, presentará el fondo Tikehau European Private Credit. Se trata de su estrategia de deuda privada paneuropea, diseñada bajo un formato semi ilíquido y evergreen, y dirigida tanto a inversores minoristas como profesionales europeos, con la distintiva etiqueta ELTIF 2.

Esta estrategia se apoya en la sólida experiencia de Tikehau Capital en la gestión de vehículos semi ilíquidos desde 2017 y en su liderazgo en deuda privada, con aproximadamente 23.000 millones de euros en activos bajo gestión (AuM) y un equipo de 60 profesionales de inversión distribuidos en 9 oficinas en toda Europa.

El enfoque principal de TEPC está en el mid-market europeo, invirtiendo en compañías con un EBITDA de entre 20 y 40 millones de euros, priorizando emisiones de senior direct lending (al menos un 75% de la cartera). Además, la estrategia incluye un bucket de liquidez del 20% en efectivo, diseñado para garantizar una gestión eficiente y flexible del vehículo.

El ponente será Sergio Muelas, Head de deuda privada para Iberia y encargado de llevar a cabo las inversiones que se asignarán al fondo desde Iberia. Muelas se incorporó a Tikehau Capital en 2017, formando parte de la apertura de la oficina de Madrid, así como del lanzamiento y la consolidación de la estrategia de deuda privada en Iberia. Actualmente, es responsable de la estrategia de deuda privada en Iberia, donde ha invertido aproximadamente 750 millones de euros en más de 20 transacciones. Antes de unirse a Tikehau Capital, trabajó en el departamento de M&A de Indra Sistemas. Es graduado en Administración y Dirección de Empresas por la Universidad Complutense de Madrid y Máster en Finanzas por ICADE.

Tikehau Capital es un grupo global de gestión de activos alternativos, fundado en París en 2004 por Antoine Flamarion y Mathieu Chabran. A 31 de marzo de 2025, gestionaba 50.600 millones de euros en activos. El grupo desarrolla su actividad en cuatro grandes clases de activos: crédito, activos reales, private equity y estrategias de mercados de capitales, además de estrategias multi activo y oportunidades especiales.

Tikehau Capital es una firma dirigida por sus fundadores, con un modelo de negocio diferenciado, un sólido balance y una fuerte alineación de intereses, ya que invierte su propio capital junto a sus clientes en cada estrategia. El grupo está presente en 17 oficinas en Europa, Oriente Medio, Asia y Norteamérica, y cuenta con unos 750 empleados. Su misión es canalizar el ahorro global hacia soluciones que generen valor sostenible y tengan un impacto positivo en la sociedad, proporcionando financiación alternativa a empresas y creando valor a largo plazo para sus inversores.

Presentaciones y cata de vinos

Las presentaciones de las gestoras tendrán lugar el día 9 en el Monasterio de Santa María de Valbuena, una joya cisterciense del siglo XII situada en el corazón de la Ribera del Duero, en la localidad de San Bernardo, Valladolid. Los asistentes podrán buscar la inspiración asistiendo a las conferencias que les ofreceremos, en un escenario con gran encanto y elegancia, dentro del monasterio cisterciense mejor conservado de Europa, con más de 18.000 metros cuadrados construidos.

A continuación los asistentes disfrutarán de una cata de vinos y cena en las Bodegas Arzuaga, que reflejan la fusión perfecta entre vino, territorio y excelente cocina.

El evento convalida por 4 horas de formación para CFA Charterholders y Certified Advisor-CAd.

Foto cedidaWoody Bradford, CEO y General Manager de Generali Investments

Generali Investments, gestora de activos que pertenece al Grupo Generali, y MGG Investment Group, firma estadounidense especializada en financiación directa privada con más de 6.500 millones de dólares en activos bajo gestión, fundada en 2014 por Kevin Griffin y McCourt Global, han anunciado que Conning & Company, filial de Generali Investments, ha completado la adquisición de una participación del 77% en MGG y sus entidades vinculadas.

“Seguimos profundamente impresionados por el equipo de MGG y nos complace darles la bienvenida a nuestra plataforma. La adquisición de MGG reafirma nuestro compromiso con ofrecer soluciones de inversión en mercados privados de primer nivel a nuestros clientes”, ha señalado Woody Bradford, CEO y General Manager de Generali Investments.

Por su parte, Kevin Griffin, CEO y CIO de MGG, ha comentado: “Nos entusiasma seguir generando los mejores resultados para nuestros inversores y prestatarios, al tiempo que creamos nuevas oportunidades para nuestros empleados como parte de Generali Investments. Durante más de una década, MGG se ha diferenciado por su capacidad dinámica y propia de generación, su flexibilidad de capital y su pensamiento independiente, principios que seguirán siendo fundamentales en esta nueva etapa”.

Foto cedidaJerome Powell, presidente de la Reserva Federal.

La Reserva Federal de Estados Unidos recortó los tipos en 25 puntos básicos en septiembre, tal y como se esperaba, situando el rango objetivo entre el 4% y el 4,25%. La declaración adjunta, que reiteraba las preocupaciones sobre el descenso del mercado laboral y calificaba la inflación como “algo elevada”, demuestra hasta qué punto la Fed ha cambiado su enfoque hacia el mercado laboral y se ha alejado de las preocupaciones sobre los riesgos de subida de la inflación.

Este giro quedó subrayado por los puntos del Resumen de Proyecciones Económicas (Summary of Economic Projections, SEP), que validaron la valoración del mercado de dos recortes más de los tipos de interés este año.

En la rueda de prensa, el presidente Jerome Powell se mostró mucho más agresivo sobre las perspectivas de los tipos de interés de lo que se desprendía del comunicado. Powell reiteró que el comité sigue actuando reunión a reunión y que aún no se ha comprometido con una trayectoria preestablecida. Calificó la economía de “no mala” (“not bad”) y afirmó que la tasa de desempleo seguía siendo baja en términos históricos.

También hizo referencia al sólido informe de ventas minoristas y reiteró la función que tuvo la moderada reacción en la conferencia de Jackson Hole de este año, en la que se hacía hincapié en la necesidad de acercarse a la neutralidad a medida que los riesgos para la inflación y el desempleo se equilibran. El propio Powell afirmó que los riesgos para el desempleo son al alza, pero ese mensaje no coincidía con el resto del discurso de Powell sobre la economía.

De cara al futuro, prevemos una función de reacción menos predecible por parte de la Fed. Esperamos dos recortes más seguidos de una pausa por parte del banco central este año.

Pero cuando miramos hacia 2026, aumentan las posibilidades de que se produzcan recortes adicionales de los tipos de interés que no sean coherentes con el objetivo de inflación del 2%, ante la perspectiva de un nuevo presidente a partir de mayo de 2026.

Desde 2022 defendemos que la nueva tasa de inflación de equilibrio de la economía estadounidense estará más cerca del 3% que del 2% de la década anterior, y esta Fed recién politizada respalda esa opinión. Además, los recientes comentarios del secretario del Tesoro, Scott Bessent, y otros sugieren que la Administración quiere reformas más amplias en el banco central. Todo ello apunta a la posibilidad de una ruptura aún mayor con la antigua función de reacción de la Fed, por lo que es fundamental seguir no solo la política, sino también la política que la impulsa.

Perspectiva desde Asia

La reducción de los tipos de interés por parte de la Reserva Federal y las expectativas de que se produzcan más recortes pueden reducir en cierta medida la preocupación por los diferenciales de rendimiento con Estados Unidos y provocar una mayor flexibilización monetaria en algunos países asiáticos, especialmente en aquellos que se enfrentan a mayores retos económicos.

Es probable que la postura política general en toda la región se vuelva más acomodaticia, pero persistirán las diferencias debido a las distintas condiciones económicas, como las tendencias de la inflación, la recuperación de las exportaciones anticipadas antes de la imposición de aranceles por parte de Estados Unidos y la exposición a la dinámica de crecimiento en evolución de las principales economías, en particular Estados Unidos y China.

Prevemos que la reanudación de la flexibilización de la Fed podría proporcionar más margen de maniobra al Banco Popular de China (PBoC) a la hora de abordar múltiples mandatos, entre ellos el apoyo al crecimiento, la restauración de la inflación y el mantenimiento de la estabilidad monetaria.

Aunque el mercado no espera que el Banco de Japón cambie su política monetaria de forma inminente, se prevén nuevas subidas de tipos, ya que la inflación en Japón se mantiene por encima del objetivo.La recuperación de la India podría depender en mayor medida del crecimiento interno, debido al debilitamiento de la demanda externa y al aumento de los aranceles estadounidenses. Sin embargo, dado que el IPC de la India se encuentra cerca del límite inferior del objetivo del Banco de la Reserva de la India, existe un amplio margen para flexibilizar la política monetaria con el fin de impulsar el crecimiento si fuera necesario.

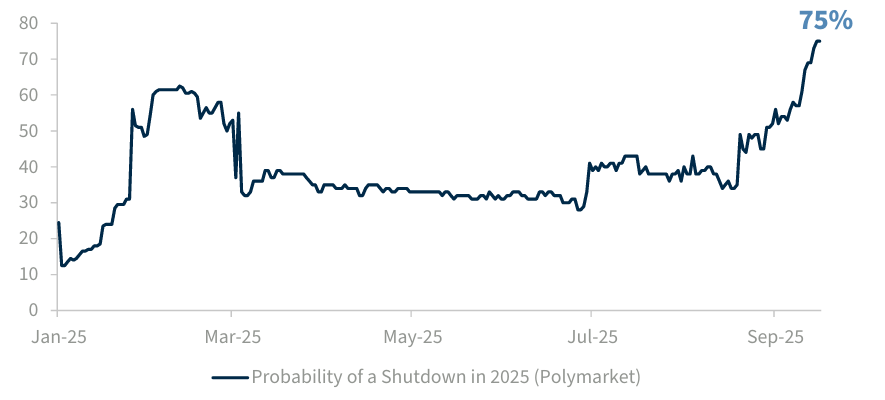

Desde 1976, se han producido 20 cierres parciales con una duración media de una semana, aunque el más largo duró 35 días. A lo largo de la historia, solo cuatro de esos cierres se prolongaron más de un día hábil. El más reciente fue el enfrentamiento de 35 días entre finales de 2018 y principios de 2019, el cierre más largo en la historia de EE.UU., ocurrido durante el primer mandato del presidente Trump. A esta lista habrá que añadir un nuevo cierre real desde el 1 de octubre. ¿Qué necesitan saber los inversores sobre este shutdown?

En primer lugar que los cierres no son infrecuentes y en segundo lugar, históricamente, los bonos del Tesoro han servido de activo refugio durante estos periodos, aunque será interesante ver si sigue siendo así, dados los recientes retos que hemos observado. “El S&P 500 ha mostrado pocos movimientos durante los cierres, pero las acciones y los bonos suelen bajar antes de los cierres y repuntar una vez que comienzan, a medida que aumentan las expectativas de resolución. Los cierres prolongados, como el de 35 días de 2018-19, pueden afectar al PIB y al desempleo, aunque estos efectos tienden a revertirse una vez que termina la crisis”, comenta Benoit Anne, Senior Managing Director y responsable del Grupo de Información de Mercados de MFS Investment Management.

Un impacto limitado

En opinión de los expertos, el impacto en el mercado es mínimo. “Como inversores, hoy nos encontramos en un punto en el que debemos lidiar con el flujo de noticias procedentes del Capitolio de forma más habitual. Afortunadamente, el impacto económico y de mercado de los cierres siempre ha sido limitado. Esperamos que en esta ocasión ocurra lo mismo”, apuntan desde AllianceBernstein.

Que exista un impacto limitado, no quiere decir que no haya impacto. Según explica AllianceBernstein en su último informe, durante el cierre más largo registrado —el cierre parcial de 2018— el coste alcanzó aproximadamente 11.000 millones de dólares en PIB, aunque la Oficina de Presupuesto del Congreso estima que una vez que los pagos volvieron a fluir, solo 3.000 millones se perdieron de manera permanente. Eso resultó en alrededor del 0,02% del PIB de 2019. Esto quiere decir que el impacto económico duradero fue más moderado.

“Comparado con los riesgos de alcanzar el techo de deuda, un cierre es notablemente menos severo. Dicho esto, la confianza del consumidor ya ha estado bajo presión y un cierre prolongado podría plantear riesgos adicionales para las actitudes de los consumidores. Esta vez, aunque algunos servicios y departamentos continuarían funcionando, muchos estarán en pausa a menos que puedan encontrarse otras fuentes de fondos. Lo más importante para la economía: millones de empleados civiles federales y tropas en servicio activo no recibirán pago durante el estancamiento. Algunos se pagan semanalmente, mientras que otros cada dos semanas —una consideración si el estancamiento continúa por más de unos pocos días”, explican.

Sin embargo, para los expertos de Raymond James este cierre no está relacionado con el techo de deuda: “Aunque los medios suelen mezclar ambos temas, es importante entender que un cierre del gobierno no está vinculado directamente al techo de deuda. En este caso, si ocurre un cierre en los próximos días, no implicaría un incumplimiento de la deuda pública de EE.UU. Recuerda que el techo de deuda ya fue elevado en 5 billones de dólares (hasta los 41 billones de dólares) como parte de la nueva ley fiscal, lo que aplaza este problema probablemente hasta 2027”.

Lo importante

En opinión de Kevin Thozet, miembro del comité de inversión de Carmignac, la moderada reacción del mercado oculta la compleja dinámica económica que se esconde bajo la superficie y que se puede sumar a una mayor incertidumbre política al otro lado del Atlántico. “Es poco probable que las preguntas fundamentales sobre el estado del mercado laboral estadounidense encuentren respuesta a corto plazo. Y este es el punto crucial del debate sobre si la economía estadounidense está atravesando una fase de desaceleración temporal o entrando en una recesión. Además, el cierre podría hacer que el gobierno de EE.UU. prolongara la misión DOGE y recortara algunos gastos públicos, aunque la aplicación e incluso la posibilidad de dicho plan no están claras”, apunta Thozet.

Para Luke Bartholomew, economista jefe adjunto de Aberdeen Investments, es la costumbre lo que explica por qué el mercado ha aceptado este cierre con calma. “Tras los cierres de los últimos 15 años, existe un manual de estrategias bien establecido al respecto, especialmente teniendo en cuenta que este cierre no está relacionado con el techo de la deuda. Cuanto más se prolongue el cierre, mayor será el lastre económico, que podría suponer una reducción del crecimiento de alrededor del 0,15% a la semana”, afirma Bartholomew.

Sin embargo, el experto de Aberdeen considera que el impacto más importante en el mercado podría ser la ralentización de la publicación de datos cruciales sobre el mercado laboral. “Es muy probable que la Fed vuelva a bajar los tipos en octubre, pero dada la importancia que tiene el mercado laboral en su planteamiento actual y las diversas presiones políticas a las que se ve sometida, esta falta de claridad en los datos sin duda no le facilitará la tarea”, apunta.

Anne, de MFS IM, coincide en que una consecuencia significativa es la suspensión de la recopilación de datos económicos por parte del Gobierno, lo que puede dejar temporalmente en la oscuridad a los inversores y a los responsables de política monetaria de la Reserva Federal. “En general, nuestro Grupo de Información de Mercados (Market Insights Group) no cree que los cierres gubernamentales representen un acontecimiento significativo que influya en el mercado. Sin embargo, pueden crear oportunidades para que los inversores aprovechen las perturbaciones del mercado a corto plazo causadas por reacciones exageradas y posibles riesgos relacionados con los titulares que publiquen los medios”, añade.

En este sentido, Amar Reganti, estratega de renta fija en Wellington Management, recuerda que «el presidente Trump ha aludido a la posibilidad de despedir a los empleados públicos durante el cierre y no volver a contratarlos después. Esto añadiría una presión bajista adicional al mercado laboral y aumentaría la probabilidad de que la Reserva Federal de EE. UU. aplique recortes de los tipos de interés oficiales en sus próximas reuniones».

La cuestión política

Según explican los expertos, este cierre ha sido consecuencia de los desacuerdos políticos entre republicanos y demócratas en cuestiones como la sanidad, pero refleja la creciente polarización política del país. En opinión de Eiko Sievert, analista del sector público y soberano de Scope Ratings, en los últimos meses, se han intensificado las dudas sobre la independencia y la credibilidad de instituciones clave.

“En general, este deterioro de los estándares de gobernabilidad aumentará aún más la polarización política en los próximos años. Cuanto más profundas sean estas divisiones políticas, mayor será el riesgo de que no se alcancen compromisos políticos clave en los plazos previstos”, argumenta Sievert.

En su opinión, esto también se aplica a los futuros enfrentamientos sobre el techo de la deuda, especialmente si el Partido Republicano perdiera el control de la Cámara de Representantes y/o del Senado tras las elecciones de mitad de mandato de 2026. “A pesar del aumento de cinco billones de dólares en el techo de la deuda que se aprobó como parte del Big Beautiful Bill, es probable que se necesite un nuevo aumento para 2028, dada la débil perspectiva fiscal. Prevemos déficits de alrededor del 6% del PIB y un aumento de la deuda nacional hasta el 12% del PIB en los próximos cinco años. Nuestra hipótesis de base sigue siendo que no es muy probable que se produzca un impago técnico por parte de Estados Unidos debido a disputas políticas, pero el riesgo sigue aumentando y tendría un impacto significativo si se produjera”, concluye.

Foto cedidaJohn Tidd, director general de Hamco AM.

Hamco sigue dando pasos en su estrategia de crecimiento. La firma liderada por John Tidd ha presentado un nuevo fondo, el Hamco Quality Fund (HQF) y ha detallado cuáles serán los pasos en su proceso de crecimiento tras desvincularse por completo de Andbank Wealth Management.

Con la sicav luxemburguesa ya aprobada, la firma asegura que está a punto de recibir el visto bueno de los reguladores para la fusión de los dos fondos de cuelgan de ella: el propio Hamco Quality Fund y otro fondo espejo de su fondo insignia, el Hamco Global Value Fund, y que en principio está vacío, para fusionarlo.

El resultado de la operación sería “una sicav luxemburguesa, con dos fondos, que mejora la eficiencia operativa y amplifica la distribución del producto” al tiempo que la firma controla ambos vehículos, según explicó Pablo Istillarte, Chief Operating Officer de Hamco.

Si bien el objetivo de inversión y estrategia de ambos vehículos no varían, Istillarte sí adelantó que la estructura de comisiones se ajustará para que los costes sean los mismos.

Desde el punto de vista comercial, el objetivo de la firma es “estar en el mayor número posible de plataformas” para potenciar la distribución de ambos vehículos.

El más novedoso, el Hamco Quality Fund, ya cuenta con 500 accionistas, por lo que ya entra en la categoría de traspasable fiscalmente. A largo plazo, el objetivo es generar un buen track record y alcanzar los 100 millones de euros, desde los 25 actuales. “No es un objetivo concreto, hablamos de esa cifra porque muchos inversores, como family offices, exigen un cierto tamaño del fondo para que su inversión no les suponga ser una posición relevante dentro del mismo”, explica Istriarte.

HQF es un fondo quality, que supone un salto en calidad de las compañías en cartera con respecto a su vehículo value. “El principal objetivo es ofrecer otra fuente de buenos retornos a largo plazo con un riesgo razonable”, aseguró John Tidd, director general de Hamco AM.

Como características generales, este fondo combina inversión en empresas de alta calidad con precios atractivos, aunque el inversor debe pagar un poco más por esa calidad, aunque manteniendo el estilo value. Además, según Tidd, el perfil de riesgo es diferente, puesto que el fondo ofrece un perfil de riesgo moderado, con menor rotación y mayor concentración. Está diseñado para preservar capital y generar rentabilidades interesantes a largo plazo.

Grupo Kutxabank acelera el proceso de integración total de Cajasur, enmarcada en una nueva etapa de crecimiento y diversificación, completando la fusión societaria por absorción de Cajasur, una vez recibida la autorización del Ministerio de Economía, Comercio y Empresa.

Los contratos de cualquier naturaleza (cuenta corriente, créditos, seguros distribuidos o planes de pensiones comercializados por Cajasur, fondos de inversión y cualquier otro suscrito) continuarán vigentes sin que el cliente necesite realizar trámites. Asimismo, podrán seguir usando los canales digitales habituales: www.cajasur.es y la app de Cajasur. Con la integración, el Grupo ha ampliado su servicio a clientes y, desde hoy, 147 de sus oficinas en Andalucía abrirán los jueves por la tarde.

La integración consolidará un grupo financiero más fuerte para seguir invirtiendo en clientes, personas y tecnología y contribuir al desarrollo de los entornos en los que opera. La operación se aborda tras consolidar en los últimos años su liderazgo en Córdoba, ser referente en Jaén y situarse entre las principales entidades financieras de Andalucía.

Integración operativa y tecnológica

La integración operativa y tecnológica, que se abordará en el primer cuatrimestre de 2026, mejorará además la calidad del servicio a sus clientes, al hacer posible la total interoperabilidad en el Grupo, que permitirá que un cliente de la red de Andalucía sea atendido en cualquier sucursal del banco en otra comunidad autónoma para realizar consultas, operaciones, contratar productos, etc. Asimismo, un cliente de cualquier otra comunidad operará con normalidad en una red ampliada con la integración de Andalucía.

Además, todos los clientes del Grupo operarán con las mismas funcionalidades en cualquiera de los cajeros de la red comercial desplegada por la geografía nacional: sacar dinero, consultar saldos, realizar transferencias, etc.; y podrán realizar transferencias sin coste entre los clientes del Grupo. Durante el proceso de integración, además, se reforzarán los gestores comerciales y los canales de atención al cliente

En este sentido, Cajasur se integra en la plataforma tecnológica global del Grupo, en la que se han previsto inversiones sin precedentes en el Plan estratégico Benetan 2025-2027, un total de 620 millones de euros, orientadas al negocio y el servicio al cliente.

Andalucía, clave y con ambiciosos planes de crecimiento

Con la absorción, Kutxabank pasa a liderar el mercado financiero en Córdoba, es referente en Jaén y una de las principales entidades financieras de Andalucía. En la provincia cordobesa, su cuota de mercado en depósitos supera el 40,5% y la de nóminas y pensiones representa el 36% y el 49%, respectivamente. Su experiencia y su decidida apuesta por la banca institucional y de empresas, grandes y pymes, contribuirán además al desarrollo de los planes industriales previstos en la región.

La red del Grupo da cobertura a más del 98% de la población en Córdoba y mantendrá su capilaridad, adaptándola a los nuevos segmentos de negocio y la digitalización de los clientes. Asimismo, avanza en la evolución de un nuevo modelo de atención omnicanal y el refuerzo de su banca personalizada: Banca Privada (Fineco Banca Privada Kutxabank), Banca Premium (gestión del patrimonio) y Banca de Negocios (micropymes y autónomos).

Andalucía constituye una de las zonas de crecimiento clave del Grupo Kutxabank, donde se ha marcado unos objetivos de negocio muy ambiciosos para el período 2025-2027: superar los 11.000 M€ de inversión crediticia a particulares, familias, empresas e instituciones; incrementar en cerca de un 20% en recursos de clientes; incorporar entre 50 y 100 nuevos profesionales; e impulsar su estrategia de sostenibilidad (financiación verde y compromisos en el ámbito social, a través de las fundaciones).

En 2024, la actividad financiera y corporativa del Grupo Kutxabank en Andalucía contribuyó con 4.556 millones de euros, que representa de forma directa o indirecta el 2,3% del PIB andaluz. En el caso de Córdoba, supuso 1.781 millones, con un impacto del 10,6% en el PIB de la provincia. Cajasur destinó 59 millones a pagos a cerca de 4.000 proveedores en Andalucía; de ellos, 35 millones correspondieron a empresas cordobesas.

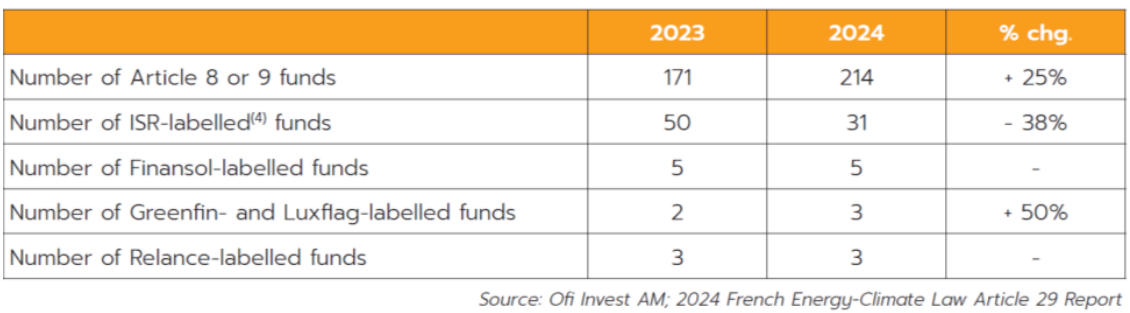

La gestora de activos francesa Ofi Invest AM, la cuarta mayor gestora de activos de Francia con 183.900 millones de euros a 30 de diciembre de 2025, continuó reforzando su política de inversión responsable (ISR) en 2024. Para la gestora francesa, la estrategia de inversión responsable se apoya en tres pilares: los valores mutualistas de sus accionistas, sus convicciones humanistas, y la protección del medio ambiente.

Según explica, el objetivo de esta estrategia es gestionar con responsabilidad los activos que les han confiado los clientes, buscando reducir los efectos negativos sobre las personas y el medio ambiente provocados por las actividades comerciales de las empresas que están incluidas en las carteras de los fondos. «La política de compromiso de los accionistas, al igual que las políticas de voto o exclusión, son herramientas para incluir los criterios ESG en sus políticas de inversión y gestión. La financiación responsable es clave en la estrategia de Ofi Invest AM y forma parte del plan de transformación estratégica 2024-2026 del grupo Ofi Invest. A través de ello, Ofi Invest pretende aportar a los clientes productos, servicios y enfoques innovadores en esta materia», señala.

Más etiquetas ISR para sus fondos

Ofi Invest AM utiliza las etiquetas ISR, Greenfin y Finansol para certificar sus compromisos con la inversión responsable, y con los estrictos criterios que se usan para clasificar los fondos como articulos 8 o 9 (SFDR) que se basan en las normas francesas de la Autoridad de Mercados Financieros (AMF). Según apunta, los “ISR labelled funds” son fondos de inversión que, además de buscar la rentabilidad económica, están diseñados para cumplir con criterios de inversión socialmente responsable (ISR), enfocándose en aspectos medioambientales, sociales y de buen gobierno corporativo (ESG).

También está Label Greenfin, una etiqueta de certificación francesa otorgada a fondos de inversión que cumplen estrictos criterios de sostenibilidad para apoyar la transición energética y ecológica, y los Finansol funds (fondos con la etiqueta Finansol) son productos financieros en Francia que se distinguen por su compromiso con la financiación solidaria, es decir, destinan recursos a actividades de impacto social o medioambiental. Por último, los Relance labelled funds son fondos de inversión en Francia que han obtenido una etiqueta especial del gobierno francés para reconocer y fomentar su compromiso con la financiación de empresas francesas, especialmente PYMEs y medianas empresas (MidCaps).

A 31 de diciembre de 2024, las etiquetas de inversión responsable de los fondos de inversión de Ofi Invest AM eran las siguientes:

La política de inversión socialmente responsable (ISR) de Ofi Invest AM consiste en prevenir los impactos adversos sobre la sostenibilidad, mitigarlos cuando se producen y adoptar un enfoque de mejora continua. Esta política se traduce en: políticas de exclusión basadas en sectores y normas; el análisis de las prácticas ESG de los emisores y de las controversias en materia de sostenibilidad a las que se enfrentan; y la participación de los accionistas y voto.

Políticas de exclusión en sectores y seguimiento de normas

Ofi Invest AM ha adoptado políticas de exclusión diferenciadas porque algunos sectores plantean serios impactos y riesgos en sostenibilidad. A día de hoy, la gestora excluye siete sectores (carbón, petróleo y gas, tabaco, aceite de palma, biocidas y productos químicos peligrosos), y otros basados en las normas (armas, Global Compact y las convenciones fundamentales de la Organización Internacional del Trabajo).

Estas políticas se aplican a los fondos abiertos gestionados por Ofi Invest AM, y también por los clientes que lo deseen. Además, en sus fondos (dedicados y abiertos) y en las cuentas gestionadas por separado, Ofi Invest AM también ha establecido exclusiones individuales que cubren ciertas actividades o sectores de acuerdo con las políticas de inversión preferidas por los clientes, tales como juegos de azar, alcohol, drogas, pornografía, etc.

Gestión de controversias ESG

Según la gestora, una controversia ESG es un evento que tiene un impacto adverso en una cuestión de sostenibilidad, social, medioambiental o de gobernanza. El impacto de dicho evento, y la gestión del mismo por la empresa, podrían tener influencia en las decisiones de inversión. Este es el motivo por el cual el equipo ESG de Ofi Invest AM hace un seguimiento de las controversias, para poder apoyar a los gestores en el supuesto de que un evento negativo en la empresa provoque un empeoramiento de las condiciones sociales, medioambientales o de gobernanza.

Los analistas de la gestora evalúan los impactos de tales eventos en las partes interesadas (clientes, empleados, proveedores, comunidades locales, etc.) y en la propia empresa (riesgos financieros, reputacionales, operativos y legales, costos de oportunidad, riesgo de capital humano, etc.). También evalúan cómo gestiona la empresa dichos impactos. El objetivo de las políticas de inversión responsable y el análisis de las controversias, es ayudar a prevenir impactos adversos según lo definido por el Reglamento de Divulgación de Finanzas Sostenibles (SDFR).

Revisión y proceso ESG

Las calificaciones ESG son la principal fuente para integrar criterios extrafinancieros en la construcción de carteras y la selección de valores. Porque envían una señal sobre cómo las empresas están gestionando sus riesgos y oportunidades ESG. Ofi Invest AM revisa trimestralmente las calificaciones ESG de los emisores. Los problemas relacionados con cuestiones ESG de los emisores de sectores privados bajo revisión, se seleccionan en función de los sectores de actividad a los que pertenecen.

El proceso de calificación sigue reglas cuantitativas y cualitativas. Las cualitativas se refieren a cuestiones diversas, tales como emisores no calificados por un proveedor, un emisor controvertido, una gran participación, una solicitud de calificación inicial para una emisión de mercado primario, etc. También califican a emisores soberanos. Actualmente, casi 9,000 emisores están cubiertos por una calificación ESG. Para complementar o ajustar las calificaciones, y alentar a los emisores a mejorar sus calificaciones y mantener canales de comunicación, los analistas ESG también realizan iniciativas de compromiso y votan en las juntas generales.

El voto y el diálogo con los emisores, son pilares fundamentales de la política de inversión responsable de Ofi Invest AM, dentro de su estrategia de seguimiento y mejora de la gobernanza de los emisores, y para apoyar un mayor grado de responsabilidad por parte de las empresas en las que invierten los gestores.

Votaciones en juntas generales sobre temáticas ESG

Ofi Invest AM lleva a cabo votaciones sobre la gobernanza (sobre la remuneración de los directivos, por ejemplo), y sobre cuestiones sociales y medioambientales, de acuerdo con su política ESG. Esto apoya poder influir en las estrategias de las empresas, particularmente en temas ESG. En 2024, Ofi Invest AM ejerció sus derechos de voto en 976 juntas generales, frente a 925 en 2023. La gestora participó en el 81.6% de las juntas generales en las que fue posible votar a través de fondos (1.196). En 2024, Ofi Invest AM se opuso a más del 28% de las resoluciones presentadas en las juntas generales, frente a poco más del 23% en 2022.

Acciones de compromiso en cuestiones ESG

El compromiso consiste en tomar postura en cuestiones ESG y exigir a las empresas que mejoren sus prácticas, a través del diálogo con las compañías, y el seguimiento a largo plazo. Según Ofi Invest AM, es clave tanto para su cultura corporativa como para la política de inversión responsable, porque refleja sus convicciones y principios. Con el diálogo con las empresas, Ofi Invest AM trata de visibilizar sus buenas prácticas en responsabilidad social, gobernanza corporativa y en los desafíos de desarrollo sostenible, con vistas a impulsar un proceso de mejora. A cambio, el objetivo es reducir las prácticas disfuncionales en las empresas, y fomentar la divulgación transparente a todos los stakeholders. La gestora cree que este enfoque genera valor a largo plazo y le refuerza ante las empresas como un inversor responsable, así como las convicciones de sus clientes.

En 2024, Ofi Invest AM realizó 236 iniciativas de compromiso, tanto individuales como colectivas. Se acercó a 185 empresas a través de compromisos específicos. Datos superiores a 2023, cuando las iniciativas de compromiso fueron 141 para 113 empresas. La subida se explica porque hubo 93 campañas de compromiso sobre impactos y empleo juvenil, el 40% del total. De las 236 iniciativas de compromiso, el 50% se centró en temas sociales y cerca del 20% en temas medioambientales y compromisos de revisión general (en contraste, en 2023 los compromisos de revisión general y ambientales representaron el 80% del total de compromisos).

Las temáticas de las acciones de compromiso de 2024 por parte de Ofi Invest AM fueron las siguientes

Sobre el cambio climático. Ofi Invest AM continuó en 2024 el compromiso con Aéma Groupe al ser miembro de Net Zero Asset Owner Alliance. También continuó su compromiso como parte de Climate Action 100+.

Sobre la biodiversidad. En 2024, Ofi Invest AM se unió a la iniciativa PRI llamada Spring, que busca mejorar las practicas de empresas que no cumplen los objetivos de preservar la naturaleza y los ecosistemas. También participó en FABRIC, una iniciativa coordinada por la Finance for Biodiversity Foundation, que se compromete con empresas textiles y de lujo sobre los riesgos de deforestación en sus cadenas de suministro.ç

Sobre temas sociales. En 2024, la gestora realizó acciones de compromiso centradas en dos temas sociales: derechos humanos y empleo juvenil.

En Derechos Humanos, Ofi Invest AM continuó trabajando para mitigar las violaciones de los 10 principios del Pacto Mundial.

En Empleo Juvenil, la gestora francesa completó su campaña de compromiso multianual en nombre de MACIF, uno de sus principales accionistas, sobre el empleo juvenil en empresas francesas. Una campana basada en el ODS (Objetivo de Desarrollo Sostenible de las Naciones Unidas) número 8, que impulsa el trabajo decente y el crecimiento económico). Más de 50 empresas francesas fueron contactadas dentro de esta campana de compromiso.

Harrington Cooper, la empresa de distribución multiboutique, ha anunciado el lanzamiento del fondo HC Vigama Alpha, un nuevo subfondo UCITS gestionado por Vigama Capital, una empresa de inversión con sede en Ginebra que aplica una estrategia de renta variablediscrecional y no direccional de posiciones largas y cortas. El equipo combina un profundo análisis fundamental de las empresas con un marco temático descendente para construir una cartera centrada en el alfa idiosincrásico de las acciones europeas.

El fondo representa el primer vehículo público de Vigama Capital, una sociedad gestionada por sus propietarios y fundada por profesionales de la inversión con amplia experiencia en la gestión de acciones europeas, tanto en formato long-only como en hedge funds.

El equipo está dirigido por Vincent Ijaouane, antiguo gestor de carteras de Agora, una estrategia insignia de renta variable larga/corta de 2000 millones de dólares de Pictet Asset Management. Basándose en ese éxito, Vigama aporta un enfoque diferenciado que combina una rigurosa selección de valores fundamentales con conocimientos macroeconómicos descendentes.

El fondo HC Vigama Alpha se lanzó a finales de julio y se distribuirá en toda Europa a través de Harrington Cooper. El fondo tiene su domicilio en Irlanda y ofrece liquidez diaria.

Una estrategia integrada macro y de renta variable larga/corta

El fondo busca generar fuertes rendimientos ajustados al riesgo a través de una cartera de acciones y opciones europeas de alta convicción, aprovechando una ventaja de inversión basada en cuatro pilares: informativo, analítico, conductual y organizativo. La filosofía de Vigama se basa en la creencia de que comprender los fundamentos específicos de las empresas y la dinámica de la estructura del mercado es clave para obtener un rendimiento superior a largo plazo.

La estrategia combina una perspectiva descendente con un análisis fundamental ascendente para identificar oportunidades en la renta variable europea. La construcción de la cartera hace hincapié en una gestión disciplinada del riesgo, una alta liquidez y el uso selectivo de opciones para mejorar los rendimientos ajustados al riesgo.

Una plataforma para el crecimiento estratégico

El lanzamiento del fondo HC Vigama Alpha en la plataforma Harrington Cooper proporciona a Vigama Capital una estructura escalable que cumple con la normativa UCITS y acceso a una red global de inversores institucionales. El fondo está disponible en varias clases de acciones para adaptarse a una amplia gama de perfiles de inversores. Durante la fase de lanzamiento, cuenta con una clase de acciones fundadora disponible por tiempo limitado, que ofrece condiciones preferentes a los primeros inversores. Esta clase refleja la filosofía orientada a la colaboración de Vigama y tiene como objetivo recompensar la alineación a largo plazo en las primeras etapas del desarrollo del fondo.

Vincent Ijaouane, fundador y director de inversiones de Vigama Capital, comentó: «Estamos encantados de lanzar al mercado el fondo HC Vigama Alpha Fund gracias a nuestra colaboración con Harrington Cooper. En un entorno marcado por la volatilidad macroeconómica y geopolítica y una elevada dispersión, creemos que nuestra estrategia está bien posicionada para aprovechar oportunidades idiosincrásicas, combinando un profundo análisis de las empresas con una visión macroeconómica y una construcción ágil de la cartera. Estamos orgullosos de lanzarlo junto con socios a largo plazo que comparten nuestra visión y esperamos construir algo duradero».

Harry Dickinson, socio director de Harrington Cooper, añadió: «Vigama Capital aporta un enfoque distintivo a los OICVM alternativos, integrando perspectivas macro y micro de una manera poco habitual en el mercado actual. Su cultura de propietario-operador y su alineación a largo plazo con los inversores son exactamente lo que buscamos en nuestros socios. Estamos encantados de apoyar su crecimiento y de presentar su estrategia a nuestra red global de asignadores».