David cuenta con más de 20 años de trayectoria en la CNMV, donde ha ocupado diversos puestos de responsabilidad en ámbitos relacionados con la supervisión de los mercados, la definición de la estrategia institucional y las relaciones internacionales, incluyendo la secretaría técnica del Comité Consultivo.

Comenzó su carrera profesional en el Banco Santander y amplió su experiencia internacional trabajando en ESMA. Y actualmente es subdirector de Regulación y Finanzas Sostenibles y jefe de Gabinete de la vicepresidenta de la CNMV, representando al supervisor en diversos grupos internacionales de ESMA (Sustainability Standing Committee), IOSCO (Sustainability Task Force) y colaborando con el Ministerio en expedientes legislativos nacionales y europeos, impulsando las relaciones institucionales de la CNMV con asociaciones o participantes del mercado, tanto nacionales como internacionales.

A raíz de este nombramiento, Angel Martínez-Aldama, presidente de Inverco, ha señalado que “la incorporación de David es una magnífica noticia para el sector de gestión de activos. David tiene una amplia experiencia en temas regulatorios y es un refuerzo importante para el equipo de la Asociación, especialmente en un momento clave con la propuesta de la Comisión Europea de Saving and Investment Union (SIU). Esta propuesta es un reto para la sociedad europea en el que nuestro sector a través de los Fondos de inversión y los Fondos de Pensiones ofrece unos instrumentos ideales para que el minorista canalice sus ahorros a los mercados financieros ayudando así a la transformación de la economía hacia la digitalización y la sostenibilidad”.

Por su parte, David de Miguel ha comentado: “Me siento encantado con este nuevo proyecto y agradezco a Inverco la oportunidad que me brinda. Afronto este reto con mucha ilusión y al mismo tiempo con gran responsabilidad y agradezco al equipo de la CNMV por su trabajo y colaboración en todos estos magníficos años que he compartido con ellos”.

Milán, 7 de octubre de 2025 – El 6 de octubre, Financial News anunció su 19ª lista de las ‘100 Mujeres Más Influyentes en las Finanzas Europeas’, en la que figura Maria Luisa Gota, CEO de Eurizon, como la única representante de una empresa italiana.

La selección anual de Financial News reconoce a líderes en los sectores financieros y de servicios profesionales, destacando a mujeres que han alcanzado posiciones de liderazgo en las áreas clave de cobertura del medio: banca de inversión, gestión de activos, hedge funds, derecho, contabilidad, consultoría, gestión patrimonial, trading e infraestructuras de mercado, así como regulación financiera.

Las candidatas son evaluadas en función del tamaño e importancia de la empresa o del equipo que lideran, sus logros (incluyendo crecimiento en ingresos o entrada a nuevos mercados) y su capacidad para influir en el futuro del sector.

Las razones detrás de la inclusión de Maria Luisa Gota en esta prestigiosa selección…

En abril de 2024, Maria Luisa Gota fue nombrada CEO de Eurizon, convirtiéndose en la primera mujer en liderar la División de Gestión de Activos del Grupo Intesa Sanpaolo. El pasado marzo, fue nombrada por unanimidad Presidenta de Assogestioni, siendo también la primera mujer en ocupar este cargo en los más de 40 años de historia de la asociación.

Maria Luisa Gota está liderando la reorganización de las sociedades de gestión de activos dentro del Grupo Intesa Sanpaolo. Está supervisando el desarrollo internacional de Eurizon, que ha logrado, entre otros hitos, su entrada en el mercado griego mediante la creación de una alianza con Eurobank Asset Management. Durante este periodo, la compañía también ha ingresado en el mercado de ETFs y, paralelamente, está llevando a cabo trabajos experimentales sobre el uso de la inteligencia artificial y la tokenización de fondos.

Eurizon ha obtenido resultados positivos en los principales indicadores financieros, como señaló Maria Luisa Gota durante la Conferencia de las Divisiones de Wealth Management celebrada el pasado 29 de septiembre:

“Los activos alcanzaron los 397.000 millones de euros a finales de junio de 2025 (+4,2% en 12 meses), con aportes de todos los canales de venta, tanto del Grupo como de redes externas, así como de inversores institucionales. La plena coordinación de las Divisiones de Wealth Management ha dado un nuevo impulso a esta tendencia, como lo demuestra el aumento del 18% en la penetración de los fondos de Eurizon sobre el total de activos en fondos vendidos por las redes de la División de Banca Privada.”

Maria Luisa Gota también subrayó que “Nuestro objetivo principal es crear valor para nuestros clientes, ofreciendo rendimientos que nos permitan ser competitivos incluso frente a los principales actores internacionales.”

Foto cedidaAsier Díez Hierro, presidente y director general de Gescooperativo

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha incorporado a su actividad la dirección y coordinación del servicio de gestióndiscrecional de carteras hasta hoy integrado en Banco Cooperativo Español, entidad perteneciente al mismo grupo financiero.

De este modo, Gescooperativo refuerza su propuestadevalor con la incorporación a la gestora del equipo encargado de la toma de decisiones de inversión de este servicio destinado a los clientes de Caja Rural. Estos se beneficiarán de las sinergias resultantes de la integración de dos grupos de profesionales de amplia trayectoria y reconocido prestigio.

Las cajas rurales centralizan en Gescooperativo las capacidades de gestión discrecional de carteras y refuerzan de esta manera tanto la consistencia del procesoinversor como la eficienciaoperativa. Actualmente, este servicio administra un volumen de patrimonio superior a los 1.200 millones de euros.

Los clientes de las cajas rurales que optan por contratar este servicio delegan la toma de decisiones en un equipo gestor especializado, que ajusta la asignación de activos y la selección de fondos en función de su particular perfil de riesgo y las condiciones del mercado. El importe mínimo de inversión para acceder al servicio es de 20.000 euros.

Gestión discrecional de carteras, un pilar estratégico clave

Las carteras gestionadas se estructuran a partir de una amplia gama de vehículos de inversión, que incluyen tanto fondos de Gescooperativo como de gestoras internacionales, además de ETFs y accionescotizadas en mercados regulados. La selección de cada activo responde a criterios de diversificación y eficiencia de costes, incorporando únicamente aquellos instrumentos que aportan valor a la estrategia de inversión.

El servicio se sustenta en una gestiónactiva, con un enfoque de diversificación global, control riguroso del riesgo e integración de factores ASG en los procesos de análisis y construcción de carteras.

El presidente de Gescooperativo, Asier Díez Hierro, en relación con esta nueva línea de soluciones financieras en la entidad, afirma: “La apuesta del Grupo Caja Rural por el segmento de Banca Personal y Banca Privada es clara, y la gestión del servicio de Gestión de Carteras será un pilar estratégico clave, que viene a complementar nuestra gama de fondos de inversión y refuerza la propuesta de valor integral para los clientes de las cajas rurales”.

Asegura, además, que “el valor diferencial que distingue a su servicio reside en la cercanía al cliente y el trato personalizado de las cajas rurales, así como en la alineación de intereses y la capacidad de ofrecer un servicio profesional con un enfoque transparente, sencillo y accesible”.

Con la incorporación de la gestión del servicio de Gestión de Carteras a Gescooperativo, la entidad prevé ampliar su base de clientes, aumentar el volumengestionado de forma progresiva y consolidarse como un referente en gestión de carteras dentro del ámbito de la banca privada.

Al frente del área están Alberto Salgado Pérez, director de Inversiones de Gestión Especializada y Banca Privada, y Ana Goizueta Velasco, responsable de Gestión Discrecional de Carteras.

LinkedInRafael Amil, director de Negocio de Bestinver

Bestinver ofrecerá un nuevo servicio de asesoramiento en inversionesalternativas, ofreciendo así mayor acceso a los fondos de este segmento. Con este lanzamiento, Bestinver amplía su gama de servicios, poniendo a disposición del inversor la experiencia y conocimiento de su equipo de profesionales para proporcionar un asesoramiento de alto valor añadido y calidad.

El nuevo servicio se centrará exclusivamente en vehículos de inversión en activos alternativos gestionados por Bestinver. Los asesores analizarán las circunstancias particulares de cada inversor y adecuarán una recomendaciónpersonalizada de inversión siempre que se ajuste a las condiciones requeridas.

Gracias al servicio de asesoramiento, los inversores tendrán acceso a los vehículos de Bestinver en el área de Infraestructuras, Real Estate y PrivateEquity, que se encuentren en periodo de comercialización, a partir de una inversión mínima de 10.000 euros, para inversores con patrimonios financieros de al menos 100.000 euros.

La inversión no podrá superar el 10% del patrimonio financiero del partícipe, si bien dicho umbral podrá ampliarse para patrimonios superiores a 500.000 euros.

“Este hito pone de manifiesto el creciente apetito del mercado por la inversión alternativa, dentro de un entorno que cada vez alberga más oportunidades de aumentar la diversificación y potencial de las carteras”, explica Rafael Amil, director de Negocio de Bestinver.

Activos alternativos

Con 36 años de experiencia como gestora independiente, Bestinver dispone de productos de inversión en activos alternativos desde 2021. En la actualidad, cuenta con tres verticales principales dentro de este ámbito: Infraestructuras, Real Estate y Private Equity.

En el área de Infraestructuras, la gestora cuenta ya con dos vehículos: Bestinver Infra, FCR. y Bestinver Infra II, FCR. La estrategia de inversión se centra en una amplia variedad de tipo de activos, como las infraestructuras sociales, redes de transporte o instalaciones de energías renovables, ofreciendo una mayor diversificación con baja correlación con los mercados tradicionales.

En el área de Real Estate, Bestinver Activos Inmobiliarios gestiona la socimi Smart Living Properties, cuya estrategia de inversión está enfocada en tres verticales de enorme potencial futuro: residencias de estudiantes, flex living y senior living.

En cuanto al área de Private Equity, Bestinver cuenta con el vehículo Private Equity Fund, FCR., fruto de la alianza estratégica con BlackRock para ofrecer soluciones de inversión en este ámbito. El vehículo invierte de forma diversificada y global en una selección de fondos de private equity de la gestora estadounidense.

Foto cedidaCarlos Bernal, nueva incorporación al equipo de Inversiones Ilíquidas de Diaphanum

Diaphanum ha anunciado la incorporación de Carlos Bernal a su equipo de Inversiones Ilíquidas, donde reportará directamente a José Cloquell, director del departamento.

Bernal es licenciado en Ingeniería Informática por la Universidad Europea de Madrid y cuenta con una sólida trayectoria en el ámbito de los mercados privados. Antes de unirse a Diaphanum, formó parte de Afi Inversiones Globales, donde se encargaba del análisis y selección de fondos de mercadosprivados, además de prestar asesoramiento a clientes institucionales en esta área.

Previamente, desarrolló su carrera en Abante Asesores como analista de Mercados Privados, colaborando en la gestión de los productos de inversión de la firma.

Con esta incorporación, Diaphanum refuerza su apuesta por el crecimiento y especialización en inversiones alternativas dentro de su oferta de asesoramiento patrimonial.

Foto cedidaPablo Núñez, socio responsable de la línea de negocio de Banca Mayorista y Empresas en Nalba Advisors

Nalba Advisors, firma de consultoría estratégica especializada en el sector financiero, anuncia la incorporación de Pablo Núñez como socio responsable de la línea de negocio de Banca Mayorista y Empresas. Con este movimiento, Nalba da un paso decisivo en su crecimiento, ampliando su cobertura desde el negocio de pagos y banca minorista hacia las áreas de mayor sofisticación del sistema financiero.

La llegada de Núñez no solo suma talento y experiencia al equipo de Nalba, sino que marca el inicio de una nueva etapa en la que la consultora aspira a consolidarse como el partner estratégico clave para entidades financieras y empresas que enfrentan desafíos complejos y buscan soluciones transformadoras.

“Nuestro objetivo es llegar donde otros no pueden. Gracias al conocimiento profundo del funcionamiento de la banca y sus productos para empresas, así como de la gestión de riesgos, transformamos los desafíos en palancas para mejorar la competitividad de nuestros clientes”, señala Núñez.

Una trayectoria con ADN financiero

Ingeniero industrial por la Universidad Politécnica de Madrid y MBA por IESE Business School, Núñez cuenta con una dilatada carrera en el Grupo Santander, donde ha liderado áreas clave de desarrollo de productos, gestión de riesgos e innovación, en unidades de negocio tanto nacionales como internacionales (España, EE.UU., CIB y PagoNxt).

Su enfoque ha estado siempre centrado en entender las necesidades reales de las empresas clientes y diseñar soluciones innovadoras, eficientes y sostenibles, con una sólida gestión del riesgo como eje vertebrador. En paralelo a su actividad como consultor, mantiene un firme compromiso con la formación de directivos, impartiendo clases de finanzas y gestión de riesgos.

Banca mayorista con visión estratégica

Con Núñez al frente, Nalba Advisors prosigue con una ambiciosa línea de servicios orientada a transformar la forma en que bancos y empresas abordan su relación estratégica. Entre los pilares del equipo destacan el desarrollo de productos para empresas (asistencia a bancos y neobancos en el diseño de soluciones de financiación innovadoras, con especial foco en Trade Finance y Working Capital, ayudando también a las empresas a optimizar su estructura financiera y reducir costes de deuda); la gestiónestratégica del riesgo (revisión integral del modelo de riesgos de las entidades, desde la definición del apetito por el Consejo hasta la implantación de nuevas tecnologías para identificar, medir y gestionar con las nuevas tecnologías los riesgos emergentes), y la eficiencia de capital y pricing (modelización avanzada para asegurar un pricing ajustado al riesgo, maximizando la rentabilidad de los productos y mejorando la asignación de capital).

Un equipo que piensa diferente

Con este fichaje, Nalba Advisors refuerza su posicionamiento como una firma especializada y con mirada a largo plazo, capaz de anticiparse a los retos del sector financiero y acompañar a sus clientes en un entorno de constante disrupción.

En palabras de Núñez, «en el equipo tenemos mucha ilusión y trabajamos con pasión para apoyar a los directivos a afrontar sus retos de forma estratégica, transformándolos en oportunidades de crecimiento sostenible mediante soluciones innovadoras y bien ejecutadas”.

La Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA, por sus siglas en inglés) ha aprobado su Programa de Trabajo para 2026, marcando las prioridades clave para el próximo año en el sector asegurador y de pensiones de la Unión Europea. Según explican desde finReg360, entre los ejes principales del plan destacan la sostenibilidad, la digitalización, la convergencia supervisora, la estabilidad financiera y la gobernanza corporativa.

En primer lugar, la EIOPA seguirá impulsando la integración de los riesgos ambientales, sociales y de gobernanza (ESG) en la regulación y la supervisión del sector. Según destacan desde finReg360, entre las medidas previstas se incluyen una supervisión más estricta de los riesgos de sostenibilidad y de posibles prácticas de greenwashing, la emisión de opiniones sobre las normas europeas de información sobre sostenibilidad (ESRS) y el fomento de la protección frente a catástrofes naturales mediante mejoras en la oferta y demanda de seguros.

Además, la autoridad europea señaló que la transformación digital será un eje estratégico en 2026. «Esto implicará la supervisión del Reglamento (UE) 2024/1689 sobre inteligencia artificial en seguros y pensiones, la elaboración de directrices para un uso ético de la IA, la contribución a la implantación de FIDA (acceso a datos financieros) y el refuerzo de la ciberresiliencia bajo el Reglamento DORA (UE 2022/2554), con especial atención a proveedores críticos de TIC y coordinación de incidentes cibernéticos europeos», indican desde finReg360.

Según los expertos de finReg360, resulta relevante que la EIOPA busca mejorar la consistencia y eficacia de la supervisión en la UE mediante la evaluación de modelos internos de Solvencia II, la revisión de modelos de negocio y productos centrados en el cliente, y la realización de ejercicios de “mystery shopping” para supervisar la distribución digital de seguros, garantizando mayor valor y calidad para los consumidores.

Otros ejes: política y estabilidad financiera

En el ámbito político, la EIOPA se enfocará en actualizar los estándares técnicos tras la revisión de Solvencia II, implementar la primera fase de la Estrategia de Inversión Minorista (RIS) y aportar experiencia técnica a la revisión de la directiva IORP II y del reglamento PEPP, promoviendo sistemas de pensiones complementarias más sostenibles y adecuados.

«El organismo europeo reforzará su papel en la estabilidad del sistema asegurador y de pensiones a través de la contribución a una red europea de esquemas de garantía de seguros (IGS), la implementación de la Directiva (UE) 2025/1 sobre recuperación y resolución de aseguradoras y reaseguradoras, y la mejora de informes y test de estrés financieros», añaden desde finReg360. Por último, también destacan que, en materia de gobernanza, la EIOPA promoverá una cultura corporativa sólida, fortalecerá su estrategia de ciberseguridad y fomentará la sostenibilidad operativa mediante la reducción de la huella de carbono.

«Con este programa, la EIOPA anticipa un 2026 caracterizado por una mayor exigencia en sostenibilidad, la consolidación de la digitalización y la convergencia supervisora, y la preparación de mecanismos europeos de resolución y garantía en seguros», concluyen desde finReg360.

Ontier refuerza su departamento de Inmobiliario con la incorporación de Alfonso Vallés Rodríguez como director del área de Real Estate que lidera Natalia Callejo, avanzando así en su compromiso estratégico de integrar talento jurídico de primer nivel para el crecimiento de la firma tanto en España como a nivel internacional.

Alfonso Vallés está especializado en operaciones inmobiliarias complejas, con amplia experiencia en la adquisición y venta de activos y compañías inmobiliarias, la estructuración de acuerdos de coinversión y de socios, contratos de gestión y explotación, arrendamientos y proyectos de desarrollo. Ha asesorado a fondos de inversión, promotores y compañías del sector en transacciones de alto impacto, tanto nacionales como internacionales, y cuenta con un sólido conocimiento de los aspectos fiscales y financieros vinculados a este tipo de operaciones.

Licenciado en Derecho y en Administración y Dirección de Empresas por la Universidad Pontificia de Comillas (ICADE), ha desarrollado la mayor parte de su carrera en Freshfields, despacho en el que ha trabajado durante más de una década en el área de Real Estate, acumulando una sólida experiencia en operaciones transfronterizas de M&A y en proyectos internacionales.

Cristina Camarero, socia directora de Ontier España, subraya que “la incorporación de Alfonso fortalece nuestra práctica de Real Estate y nos permite seguir ofreciendo un servicio completo y estratégico a nuestros clientes en un mercado dinámico y complejo. Su experiencia en transacciones inmobiliarias y su capacidad para aportar soluciones estratégicas en proyectos de desarrollo y coinversión refuerzan nuestro compromiso de acompañar a los clientes en todas las fases de sus operaciones».

Natalia Callejo, socia responsable del área de Inmobiliario, añade: “En el último año hemos visto un crecimiento sostenido de la inversión inmobiliaria, especialmente en el ámbito del living, el hotelero y los data centers. La incorporación de Alfonso refleja la apuesta de Ontier por un mercado con transacciones cada vez más complejas y con un fuerte componente regulatorio, y responde al crecimiento que nuestra área de inmobiliario ha experimentado en los últimos años. Su experiencia asesorando a clientes nacionales e internacionales de gran relevancia nos permitirá seguir ofreciendo un servicio de primer nivel y un acompañamiento integral en todo el proceso de creación de valor de los activos, algo esencial en el actual entorno del sector”.

Por su parte, Alfonso Vallés, explica: «Unirme a Ontier supone una oportunidad estratégica para aprovechar al máximo mi trayectoria en operaciones inmobiliarias complejas y contribuir activamente al crecimiento del área. Vengo a aportar valor en la estructuración de transacciones inmobiliarias, identificando riesgos con antelación y ofreciendo soluciones prácticas que generen confianza y seguridad. Me atrae especialmente la posibilidad de colaborar con un equipo dinámico y multidisciplinar, en un entorno internacional donde el área de Inmobiliario tiene espacio para seguir creciendo y generando valor real para los clientes».

Mientras los mercados de criptomonedas resurgen en 2025, impulsados por repuntes de precios y el crecimiento de productos financieros como los ETFs de bitcoin al contado en Estados Unidos, la verdadera transformación ocurre en un terreno menos visible: el geopolítico. Según WisdomTree, más allá de los gráficos y los titulares, se está preparando una carrera mundial por el dominio de los activos digitales.

«Nigeria, Estados Unidos, Emiratos Árabes Unidos, Brasil y Corea del Sur se están posicionando como centros estratégicos para el futuro de las criptomonedas. No solo están adoptando estos activos: los están operativizando», señala Dovile Silenskyte, directora de Investigación de Activos Digitales de WisdomTree. Según la experta, Nigeria se ha convertido en la “zona cero” de las criptomonedas como salvavidas financiero.

«En Lagos, la capital económica de Nigeria, el uso de criptomonedas no es una moda especulativa, sino una herramienta financiera vital. Nigeria lidera los rankings globales de adopción, motivada por una combinación de juventud digitalmente activa, inflación persistente y sistemas bancarios ineficaces. El uso de stablecoins entre pares (especialmente USDT en Tron) está en auge. Además, a pesar de la hostilidad del Banco Central en el pasado, los usuarios han desarrollado vías paralelas. El proyecto piloto de moneda digital del banco central (CBDC) eNaira ha fracasado, reafirmando la fuerte preferencia popular por alternativas descentralizadas», comenta Silenskyte.

EE.UU y Emiratos Árabes: regulación y pruebas

En el caso de Estados Unidos, apunta que sigue siendo el epicentro del financiamiento cripto global, con una fuerza institucional inigualable. «La regulación estadounidense sigue siendo un terreno complejo, pero el capital institucional ha comenzado a moldear el ecosistema. La aprobación en 2024 de los ETFs de bitcoin al contado provocó una entrada de más de 40.000 millones de dólares en activos bajo gestión», recuerda.

En este sentido, los grandes gestores de activos están construyendo infraestructuras cripto integradas: desde tesorerías tokenizadas hasta soluciones con stablecoins. «Otro dato a destacar es que el estado de New Hampshire marcó un hito al permitir inversiones públicas en criptomonedas de alta capitalización», añade la experta.

Respecto a Emiratos Árabes, comenta que se han consolidado como un laboratorio para la regulación de activos digitales a escala global. Considera que Dubai no espera a que Occidente marque el camino. Con la Autoridad Reguladora de Activos Virtuales (VARA) a la cabeza, los EAU han establecido un régimen de licencias claro y favorable a las empresas., atrayendo a grandes plataformas como Binance, OKX y Bybit.

Además, la tecnología blockchain se está integrando en la financiación del comercio y el sector inmobiliario a través de iniciativas nacionales de economía digital.

Brasil y Corea del Sur: dos referencias en ambas regiones

«El caso de Brasil demuestra que la combinación de innovación tecnológica y regulación progresista se traduce en adopción real. El país está dejando de ser solo un referente en América Latina para convertirse en un nodo central de la economía cripto regional. PIX, el sistema de pagos instantáneos del banco central, se combina a la perfección con los flujos de stablecoins; las bolsas de intercambio (exchanges) como Mercado Bitcoin están escalando bajo un régimen claro y con incentivos fiscales y el real brasileño digital (DREX) y los instrumentos de deuda pública tokenizados están en fase de desarrollo», explica.

Por último, destaca que la escena cripto surcoreana combina uno de los mayores apetitos minoristas del mundo con un riguroso control regulatorio. Representa un ecosistema maduro, líquido y cada vez más normado, clave para el mapa cripto de Asia.»Las plataformas de intercambio locales reportan volúmenes comparables al mercado bursátil. Además, las autoridades imponen normas estrictas sobre comercio con identidad verificada, fiscalidad y licencias y el país también avanza en marcos regulatorios para tokens de seguridad y DeFi», concluye.

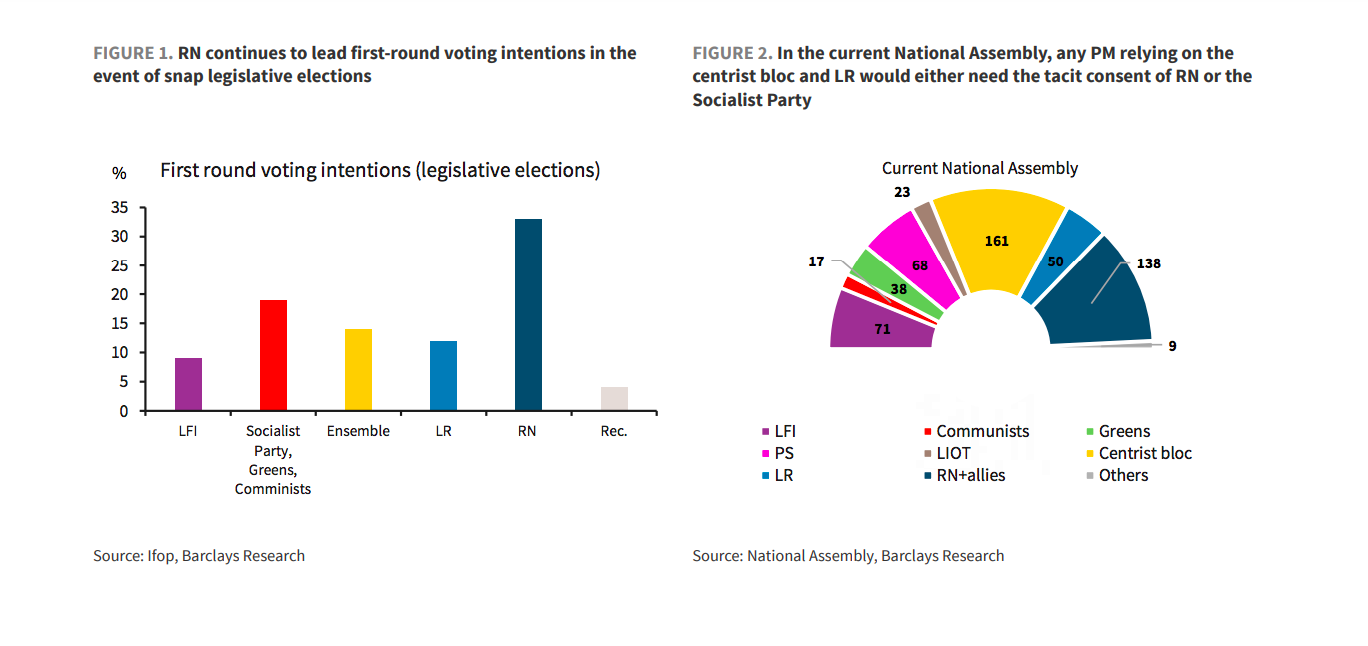

El ruido político aumenta en Francia después de que su primer ministro, Sébastien Lecornu, presentara el lunes la dimisión de su Gobierno al presidente, Emmanuel Macron, menos de un mes después de asumir el cargo y tras presentar el domingo la nueva composición de su Ejecutivo. Ahora bien, ¿qué impacto tendrá este nuevo colapso político en los mercados europeos?

Por ahora la reacción del mercado ha sido relativamente moderada tras la dimisión del primer ministro francés Lecornu, menos de un mes después de su nombramiento. «El euro ha bajado un 0,6%, los diferenciales del Gobierno francés han subido 5 puntos básicos en los vencimientos intermedios y largos, y los diferenciales de crédito de los grandes emisores franceses se han ampliado en tan solo un par de puntos básicos. En cuanto a la renta variable, el CAC 40 ha bajado menos de un 1,5%, con las entidades bancarias y los servicios públicos como los más perjudicados, mientras que la mayoría de los pesos pesados del índice francés de gran capitalización han bajado menos de un 1%», resume Kevin Thozet, miembro del comité de inversión de Carmignac.

Por ahora, los inversores siguen pasivamente los giros y vueltas de la política francesa, tratando de separar el ruido de la señal. «Las emisiones del Tesoro francés no se han visto afectadas por esta falta de visibilidad, y seguimos creyendo que este nivel de tipos de interés representa un punto de entrada. Sin embargo, observamos una ligera apreciación del dólar, reminiscencia de su condición de refugio seguro, así como los calendarios de las agencias de calificación, que podrían añadir ruido de vez en cuando. Moody’s anunciará su decisión el 24 de octubre y Standard & Poor’s el 28 de noviembre», comenta Mabrouk Chetouane, jefe de estrategia de mercados globales de Natixis IM Solutions (Natixis IM).

En opinión de Peter Goves, responsable de Análisis de Deuda Soberana de Mercados Desarrollados de MFS Investment Management, esta situación supone sumar una nueva incertidumbre en los mercados. “La situación es obviamente muy fluida y es incierto qué ocurrirá exactamente a continuación. Esta es una de las razones por las que los OAT-Bunds permanecen amplios y pueden ampliarse aún más”, comenta. Aunque a corto plazo ve plausible que Macron nombre a un nuevo primer ministro, pero, “en cualquier caso, todas las cuestiones fundamentales permanecen: cómo aprobar un presupuesto en un parlamento altamente fragmentado”.

Goves lanza su reflexión sin olvidar que continúa la creciente posibilidad de nuevas elecciones parlamentarias, cuyo resultado es inherentemente incognoscible, pero es un riesgo de evento que podría hacer que el RN gane escaños. “Esto sigue siendo un asunto francés, con efectos de contagio limitados para el área del euro en general. Nuestra principal conclusión es que es difícil argumentar a favor de un estrechamiento material del diferencial OAT-Bund por el momento”, añade.

Los expertos de las gestoras coinciden en que una mayor incertidumbre sobre cómo se resuelva la situación política no ayuda al sentimiento de mercado. “Esta mañana, los diferenciales entre los bonos del tesoro franceses, los OAT (Obligations Assimilables du Trésor), y los bonos alemanes se han acercado a los máximos históricos de diciembre de 2024, lo que consideramos justo, ya que refleja el aumento del riesgo electoral. Francia cotiza notablemente por encima de sus homólogos europeos. Para que se produzca un aumento aún mayor, habría que esperar nuevas elecciones y un giro decisivo de las encuestas hacia la derecha o la izquierda”, sostiene Alex Everett, director de inversiones senior Aberdeen Investments.Según su análisis, en general, las operaciones con bonos OAT siguen siendo bastante ordenadas, a pesar del ruido político. “Los mercados esperan el próximo movimiento del presidente Macron”, apunta Everett.

Para Michaël Nizard, responsable de Multi-Asset & Overlayy, Nabil Milali, gestor de carteras Multi-Asset & Overlay en Edmond de Rothschild AM, este ajetreo político «podría intensificar la presión al alza sobre los tipos de interés franceses y acentuar la infravaloración del CAC 40, con un riesgo significativo de que las tensiones se extiendan a otros activos como los bancos franceses, el euro y los diferenciales periféricos».

Posibles escenarios

Está claro que la dimisión de Lecornu agrava el malestar político y económico de Francia. “La actual agitación política aumenta el riesgo de retrasos en la aprobación del presupuesto de 2026 y limita de forma significativa las posibilidades de que el presupuesto del próximo año incluya medidas relevantes de consolidación fiscal. Esta incertidumbre socava aún más la confianza en la ejecución sostenida del plan de consolidación del Gobierno y eleva la probabilidad de que los resultados fiscales sean peores de lo previsto”, comenta Thomas Gillet, director y analista del sector público y soberano de Scope Ratings.

Según el experto de Aberdeen Investments, para los partidos de la oposición, esto supone una prueba más de que los grupos afines a Macron no pueden liderar el Parlamento, por lo que aumentarán las peticiones de nuevas elecciones.

“Unos nuevos comicios reducirían aún más el control del presidente Macron, de modo que nombrar a otro primer ministro quizá sea su opción preferida. Sin embargo, la disconformidad expresada por casi todos los partidos —incluidos los republicanos y socialistas, que hasta ahora se habían mostrado más favorables— deja claro que hay muy poco interés en alcanzar un consenso. En estos momentos, vemos pocos motivos para el optimismo político, ya que incluso el statu quo de un nuevo primer ministro probablemente solo incitaría aún más la ira de los partidos de la oposición”, defiende.

“Aunque parece poco probable que el presidente dimita, no puede descartarse ni una nueva disolución de la Asamblea Nacional ni el nombramiento de un primer ministro con una orientación más a la izquierda. Este último escenario reabriría la posibilidad de medidas fiscales adicionales sobre las empresas, un factor que seguimos monitorizando con especial atención en nuestras carteras”, comenta Flavien del Pino, responsable de BDL Capital Management para España.

Por su parte, Gillet explica que el presidente Macron se enfrenta ahora a un número limitado de opciones: nombrar a otro primer ministro para intentar nuevas negociaciones de coalición, o convocar nuevas elecciones legislativas anticipadas. “Sin embargo, la creciente fragmentación y polarización políticas, junto con los próximos hitos electorales, hacen que las perspectivas políticas de Francia sean cada vez más complejas, incrementando el riesgo de una mayor inestabilidad a corto plazo”, matiza.