Nuevo movimiento corporativo en el mercado nacional. El Grupo CIMD Intermoney ha anunciado la firma de la operación de integración con las tres sociedades pertenecientes a Beka Finance Holding: Beka Credit, Beka Titulización (SGFT) y Beka Asset Management (SGIIC).

Según explican desde la compañía, esta operación refuerza la posición del Grupo CIMD Intermoney como grupo financiero independiente de referencia en los mercados ibéricos, ampliando su oferta de servicios y capacidades. Ambas firmas ya anunciaron el acuerdo en junio.

En este sentido destacan que las entidades integradas aportan un alto nivel de especialización: Beka Credit, entidad centrada en financiación alternativa para empresas (Private Debt/Direct Lending); Beka Titulización (SGFT), sociedad gestora de fondos de titulización; y Beka Asset Management (SGIIC), sociedad gestora de instituciones de inversión colectiva y de activos alternativos.

Sobre la operación, la compañía aclara que los procesos de integración y coordinación con los organismos supervisores, se iniciarán de manera inmediata, para completar la operación conforme a la normativa vigente. “Con esta operación, el Grupo refuerza su compromiso con la innovación financiera en el ámbito de la financiación alternativa, la gestión de activos y la titulización”, señalan desde la compañía.

Franklin Templeton ha anunciado que ha completado la adquisición de Apera Asset Management (Apera AM), firma global paneuropea de crédito privado con más de 5.000 millones de euros en activo bajo gestión, a 30 de septiembre de 2025, especializada en la oferta de soluciones de capital privado senior garantizado a compañías respaldadas por fondos de capital riesgo en Europa Occidental.

Con el cierre de esta operación, los activos bajo gestión de crédito alternativo global de Franklin Templeton alcanzan los 90.000 millones de dólares, situando el total de estrategias de inversión alternativa de la firma en aproximadamente 270.000 millones de dólares, a 30 de septiembre de 2025. Según destacan desde la gestora, este hito refuerza su posición como gestor líder de estrategias alternativas diversificadas. Además, Apera AM complementa la oferta existente de crédito alternativo global de Franklin Templeton, junto con Benefit Street Partners en Estados Unidos y Alcentra en Europa, ampliando la exposición geográfica y las capacidades de la firma dentro de la clase de activo de crédito privado.

Fundada en 2016, Apera AM ofrece soluciones de capital privado senior garantizado a empresas respaldadas por fondos de capital riesgo en Europa Occidental. Con oficinas en Reino Unido, Alemania, Francia y Luxemburgo, la firma ha construido un sólido historial basado en una evaluación crediticia rigurosa y en relaciones estrechas con los sponsors financieros, aportando capacidades y experiencia diferenciadas en el segmento paneuropeo de empresas del mercado medio-bajo, un ámbito que sigue estando poco atendido en comparación con el conjunto del mercado de crédito privado.

Además del crédito alternativo, las estrategias globales de inversión alternativa de Franklin Templeton incluyen gestores enfocados en inversión inmobiliaria privada a través de Clarion Partners, capital privado secundario y coinversiones mediante Lexington Partners, así como estrategias de cobertura, capital riesgo y activos digitales.

CICPrivateDebt, filial de La Française, ha anunciado el lanzamiento de la quinta edición de su fondo de deuda senior para empresas mid cap, con un primer cierre de 194 millones de euros y un objetivo de hasta 600 millones. Según explica el equipo de inversión de la firma, el vehículo mantiene un enfoque conservador y altamente granular, con inversiones ya desplegadas en Francia y Alemania, y prevé destinar hasta un 25 % a la región DACH

CIC Debt Fund 5 da continuidad a los cuatro fondos anteriores. Desde 2013, el equipo ha invertido más de 2.500 millones de euros en cerca de 200 operaciones de financiación para pymes y empresas de tamaño medio francesas, con un EBITDA generalmente comprendido entre 10 y 50 millones de euros, en contextos de compraventa y/o crecimiento orgánico e inorgánico.

El fondo ofrece un perfil atractivo de rentabilidad/riesgo, basado en un enfoque conservador del riesgo y una cartera altamente granular (más de 50 líneas). La implementación de esta estrategia seguirá beneficiándose de un amplio flujo de operaciones multicanal, reforzado por la estrecha colaboración con los equipos de financiación de adquisiciones de CIC.

De hecho, ya ha iniciado su fase de despliegue, con 40 millones de euros comprometidos en 9 compañías. Asimismo, prevé destinar hasta un 25 % de las inversiones a países vecinos de Francia, en particular a la región DACH (Alemania, Austria y Suiza). Este proceso comenzó en 2024, cuando CIC Private Debt reforzó su presencia en Alemania mediante la incorporación de un director de Inversiones con base en Fráncfort. En este marco, ya se han realizado dos operaciones de deuda sénior mid cap en empresas alemanas.

El equipo de Deuda Senior Mid Cap, liderado por Alexis Drouillot, está formado por 9 gestores de cartera, incluidos cinco perfiles senior, todos ellos dedicados exclusivamente a esta estrategia.

Foto cedidaCarmen Toribio, nueva directora de inversiones Real Estate en A&G Global Investors

A&G Global Investors refuerza su equipo de inversiones alternativas con la incorporación de Carmen Toribio como nueva directora de inversiones Real Estate. Toribio forma ya parte del equipo de Jaime Trigo, responsable del área inmobiliaria de A&G, que se incorporó hace un año a la firma para liderar la estrategia de inversión inmobiliaria.

Con más de una década de experiencia, Toribio ha desarrollado los últimos siete años de su carrera en el equipo de inversiones de CBRE, donde ha asesorado en operaciones de compraventa y gestión de activos residenciales, comerciales y mixtos para inversores institucionales, fondos privados y family offices. Previamente, formó parte del área de Valoraciones Internacionales de la misma firma, liderando evaluaciones de carteras y activos singulares para grandes instituciones financieras.

Además de su experiencia en finanzas, también ha ejercido como arquitecta en diversos estudios arquitectónicos como Studio Urquiola e Inglada-Arevalo Arquitectos Asociados. Cuenta con un Executive MBA por IESE Business School y es arquitecta por la Universidad Politécnica de Madrid.

La incorporación de Toribio se enmarca en la estrategia de crecimiento del área de inmobiliaria de la entidad que, el pasado julio, firmó un acuerdo de inversión de 130 millones de euros con el BEI para fomentar la vivienda asequible, el turismo sostenible y la regeneración urbana. Además, en las últimas semanas también ha formalizado una alianza estratégica con el Grupo Marjal para desarrollar nuevos proyectos de Senior Living y un acuerdo con Homes by Gestilar para impulsar la renovación y puesta en valor del parque de viviendas.

“La incorporación de Carmen es un paso más en la consolidación de nuestra estrategia en real estate. Su experiencia y visión transversal nos permitirán seguir generando valor y ofreciendo oportunidades de inversión atractivas a nuestros clientes”, afirmó Alejandro Nuñez, responsable de inversiones alternativas de A&G Global Investors.

¿Con qué frecuencia utiliza la IA en su día a día? En el marco del evento anual Madrid Investment Summit de Janus Henderson, Michelle Dunstan, Chief Responsibility Officer, lanzó esta pregunta a la audiencia. La propia Dunstan respondió que la IA ya está presente en nuestro día a día, aunque no siempre seamos conscientes: “Ya sea una asistencia virtual, conducción y navegación o si es una interacción con el servicio al cliente, o incluso en medicina, la IA cada vez más forma parte de nuestra rutina diaria”, explicó.

Según Janus Henderson, estamos en el umbral de la era de la IA generativa, en la que las máquinas no solo procesan datos, sino que también los crean, son capaces de predecir resultados e imitan comportamientos humanos con una precisión asombrosa: “Las implicaciones de esta evolución son amplias y profundas, y afectan a todo, desde la superinteligencia hasta los cambios demográficos y los impactos sociales y medioambientales”.

En el panel también participaron Alison Porter, gestora de carteras al frente de las estrategias Sustainable Future Technologies y Global Technology Leaders, y Dan Lyons, analista y co gestor de la estrategia Global Life Sciences. Ambos expusieron cuáles son los riesgos y oportunidades en sus respectivos campos de inversión desde un enfoque en el que se busca comprender y abordar las consecuencias no deseadas de la IA y cómo esto puede repercutir en sus estrategias de inversión.

Más IA, más consumo eléctrico

La primera en hablar fue Porter, que si bien recordó que los albores de la IA remiten a la década de 1960, destacó que la gran explosión de esta nueva tecnología se produjo en noviembre de 2022 con el advenimiento de ChatGPT. En un salto hacia 2025, indicó que hoy la evolución se dirige hacia la IA agencial: “La IA generativa es un motor de generar respuestas. La IA agencial tiene que ver con el razonamiento; trata de proporcionar un resultado, no se limita a proporcionar una respuesta”, detalló la gestora.

Los siguientes pasos que anticipa la experta serán la IA física – por ejemplo, los vehículos autónomos– y, como último estadio, la superinteligencia, entendida como el momento en el que la IA superará a los humanos en inteligencia. “La cuestión es que cada uno de estos pasos evolutivos requieren cada vez más potencia de cálculo. Y cuanto más reducimos los costes, más ahorramos para poder utilizarlo. Seguimos encontrando más casos de uso a medida que reducimos los costes”, explicó Porter.

La experta explicó que el termómetro principal para entender hacia dónde se dirige la IA y qué implicaciones puede implicar es seguir el rastro del dinero en forma de capex: “En términos de potencia de datos, la IA no es barata. Estos chips de IA son muy complejos y están provocando un aumento del consumo eléctrico”, indicó. Según la gestora, al inicio de la era de internet, la demanda de electricidad se incrementó en aproximadamente un 1,6 % anual, pero a partir de 2008 – en coincidencia con la era del internet móvil- le siguió aproximadamente una década de estancamiento. Ahora, estaríamos ante un nuevo repunte, hasta tasas entre el 0,9% y el 3% al alza debido principalmente a la previsión de más centros de datos: “Siguen representando menos del 5 % de nuestra demanda total, pero su demanda energética está aumentando rápidamente”, indicó, aunque matizando que estas previsiones son en realidad extrapolaciones basadas en la potencia de cálculo y el rendimiento que tenemos ahora y que podrían variar en el futuro.

Además, está la propia inversión de los hiperescaladores en fuentes de energía, otro aspecto a tener en cuenta a la hora de abordar las inversiones en IA: “Algunos de ellos se están convirtiendo en líderes en innovación energética”, explicó Porter, destacando el viraje hacia un mayor uso de la energía nuclear– con Microsoft como ejemplo-, hacia una mayor eficiencia en el procesamiento de datos y, de forma primordial, hacia el desarrollo de sistemas de refrigeración, ya que suponen la mayor parte de la demanda de electricidad de los centros de datos. “Estamos yendo desde el simple uso de aire acondicionado y grandes ventiladores a refrigeración líquida e inmersiva”, anticipó la experta.

Además, indicó que también se están trabajando en proyectos no para reducir, sino para evitar nuevas emisiones, citando como ejemplo a Google, que ya ha implementado en 20 ciudades un sistema de regulación de semáforos usando solo Google Maps con grandes resultados, pues ha contribuido a la reducción del 30% de emisiones.

Dimensión social de la IA

Dunstan también preguntó a los panelistas por la dimensión social del auge de la IA, concretamente respecto al temor de que la IA tenga un impacto negativo sobre el mercado laboral. Porter reivindicó en cambio el potencial de uso de la IA para atajar el invierno demográfico que se anticipa en numerosos países de todo el mundo. La experta recuerda que se está reduciendo la población activa e incrementando la tasa de población envejecida y dependiente en nuestras sociedades y que en países como China o Alemania ya se notarán estos efectos en la siguiente generación. En concreto, Porter anticipa tremendas implicaciones para la seguridad social y el sistema de salud: “La IA está desactivando la bomba demográfica de diferentes maneras, desde la productividad física, el ecosistema, el exoesqueleto, hasta los vehículos autónomos y la asistencia sanitaria”.

A pesar del tono futurista de las proyecciones, lo cierto es que desde Janus Henderson ya han identificado en el último año numerosos casos de IA aplicada al sector salud, como relató Dan Lyons, que comenzó por el desarrollo de la robótica aplicada a operaciones quirúrgicas: “En futuras iteraciones del robot, el sistema podrá intervenir y parar al cirujano si está a punto de hacer algo que pueda tener un resultado perjudicial para el paciente”, ejemplificó.

La segunda aplicación que citó Lyons fueron los wearables, dispositivos médicos que se llevan puestos, como los monitores continuos de glucosa que controlan a los pacientes con diabetes: “Los pacientes diabéticos se enfrentan al increíble reto de controlar su dieta y su ejercicio físico, en el contexto de la administración de insulina, para mantener su nivel de glucosa en sangre. Y si se puede conectar una bomba y un dispositivo de monitorización continua de la glucosa con IA, se pueden obtener resultados aún mejores”, comentó.

El experto también detalló el importante papel que juega la IA en el descubrimiento de fármacos, un área en el que las compañías ya llevan utilizando machine learning desde hace años. La vuelta de tuerca que aporta la IA es la aceleración de ese proceso, proporcionando mejores puntos de partida y permitiendo a las compañías moverse más rápido en el desarrollo preclínico. También están empleando IA para los ensayos clínicos, que son la parte más cara del proceso en realidad: “Las organizaciones de investigación clínica están aprovechando la IA para encontrar a los pacientes adecuados y los centros clínicos adecuados, con el fin de obtener resultados en los ensayos clínicos”, resumió el experto.

Lyons explicó que la IA también tiene potencial para mejorar el diagnóstico y la prevención temprana, un elemento clave en la detección de tumores ya que las pruebas de detección tradicionales solo detectan alrededor de un tercio de todos los cánceres. “Las células cancerosas liberan un fragmento de ADN en la sangre que es una huella digital de lo que podría ser un cáncer en faseinicial. Hay empresas que aprovechan la IA para destilar este problema tan complejo e identificar mejor los cánceres en una fase temprana”, detalló Lyons. Como resultado, ahora hay disponibles en el mercado productos con capacidad para detectar 50 tipos diferentes de cáncer que antes no tenían ningún método de detección disponible.

La última gran aplicación que citó el experto es en el campo de la eficiencia, desde el procesamiento de datos para mejorar los algoritmos de atención en diferentes campos como en cáncer o diabetes hasta mejorar los procesos de transferencia de información entre equipos de enfermeras en el cambio de turno.

Oportunidades complejas

Dunstan concluyó que la IA está generando disrupciones, y que las disrupciones crean oportunidades. En el caso de la IA, sus ramificaciones alcanzan cuestiones que van desde la eficiencia a la productividad, pero también la privacidad, transparencia o buen gobierno, aunque con su reverso negativo: pérdida de puestos de trabajo, ataques informáticos maliciosos, potencial mal uso de la IA por parte de gobiernos, alucinaciones no detectadas a tiempo… “Todas estas razones hacen que la IA sea extremadamente compleja, y por esto creemos que es necesario un análisis activo y compromiso. Es necesario hablar con los equipos directivos, comprender no solo cómo y para qué están usando la IA, sino cuál es el proceso detrás de este uso”, detalló la experta.

Así, Janus Henderson ha desarrollado un marco de entendimiento, reuniéndose con “docenas de compañías” que emplean la IA de forma responsable en la creencia de que serán las que despunten en el largo plazo.

Fuente: Madrid Investment Summit, a 30 de septiembre de 2025

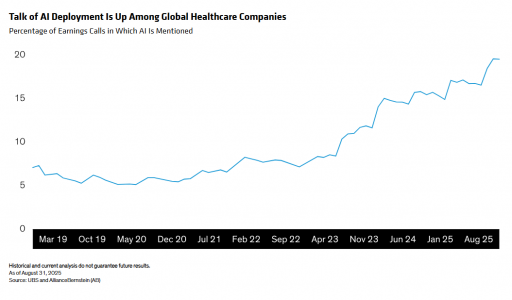

La IA es una bendición potencial para las empresas sanitarias, pero los fundamentos empresariales, y no los últimos avances científicos, son la verdadera prueba de su capacidad de resistencia.

Las empresas sanitarias están aprovechando un nuevo catalizador de crecimiento que debería dar motivos de optimismo a los inversores, a pesar de la debilidad del sector este año. Las aplicaciones de la inteligencia artificial (IA) en todo el sector sanitario están creando una fuerza innovadora que puede impulsar los beneficios —y el potencial de rentabilidad de las acciones— de determinadas empresas.

El avance tecnológico siempre ha sido un agente de cambio para la salud, que depende en gran medida de la gestión de datos y de una mejor ciencia para su sustento. La IA es la próxima ola, desde aprobaciones más rápidas de medicamentos y mejores experiencias para los pacientes hasta cirujanos robot y parches para detectar el cáncer. El tema de la IA se plantea cada vez con más frecuencia en las empresas de salud (Display), aunque solo una parte relativamente pequeña del sector está buscando activamente aplicaciones para esta tecnología. Consideramos que la IA es un motor de diferenciación que conducirá a un mayor éxito empresarial, crecimiento y potencial de rentabilidad de las acciones en los próximos años.

Fuertes indicios de la fuerza emergente de la IA

La IA ya ha abierto camino resolviendo la necesidad crucial de la sanidad de recopilar e intercambiar información. OpenEvidence, una fuente de datos impulsada por IA dedicada a los profesionales de la salud, se está convirtiendo rápidamente en la OpenAI de la profesión médica.

A partir de unas pocas preguntas escritas, la plataforma agrega, visualiza y difunde respuestas de su creciente biblioteca de literatura médica y de investigación académica de referencia, todas ellas fundamentales para tomar decisiones bien informadas.

Éxito temprano con procedimientos médicos impulsados por la IA

La idea de que R2-D2 realice operaciones importantes en pacientes vivos lleva tiempo asimilarla. Pero los esfuerzos por avanzar en la cirugía robótica, sin asistencia humana, están abriendo nuevos caminos. Investigadores de la Universidad Johns Hopkins, por ejemplo, utilizaron vídeos didácticos completos para entrenar a robots en la cirugía de vesícula biliar utilizando pacientes realistas, y lograron una tasa de éxito del 100 % en ocho ensayos. Esto supuso «un hito hacia el despliegue clínico de sistemas quirúrgicos autónomos», según un resumen del estudio publicado en Science Robotics en julio.

Una empresa sanitaria, Intuitive Surgical, lleva mucha ventaja en este ámbito. Con su sólido modelo de negocio, Intuitive ha liderado el sector de la maquinaria quirúrgica asistida por robots y los servicios de generación de datos. Creemos que la IA probablemente dará un nuevo impulso a su oferta tecnológica, transformando potencialmente todo el proceso quirúrgico, desde la selección de pacientes hasta la recuperación.

Superar a los virus y gestionar de forma inteligente a los clientes

La IA también podría ayudar a acelerar el descubrimiento de fármacos, los estudios genómicos (ADN) y la investigación clínica. Sin duda, los éxitos han sido limitados hasta la fecha. El Financial Times informó recientemente de que las expectativas de una revolución en la reducción de las tasas de fracaso en el descubrimiento de fármacos eran exageradas y que pocos fármacos descubiertos mediante IA han llegado a las últimas fases de los ensayos clínicos.

Aun así, algunas empresas están aprovechando la tecnología de análisis avanzado y gemelos digitales (modelos virtuales) para simular la progresión de las enfermedades, optimizar las moléculas y personalizar las terapias individuales. Por ejemplo, la empresa bioMérieux, especializada en diagnóstico in vitro, utiliza la IA para mejorar la detección clínica de la resistencia a los antimicrobianos, las pruebas de enfermedades infecciosas y la vigilancia de la COVID-19.

Los usos comerciales de la IA en el ámbito sanitario también han avanzado mucho. Veeva Systems, un proveedor de software en la nube para ciencias de la vida, utiliza la IA para optimizar la gestión de los ensayos clínicos y el cumplimiento normativo de las empresas farmacéuticas.

Un buen trato con los pacientes: la experiencia humana de la IA

Algunos siguen viendo la IA como una amenaza, especialmente para sus puestos de trabajo. Pero podría salvarles la vida sin que se den cuenta. GE HealthCare, por ejemplo, recurre a la IA para obtener radiografías más nítidas en menos tiempo, mejorando la calidad de la imagen y la posibilidad de un diagnóstico más preciso, al tiempo que se reduce la exposición general a la radiación.

Evaluación del auge de la IA en el sector sanitario

Aunque la IA mejorará muchos aspectos del sector sanitario, es importante que los inversores se centren en sus verdaderos beneficios para cada negocio en particular. Es inteligente invertir dinero en una innovación prometedora, pero no se puede dar por sentado que por sí sola transformará una empresa con problemas más graves.

Por eso siempre insistimos en que los inversores del sector sanitario se centren en el negocio, no en la ciencia. La misma lógica se ha aplicado a otros avances, desde los albores de Internet hasta el desarrollo de medicamentos y vacunas. Incluso la tecnología disruptiva más exitosa se basa en muchos fracasos a lo largo del camino. Y a veces, incluso las ideas mejor planteadas tardan en cuajar.

En nuestra opinión, los inversores en acciones del sector sanitario deben prestar atención a cómo contribuye la IA al modelo de negocio de una empresa, junto con el flujo de caja, la rentabilidad y la posición competitiva. También hay que tener en cuenta si el negocio es duradero y si se está reinvirtiendo por encima del coste del capital. Un negocio sólido puede seguir prosperando aunque fracase una iniciativa de IA. Y si el modelo de negocio sanitario es realmente de primera calidad, el éxito de la IA no hará más que reforzarlo, lo que favorecerá mejores resultados para los beneficios y los inversores.

2025 avanza para Latinoamérica con un crecimiento económico desigual y condicionado por una elevada incertidumbre global. Según el último informe elaborado por Solunion, compañía de seguros de crédito y de servicios asociados a la gestión del riesgo comercial, la región combina dependencia del consumo, baja inversión y el reto de equilibrar competitividad exterior con poder adquisitivo interno, en un contexto de inflación persistente, tensiones políticas y mayor exposición a riesgos comerciales y de seguridad.

Entre sus conclusiones apunta que el crecimiento en Latinoamérica en los últimos años ha estado impulsado por el auge de las materias primas, el aumento de los volúmenes agrícolas y un sólido consumo interno, factores que permitieron revisiones al alza en las previsiones económicas entre 2022 y 2024. Sin embargo, este periodo de expansión estaría dando paso en 2025 a una fase de crecimiento estancado.

Principales conclusiones

«La incertidumbre sistémica, derivada de tensiones comerciales, conflictos geopolíticos y volatilidad financiera, se combina con la apreciación de las divisas regionales frente al dólar. Este movimiento, que mejora el poder adquisitivo interno, sin embargo, reduce la competitividad exportadora y favorece un aumento de importaciones, desplazando la producción local», apunta Luca Moneta, Senior Economist for Emerging Markets & Country Risk de Allianz Trade, uno de los accionistas de Solunion.

Según el documento, en algunos casos, este efecto se ha visto impulsado por el adelanto de operaciones comerciales para evitar aranceles, que añade volatilidad a los flujos comerciales. Para 2025 , se prevé un estancamiento del crecimiento en muchas economías, así como riesgos adicionales en 2026 para mercados clave como México y Brasil, donde factores como la desaceleración del consumo, la caída en las remesas y la bajada en los precios de las materias primas podrían afectar negativamente la actividad económica. «Un escenario en el que Argentina gana protagonismo y compensa parcialmente la menor contribución de estas dos economías al crecimiento regional», matiza el informe.

Según explica, la inflación sigue siendo uno de los principales retos para la región, con presiones persistentes en varios mercados pese a unas políticas monetarias restrictivas. En varios países, los tipos de referencia parecen haber alcanzado su nivel máximo y, según las comunicaciones de sus bancos centrales, podrían comenzar a bajar, ya que la tasa de interés real media regional mantiene una diferencia de aproximadamente dos puntos frente a Estados Unidos, lo que ha contribuido a la fortaleza de las divisas locales.

«Si las tasas de interés bajaran antes de tiempo y la Fed no reanudara el ciclo expansivo, las monedas locales podrían debilitarse y aumentar la inflación. En economías más dolarizadas como México y Chile, el impulso adicional al crecimiento se vería casi anulado por este efecto sobre los precios», explica el documento.

Un apretado calendario electoral

Un punto relevante según el informe es que el ciclo electoral 2025-2026 en Latinoamérica se desarrolla en un contexto de creciente polarización y ausencia de mayorías claras, un fenómeno generalizado que añade incertidumbre al panorama económico. «La inseguridad es otro factor que afecta la inversión, especialmente en sectores orientados al consumo. A ello se suma un incremento de los litigios internacionales, incluidos los iniciados entre países e inversores de la propia región, con especial incidencia en sectores estratégicos como la minería y los recursos energéticos», afirma.

¿Cómo impactan estos factores a cada economía?

Desde una visión por países, apunta que México ha sorteado mejor de lo esperado el proteccionismo estadounidense, pero la confianza del consumidor cayó tras las elecciones en EE. UU. La fortaleza del peso permitió cierta flexibilización monetaria, aunque la revisión del T-MEC en 2026 será un desafío. Y, en cuanto a Brasil, protagoniza un crecimiento modesto pero constante, respaldado por el consumo y un gasto público superior al previsto. Sin embargo, enfrenta desaceleración del crédito y dificultades de inversión.

Por su parte, Argentina comienza a salir de la recesión gracias a medidas de estabilización económica, aunque la inflación seguirá siendo elevada (24% al cierre de 2025), mientras que en Chile repunta el consumo por la revalorización del cobre y la estabilidad macroeconómica, pero la volatilidad del peso condiciona la inversión; y Colombia mantiene un crecimiento impulsado por el consumo (77% del PIB), pero con baja inversión fija, riesgo fiscal elevado e incertidumbre política.

Por último, apuntan que Perú sostiene estabilidad macroeconómica, con inflación < 2% y bajo desempleo, aunque el consumo interno sigue débil y la producción minera cae, mientras que Ecuador muestra signos de recuperación, con el cacao como nuevo protagonista del sector primario.

Hacia un crecimiento más equilibrado

Su principal conclusión es que, en la región, el crecimiento continúa, pero con motores excesivamente centrados en el consumo y una inversión insuficiente (salvo excepciones como Perú). «Los principales retos son las tasas de interés elevadas, los factores externos que limitan el margen de maniobra y un contexto político y de seguridad incierto. La clave para sostener la recuperación será diversificar la producción y mejorar las condiciones de inversión, reduciendo así la exposición a riesgos internos y externos que puedan frenar el dinamismo», defiende el documento.

Una nueva gestora pone sus ojos en el mercado español. Harrington Cooper trae a España la firma Resolution Investors, especializada en aprovechar las oportunidades creadas por la transición climática mediante una inversión disciplinada en calidad. A través de una alianza con Harrington Cooper, que le está apoyando en su expansión por Europa, pone a disposición de los inversores su estrategia estrella Core Global Equity.

Se trata de un producto de renta variable, formato UCITS, liquidez diaria, y clasificado como Artículo 9 del SFDR. Además, tienen previsto lanzar la estrategia en formato de vehículo local en EE.UU.. Según explican, la estrategia combina una selección de acciones de alta convicción y calidad con criterios climáticos estrictos para identificar rendimientos superiores ajustados al riesgo. Tiene como objetivo gestionar una cartera concentrada de 30 empresas cotizadas que abarquen la mayoría de los sectores y se comparará con el MSCI World Index.

Con este lanzamiento, la firma pretende establecer un nuevo paradigma para la inversión en renta variable centrada en el clima, basada en la convicción de que la descarbonización transformará las industrias y los mercados, creando un potencial significativo para capturar alfa estructural.

“Somos gestores de renta variable core que reconocemos que la transición climática será uno de los impulsores definitorios de la economía global en el futuro. Resolution se fundó bajo la convicción de que los mercados públicos ofrecen una oportunidad de alfa considerable y en gran parte inexplorada. Nuestro enfoque de inversión combina un análisis fundamental disciplinado con una evaluación rigurosa de las acciones de las empresas para posicionarse activamente hacia un futuro bajo en carbono. Las empresas de alta calidad que lideran esta transición, así como aquellas que proporcionan soluciones para acelerar una economía neta cero, presentan oportunidades emocionantes para obtener rendimientos superiores ajustados al riesgo”, destaca David Lowish, gestor de cartera.

El espíritu de Resolution Investors

Según Andrew Mobbs, co-gestor y analista, los inversores institucionales que buscan estrategias alineadas con el clima se han enfrentado a una elección entre dos opciones imperfectas. “Primero, estrategias que apuntan a líderes de transición de gran capitalización, pero que a menudo carecen de un análisis riguroso de sostenibilidad. Segundo, estrategias centradas en proveedores de soluciones de pequeña capitalización con un enfoque muy verde, pero con atención limitada a la calidad de las empresas o a la diversificación de la cartera, lo que conduce a un rendimiento volátil. Resolution está diseñada para cerrar esa brecha, uniendo calidad y alineación climática para ofrecer un alfa duradero”, explica.

Por su parte, Akhil Monappa, co-gestor y analista, añade: “Aplicando un enfoque de calidad y una disciplina estricta de riesgo al universo invertible, nuestro objetivo es generar rendimientos a través de distintas industrias. Solo invertimos en empresas que son negocios sólidos hoy y que se están preparando para el futuro de una economía baja en carbono. Con la aceleración de la innovación habilitada por la tecnología y más empresas adoptando soluciones climáticas a gran escala, vemos un conjunto de oportunidades muy atractivas en los mercados públicos”.

Por último, Rob Brown, director de Análisis Climático, explica que la gestora invierte con una misión claramente definida: “El clima es un atributo obligatorio para ser elegible como inversión: solo invertiremos en empresas cuya dedicación a la reducción de carbono sea verificable y sustancial, o cuyas soluciones y servicios aborden de forma medible y directa los urgentes desafíos climáticos del mundo. Reforzamos esto mediante un diálogo activo y una interacción dirigida con los equipos directivos”.

Los socios fundadores de Resolution son inversores experimentados con una amplia trayectoria como gestores de cartera y analistas de renta variable. El equipo incluye a David Lowish, gestor de carteras, y los co-gestores y analistas Andrew Mobbs, Akhil Monappa y Guy Joseph. El equipo lo completa con Phillip Harris, director de Operaciones; y Rob Brown, director de Análisis Climático. Según destaca la firma, todos ellos tienen una amplia experiencia trabajando juntos anteriormente, incluyendo cuatro ex socios de Generation Investment Management y dos cofundadores de Atlas Impact Partners.

Actualmente, Resolution ha establecido una asociación estratégica con Harrington Cooper, que también es socio minoritario de la empresa. Fundada en 2006, Harrington Cooper es una firma boutique orientada a la captación de activos transfronteriza, que opera una sociedad gestora irlandesa y una plataforma de fondos UCITS.

La deuda soberana española atrae la atención de los inversores internacionales. Tras años de dudas en torno a su sostenibilidad, la mejora de los fundamentales macroeconómicos, la resistencia del crecimiento y la disciplina fiscal relativa han consolidado la posición de España dentro del mercado de renta fija europeo.

El país se beneficia de una demanda interna sólida, de una inmigración que alimenta el dinamismo económico y de unas cuentas externas más equilibradas, factores que en conjunto han reforzado la confianza de las agencias de calificación y de los gestores de carteras. En septiembre de 2025, S&P elevó la calificación de España a A+ con perspectiva estable, situándola por encima de Italia y cerca de países como Irlanda o Eslovenia. Al mismo tiempo, Moody’s y Fitch mantienen sus calificaciones estables, lo que confirma la percepción de que el riesgo soberano español sigue siendo bajo.

España es el cuarto mayor emisor soberano de la eurozona, lo que garantiza liquidez y atractivo para inversores institucionales. La fuerte presencia de tenedores internacionales contribuye además a estabilizar el mercado y a reforzar la confianza de los gestores. El contexto de tipos de interés en la eurozona, con un Banco Central Europeo que mantiene una política monetaria restrictiva pero estable, ha reducido la volatilidad, permitiendo que los diferenciales frente al bund alemán se mantengan en mínimos de la última década, recuerdan los expertos.

El panorama es, en consecuencia, optimista. Desde la gestora francesa Crédit Mutuel Asset Management, Clémence Arrighi, gestora de Renta Fija, destaca que el atractivo de la deuda española sigue vivo gracias a sus fundamentos, aunque reconoce que las valoraciones ya no son tan ventajosas como a principios de año.

«Seguimos siendo optimistas con respecto a los bonos del Estado español. La combinación de unos fundamentos macroeconómicos resistentes, la mejora de los indicadores fiscales y unos datos técnicos favorables respaldan nuestra visión positiva. España sigue beneficiándose de una demanda interna robusta y una inmigración sólida, mientras que la trayectoria de su deuda muestra signos de estabilización. Sin embargo, reconocemos que las valoraciones actuales son menos atractivas que a principios de año. En un contexto de inflación estable y política monetaria sin cambios, los diferenciales españoles pueden ofrecer un carry atractivo dentro del mercado de deuda soberana de la zona euro».

El gestor de Renta Fija en SchrodersJames Ringer subraya la fortaleza de los fundamentales españoles frente a otros países europeos, pero advierte de que el margen de mejora en los diferenciales es ya limitado.

«Los fundamentales económicos de España son sólidos y siguen mejorando. Esto se refleja no solo en los diferenciales absolutos, sino también en los diferenciales relativos con respecto a otros países. Por ejemplo, hace solo 12 meses, toda la curva de bonos del Estado español cotizaba por encima de la francesa, es decir, en todos los vencimientos, los costes de financiación españoles eran superiores a los franceses. Hoy en día, toda la curva francesa está por encima de la española. Esto se debe en parte a la incertidumbre política en Francia, pero creemos que la mayor parte de la diferencia en los diferenciales refleja trayectorias fundamentales divergentes».

«Dicho esto, aunque no vemos margen para una ampliación significativa de los diferenciales en España, ahora consideramos que las valoraciones están en línea con los fundamentales», explica. «Como resultado, vemos menos potencial para una mayor compresión de los diferenciales y oportunidades de inversión más atractivas en otros ámbitos de la renta fija europea. En cuanto a los bonos soberanos, creemos que la mejora de los fundamentales en Portugal y Grecia respaldará su continuo rendimiento superior en relación con países “semi-core” como Francia, Bélgica y Austria.

Asimismo, en la gestora ven oportunidades atractivas más allá del ámbito de los bonos soberanos: «En muchos casos, los bonos garantizados y las agencias gubernamentales siguen ofreciendo rendimientos atractivos en relación con sus respectivos bonos soberanos, sin que los inversores tengan que bajar en el espectro crediticio. Esto nos permite construir carteras de renta fija de alta calidad con rendimientos atractivos, manteniendo al mismo tiempo una calificación crediticia media muy alta», dicen.

Para Mauro Valle, responsable de Renta Fija en Generali AM (Generali Investments), el atractivo de la deuda española se sustenta en el crecimiento económico esperado, el reciente impulso en la calificación crediticia y unos diferenciales históricamente bajos frente a Alemania.

«Las perspectivas económicas de España siguen siendo positivas: según el consenso de Bloomberg, se espera un crecimiento del 2,5% para 2025, y en los años siguientes debería situarse en torno al 1,7%-1,8%, aún muy por encima de la media de la eurozona. Este escenario de crecimiento macroeconómico es favorable, respaldado además por el fortalecimiento de la posición financiera externa de España a pesar del riesgo de una mayor presión sobre el gasto público, es el fundamento de la reciente mejora de calificación por parte de S&P a A+ (con perspectiva estable)», explica.

El diferencial entre los bonos soberanos españoles y alemanes se ha mantenido en el rango de 55-60 puntos básicos, en línea con los mínimos de los últimos diez años, recuerda. «Dado el escenario previsto en el que el BCE mantendría los tipos sin cambios durante los próximos meses, y en un contexto de baja volatilidad tanto en tipos como en diferenciales, los bonos españoles siguen representando una buena oportunidad de inversión para maximizar la rentabilidad de una cartera soberana».

El ahorro financiero (activos financieros) de las familias españolas se situó en 3,28 billones de euros a finales de junio de 2025, según datos de las cuentas financieras de la economía española del Banco de España y recopilados por Inverco. Esta cifra implica un crecimiento del 2,8% trimestral y del 4,6% en 2025 con respecto al cierre de 2024.

Las rentabilidades generadas por los mercados financieros explicaron el 45% del incremento en el volumen de activos financieros de las familias españolas, al revalorizar los activos por efecto de mercado en 41.218 millones de euros. El 55% restante (49.551 millones de euros) respondió a las aportaciones realizadas por parte de los hogares españoles.

El informe de la asociación correspondiente al primer semestre del año recoge tendencias más que interesantes. La primera de ellas es que las instituciones de inversión colectiva (IICs) no paran de marcar máximos, tanto en patrimonio bajo gestión como en peso en el total del ahorro financiero de las familias.

Así, los activos bajo gestión de las IICs españolas alcanzaron los 543.933 millones de euros, lo que supone un aumento trimestral del 3,3% y del 5,6% en lo que va de año. Además, su peso en el ahorro total de las familias ya representa el 16,6% del total, una décima más que en el trimestre anterior.

El interés por estos instrumentos de ahorro queda patente en una nueva entrada de flujos hacia los fondos de inversión. Según el informe, los fondos de inversión volvieron a destacar al ser el activo financiero que más flujos de entradas positivos registró, al canalizar 11.408 millones de euros. De esta forma, las familias españolas ya han invertido más de 26.400 millones de euros en fondos de inversión en el conjunto del año, la mayor cifra en los dos primeros trimestres del año de la serie histórica, según recoge Inverco.

Desinterés por los depósitos y la renta fija

El giro de las familias españolas por los fondos de inversión coincide con un mayor desinterés por los epígrafes de depósitos y efectivo, además de en la inversión directa en renta fija. Así, los depósitos redujeron su ponderación en el ahorro total de las familias españolas hasta el 33,3%, situándose así en mínimos desde finales de 2018 (34,7%). Eso sí, el patrimonio de esta forma de ahorro sigue creciendo, aunque de forma más moderada: en el trimestre, el patrimonio en depósitos alcanzó los 1,13 billones de euros, el 2,1% más en el trimestre y el 2,7% más en 2025.

Tampoco vive un buen momento la inversión directa en renta fija, un activo de moda entre los ahorradores españoles desde que el BCE empezara a subir los tipos de interés allá por julio de 2022. De esta forma, el patrimonio de la inversión en renta fija bajó el 6,6% en el trimestre, hasta situarse en los 35.371 millones de euros. Con este dato, la caída en este activo en lo que va de año se sitúa en el 10,8%. Especialmente relevante es el desplome en las inversiones directas en renta fija a corto plazo, ya que en el segundo trimestre del año se situó en los 18.466 millones de euros, el 17% menos en el trimestre. Por lo tanto, este año ya encaja un descenso del 27%.

Una situación especial vivió la inversión directa en renta variable. Si bien el patrimonio en esta clase de activo en manos de las familias españolas aumentó en el segundo trimestre un 4,2% -lo que deja el incremento en lo que va de año en el 14,2%-, hasta situarse en 357.318 millones de euros, esta clase de activo experimentó fuertes salidas de flujos de inversión. Si bien ya supone el 10,9% del ahorro total -el mismo porcentaje que en 2019- este año experimenta salidas de inversión por 9.784 millones de euros.

El informe también recoge que la riqueza financiera neta (activos menos pasivos) de los hogares experimentó en el segundo trimestre un incremento trimestral del 2,8% (5% en el año), situándose en máximos históricos próximos a los 2,5 billones de euros.