Suma Capital, gestora independiente especializada en sostenibilidad medioambiental e impacto, da un paso más en su estrategia de internacionalización con la apertura de una nueva oficina en Milán. Con este movimiento, la firma refuerza su presencia en cuatro ciudades estratégicas: Barcelona, Madrid, París y ahora Milán, y acelera su capacidad para acompañar a promotores y compañías en la transiciónenergética y la economíacircular.

En los últimos años, Suma Capital ha ampliado su base internacional de inversores y su actividad fuera de España, en línea con su estrategia de convertirse en una plataforma europea con impacto. Hoy la compañía ya gestiona más de 1.200 millones de euros a través de sus estrategias: SC Infra, SC Expansion y SC Venture, con un equipo que comparte cuatro nacionalidades y una base de inversores internacional que asciende al 50% de sus activos bajo gestión.

En 2024, la firma dio entrada en su capital a Affilate Management Group (AMG), inversor institucional estadounidense de referencia en el crecimiento de gestoras independientes. Un hito que buscaba impulsar el objetivo de Suma Capital de convertirse en uno de los inversores europeos de referencia en descarbonización.

“Consolidar a Suma Capital como plataforma europea es clave para seguir creando valor sostenible y resiliente a largo plazo para nuestros inversores y socios. La apertura en Milán refuerza nuestra presencia paneuropea y, junto a la entrada de AMG en 2024, nos ayuda a posicionarnos como el inversor europeo de referencia en descarbonización”, señala Enrique Tombas, presidente de Suma Capital.

La nueva oficina en Milán estará dirigida por Nicolò Balice, profesional con amplia experiencia internacional en infraestructuras sostenibles y profundo conocimiento del mercado italiano. Su incorporación refuerza el objetivo de identificar oportunidades alineadas con los valores de Suma Capital y establecer alianzas a largo plazo en sectores clave para Italia: biometano, energías renovables, almacenamiento energético, movilidad sostenible, economía circular y eficiencia energética.

Antes de incorporarse a Suma Capital, Balice formó parte del equipo de inversión de Ancala Partners, participando en operaciones de movilidadeléctrica, biomasa, logística, calefacciónurbana y gestión de residuos en Europa. Previamente trabajó en Citi (Londres) en el equipo de banca de inversión especializado en infraestructuras y servicios empresariales. Balice cuenta con una doble licenciatura en Finanzas Corporativas por LUISS (Roma) y un máster por la Bayes Business School (antigua Cass) y LUISS Guido Carli.

“Italia representa una gran oportunidad para desarrollar infraestructuras que contribuyan a la transición energética. Programas como Fer-X, MACSE, las CER, Energy Release 2.0 o el Plan Nacional de Biometano están movilizando numerosos proyectos con resultados ambiciosos. Desde Milán podremos sumar capacidades locales y reforzar plataformas como CH4T, siempre con los criterios de gobernanza y medición de impacto que caracterizan a Suma Capital”, apunta Balice.

Evidencia reciente de actividad europea

En Bélgica, la gestora ha invertido en MobilityPlus, compañía especializada en infraestructuras de recarga de vehículos eléctricos, contribuyendo al despliegue de la movilidad sostenible en dicho país y en Francia.

En paralelo, la firma consolida su presencia en Francia a través de la oficina de París, abierta hace ya dos años, desde donde coordina su pipeline paneuropeo en transición energética y economía circular.

En Italia, Suma Capital mantiene ya una presencia activa a través de CH4T, plataforma especializada en la construcción y operación de plantas de biometano. Con una inversión de más de 100 millones de euros, la firma ha adquirido y está transformando siete plantas en el norte del país para su inyección en red.

Foto cedidaDe izq. a dcha: Théo Planel (Business Developer Crypto Assets at ODDO BHF), Andrei Manuel (Co-Founder at Bit2Me) y Guy De Leusse (COO at ODDO BHF)

Bit2Me, empresa de activos digitales en el mercado de habla hispana y registrada en el Banco de España, ha anunciado la próxima inclusión en su plataforma de EUROD, la stablecoin emitida por ODDO BHF, uno de los principales grupos de servicios financieros de Europa. Con este lanzamiento, Bit2Me amplía la gama de stablecoins disponibles en su plataforma, proporcionando a los usuarios más opciones, flexibilidad y acceso a soluciones de pago digitales seguras y eficientes, y supone la entrada en el mundo cripto de ODDO BHF.

Según explican desde la entidad, EUROD cumple plenamente con el marco europeo MiCA y está respaldada 1:1 por reservas en euros. Con esta alianza entre ambas compañías, los inversores minoristas y los clientes institucionales de Bit2Me podrán utilizarla para pagos, trading, préstamos y una amplia gama de aplicaciones financieras. Desde la firma añaden que, a medida que crezca la adopción, se introducirán funcionalidades e integraciones adicionales para fortalecer aún más su papel como una representación digital confiable del euro. Esta stablecoin combina la estabilidad de las monedas fiduciarias con la velocidad y transparencia de la tecnología descentralizada.

«La inclusión de la stablecoin de ODDO BHF es otro paso importante en la misión de Bit2Me de ofrecer activos digitales regulados y confiables a nuestros usuarios. Al trabajar con instituciones financieras europeas líderes como ODDO BHF, estamos ampliando la gama de opciones estables y fiables disponibles en nuestra plataforma, ayudando a conectar aún más las finanzas tradicionales con la economía digital», ha declarado Leif Ferreira, CEO y cofundador de Bit2Me.

Para Noémie Ellezam, Chief Marketing and Data Officer de ODDO BHF: «Esta stablecoin es una forma simple y de bajo riesgo para que muchos inversores se familiaricen con el ecosistema blockchain. Es un desarrollo natural para ODDO BHF, que sitúa la innovación en el centro de su enfoque centrado en el cliente».

«Además, consideramos que era esencial ofrecer una solución europea denominada en euros, en un mercado dominado por las stablecoin en dólares. Nuestra ambición es convertirnos en un emisor líder en la moneda insignia que es el euro, y construir una gama ampliada de servicios financieros digitales accesibles y de alto rendimiento», ha añadido Guy de Leusse, COO de ODDO BHF. En un contexto donde la demanda de soluciones de pago digitales confiables sigue creciendo, ODDO BHF está aprovechando su experiencia y su estatus como institución bancaria regulada para promover la adopción segura de nuevas tecnologíasfinancieras.

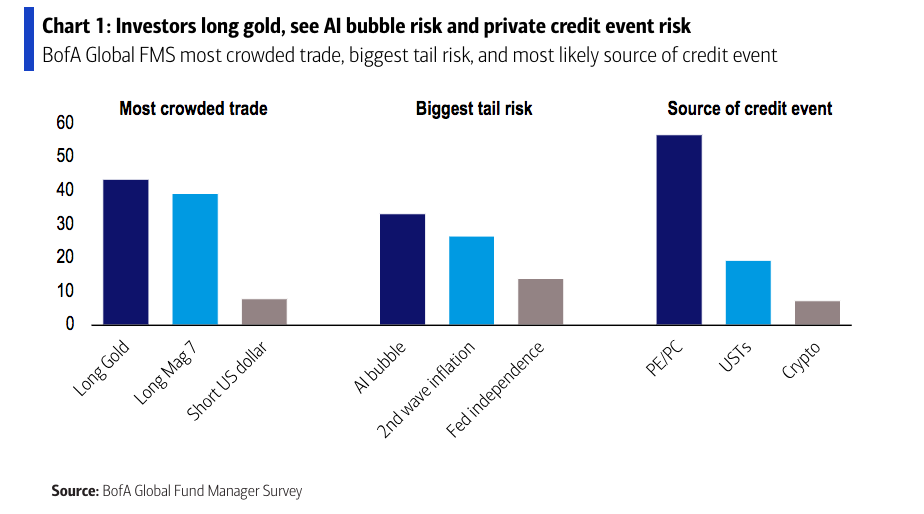

El sentimiento de los inversores es el más alcista desde febrero de 2025, según arroja la encuesta global a gestores de BofA, correspondiente a octubre. La entidad explica que este optimismo se refleja en que la asignación a renta variable ha alcanzado el máximo en los últimos ocho meses, mientras que la asignación a renta fija cae a su nivel más bajo desde octubre de 2022.

Además, indican, los niveles de liquidez de los fondos bajan a un muy reducido 3,8%, y las condiciones de liquidez son las mejores desde septiembre de 2021. “No obstante, el sentimiento plenamente alcista se ve moderado por las crecientes preocupaciones en torno a un posible evento de crédito privado y una burbuja de inteligencia artificial”, matizan desde la entidad.

Expectativas positivas

No solo el sentimiento es alcista entre los inversores, sino que la confianza macroeconómica de sigue recuperándose y se sitúa en su nivel más alto desde febrero. Muestra de ello es que la proporción de gestores que esperan un debilitamiento de la economía mundial se redujo en octubre del 16% al 8%, frente al 82% que se observaba en abril. Según la encuesta de BofA, la mejora de las expectativas de crecimiento mundial desde abril ha sido la mayor subida semestral desde octubre de 2020.

“La brecha entre el precio de las acciones estadounidenses (por ejemplo, una medida del apetito por el riesgo) y las expectativas de crecimiento mundial de FMS se está reduciendo. Las expectativas de recesión han caído al nivel más bajo desde febrero de 2022: un 69% neto afirma que es poco probable que se produzca una recesión mundial. En abril de 2025, un 42% neto de los inversores de mercados financieros emergentes afirmaba que era probable que se produjera una recesión mundial”, apuntan desde la entidad.

Definitivamente, las preocupaciones por una recesión global se sitúan en su nivel más bajo desde febrero de 2022, mientras que se observa el mayor aumento de seis meses en el optimismo sobre el crecimiento desde octubre de 2020. Ahora, el 54% de los inversores espera un “aterrizaje suave”, frente al 33% que prevé “sin aterrizaje” y el 8% que anticipa un “aterrizaje brusco”.

Riesgos: ¿burbuja en la IA?

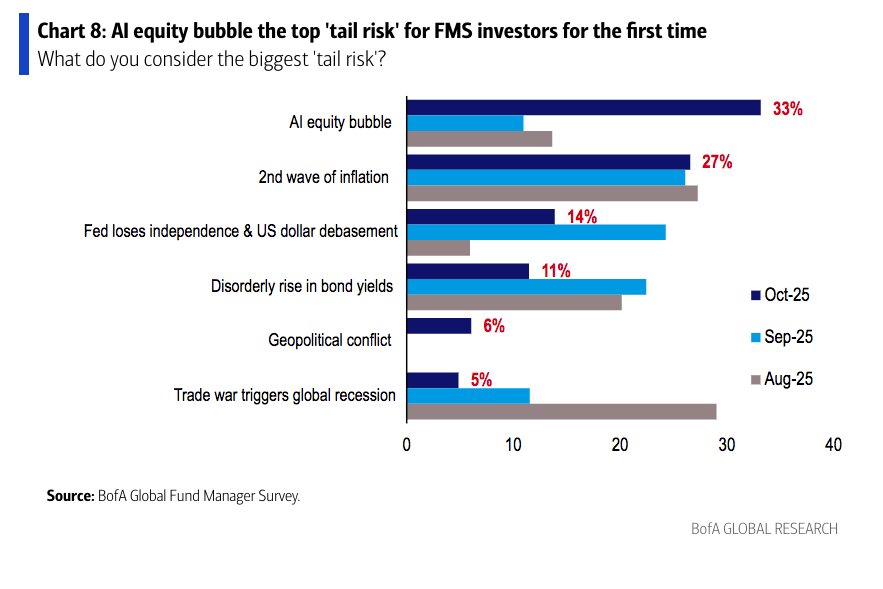

En materia de riesgos, el 33% de los encuestados considera que una burbuja bursátil vinculada a la inteligencia artificial es el mayor riesgo extremo. Un riesgo que aparece por primera vez en la historia de esta encuesta y cuya percepción ha aumentado, ya que el mes pasado este mismo riesgo se situaba en el 11%.

Además, una segunda ola de inflación (27%) y la posibilidad de que la Fed pierda su independencia junto con una devaluación del dólar estadounidense (14%) completan el podio de los principales riesgos extremos del mes. Cabe destacar que el riesgo de guerra comercial (5%) se ha reducido de forma significativa desde su punto máximo en abril, cuando un récord del 80% de los encuestados lo identificaba como el principal riesgo.

A la hora de preguntar a los gestores sobre el tema de la IA, un máximo histórico del 54% de los inversores considera que las acciones relacionadas con la IA están en una burbuja, frente al 38% que opina lo contrario). El sentimiento ha cambiado respecto a septiembre, cuando solo el 41% veía una burbuja y el 48% la negaba. Sobre el impacto de la IA, el 52% de los encuestados indicó que ya está impulsando la productividad, frente al 50% el mes anterior. De cara al futuro, el 26% espera que la IA incremente la productividad después de 2026, un 16% lo prevé para 2026, y solo un 2% anticipa ese efecto en la segunda mitad de 2025.

Llama la atención que esta percepción sobre una posible burbuja en la IA está muy presente entre los gestores europeos, pero no un freno. “El riesgo de una burbuja de IA no es suficiente para frenar el optimismo de los mercados, que continúa en fase creciente, impulsado por la flexibilización monetaria y la disminución de las preocupaciones sobre las políticas y el comercio en EE.UU.. La burbuja de la IA se ha convertido en el principal riesgo de cola, pero no es suficiente para frenar las perspectivas de la renta variable, ya que la mayoría considera que la IA tiene un precio razonable en general”, asegura la encuesta de gestores de fondos europeos.

Asset allocation

Con esta visión sobre el contexto de mercado, destaca que la operación más concurrida es “posición larga en oro” (43%). “Pese a considerar que el principal riesgo extremo identificado es una “burbuja de IA” (33%) y que la fuente más probable de un evento sistémico de crédito ahora se percibe en el “capital privado / crédito privado” (que sube al 57%), el posicionamiento de los gestores muestra que los inversores creen que los rendimientos compensan los riesgos”, apunta la encuesta en sus conclusiones.

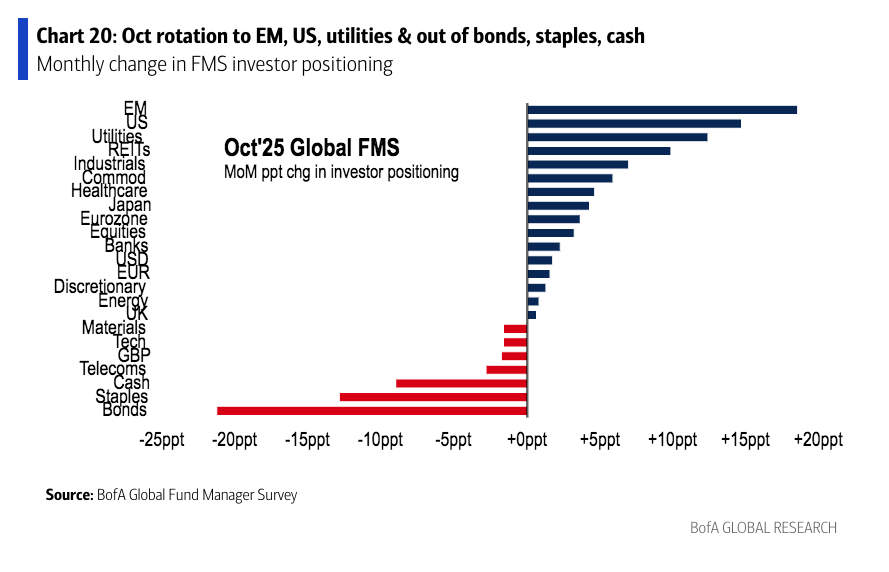

Ahora mismo los los inversores están infraponderando el efectivo al nivel más bajo desde diciembre de 2024, sobreponderando materias primas al nivel más alto desde marzo de 2023 y las acciones de mercados emergentes -que están al nivel más alto desde febrero de 2021- e infraponderando productos básicos de consumo al nivel más bajo desde abril de 2021. “Un 54% de los inversores afirma que la IA está en una burbuja, y un récord del 60% considera que las acciones globales están sobrevaloradas”, insisten desde la entidad.

En octubre, los inversores aumentaron su exposición a la renta variable de mercados emergentes, a las acciones estadounidenses, a las utilities y a los REITs, mentiras que redujeron su asignación a bonos, valores de consumo básico, efectivo y telecomunicaciones.

“Si miramos el posicionamiento de los inversores respecto a su media histórica, se detecta que están sobreponderan utilities, telecomunicaciones, bancos y el euro, e infraponderan el efectivo, el dólar estadounidense, la energía y los valores de consumo básico”, concluye la encuesta de octubre.

La inversión en infraestructuras permite a los inversores formar parte simultáneamente de varias de las principales megatendencias de nuestro tiempo. Como detalla Charles Hamieh, el gestor de todas las estrategias de infraestructuras globales de ClearBridge Investments, parte de Franklin Templeton, invertir eninfraestructuras ofrece acceso al desarrollo de la IA y la electrificación de los centros de datos – que califica como “el mayor nuevo motor de la demandaenergética global”-, así como aprovechar las tendencias dedescarbonización, transición energética, mayores incentivos fiscales, colaboración público-privada y la ya consolidada tendencia de reshoring y ajuste de las cadenasde suministro. Según Hamieh, estas megatendencias en conjunto crean “una potente trayectoria de crecimiento de varias décadas para las infraestructuras cotizadas”. Todo ello, además, con el sector ofreciendo un buen punto de entrada, dado que el experto afirma que “las valoraciones se mantienen atractivas en relación con los fundamentales”. Concretamente, apunta que, a pesar del fuerte crecimiento enbeneficios, el sector sigue cotizando por debajo de su valor intrínseco “ysus múltiplos siguen comprimidos en comparación con el histórico de cotizaciones y las valoraciones del mercado privado”.

¿Cómo de favorable para las infraestructuras es el entorno macroeconómico actual, con tipos de interés más bajos que hace un año?

A corto plazo, los tipos de interés más bajos son, en general, favorables. Las infraestructuras requieren mucho capital y tienen una larga duración, por lo que los menores costes de financiación reducen el coste medio ponderado del capital (WACC por sus siglas en inglés) y también los gastos financieros, lo que permite a las empresas acelerar nuevos proyectos y mejorar los flujos de caja.

Sin embargo, a largo plazo, el impacto es más neutro, ya que, en los servicios públicos de infraestructura regulados y contratados, el coste del capital se repercute a los usuarios finales a través de los rendimientos permitidos. Los reguladores reajustan periódicamente el WACC que pueden obtener las empresas de servicios públicos, alineándolo con los niveles de tipos de interés vigentes. Cuando los tipos bajan, los rendimientos permitidos se revisan gradualmente a la baja; cuando los tipos suben, se reajustan al alza. Este mecanismo estabiliza los rendimientos reales y garantiza que los cambios en la valoración reflejen principalmente efectos temporales y no cambios estructurales en la rentabilidad.

En esencia, aunque los tipos más bajos pueden mejorar temporalmente los diferenciales de financiación y la confianza, la economía a largo plazo se rige por marcos regulatorios que ajustan los rendimientos permitidos a los costes de capital, lo que mantiene el resultado en gran medida neutral a lo largo de un ciclo completo.

¿Qué influencia puede tener la One Big Beautiful Bill sobre sus fondos de infraestructuras?

Aunque más limitada que la Ley de Reducción de la Inflación, lo que le falta a la OBBB en escala lo compensa con estabilidad. Es un marco político manejable. Entre sus principales ventajas se incluyen:

Ventana de desarrollo anticipada (proyectos que comienzan en 2026 y finalizan en 2030) que garantiza beneficios fiscales.

Cadenas de suministro resilientes, que favorecen a las empresas ya diversificadas o deslocalizadas.

Gran visibilidad para las empresas de servicios públicos reguladas, como NextEra Energy, que pueden aprovechar las disposiciones de puerto seguro para mantener el crecimiento.

En general, la OBBB apoya un entorno político estable y propicio para la inversión para las empresas de servicios públicos y los desarrolladores de energía limpia de Estados Unidos.

Su estrategia sobrepondera actualmente las utilities, particularmente las europeas. ¿A qué se debe esta posición?

La infraestructura eléctrica se encuentra en la intersección de tres poderosas tendencias seculares que harán que sus bases de activos crezcan a un ritmo más rápido:

Crecimiento de la inteligencia artificial y los centros de datos: impulsan una demanda exponencial de electricidad, y se espera que las necesidades energéticas de los centros de datos globales crezcan entre un 20 % y un 25 % de media anual hasta 2030.

Descarbonización y electrificación: aceleran la integración de las energías renovables y la modernización de la red.

Apoyo político: incentivos gubernamentales como la ley estadounidense One Big Beautiful Bill y los estímulos fiscales europeos.

Las empresas eléctricas capturan un crecimiento a largo plazo, respaldado por las políticas, en energía, redes y activos de energía limpia. Nos decantamos por las empresas eléctricas europeas porque ofrecen una combinación de vientos favorables fiscales (el fondo de infraestructura de 500 000 millones de euros de Alemania y los objetivos de transición energética de la UE); mejoras normativas, porque los reguladores europeos están aumentando los rendimientos (por ejemplo, en Alemania, la rentabilidad sobre el capital propio ha pasado de alrededor del 5 % a entre el 7,5 % y el 8 %); e inversiones en seguridad energética y defensa, ya que el objetivo impulsado por la OTAN de destinar el 5 % del PIB a infraestructuras relacionadas con la defensa está impulsando proyectos de energía y transporte en toda Europa.

E.ON SE es un ejemplo perfecto: se beneficiará de la aceleración de las inversiones en la red, un entorno regulatorio favorable y un crecimiento sostenido de la demanda.

Al seleccionar una compañía para la cartera, ¿exigen un crecimiento mínimo del dividendo por acción?

No nos fijamos un objetivo mínimo de crecimiento del dividendo por acción. Sin embargo, damos preferencia a las empresas que demuestran un crecimiento sostenido de su base de activos y su flujo de caja, lo que normalmente se traduce en un fuerte crecimiento de los dividendos, muy por encima de la inflación. Históricamente, las empresas de servicios públicos de alta calidad han aumentado sus beneficios y dividendos entre un 4 % y un 5 % anual, pero el entorno actual permite un crecimiento del 8 % al 10 %, con previsiones de hasta un 15 % anual para principios de la década de 2030.

¿Aplican criterios ESG en la selección de valores?

Sí. La integración de criterios ESG es una parte inherente de nuestro proceso. Siempre que es posible, las oportunidades y los riesgos de los criterios ESG se reflejan en los flujos de caja. Cuando no es así, ajustamos la rentabilidad exigida. Esta integración garantiza que las consideraciones de sostenibilidad se incorporen tanto en la evaluación de riesgos como en la valoración.

El énfasis en la descarbonización, la resiliencia de la red y la transición hacia las energías limpias se ajusta directamente a los principios ESG. El posicionamiento del fondo en torno a las energías renovables, la electrificación y la energía nuclear (como fuente de carga base libre de carbono) muestra un enfoque ESG pragmático, que combina la responsabilidad medioambiental con un suministro energético fiable y seguro.

¿A qué retos se enfrenta actualmente el sector de las infraestructuras?

El sector de las infraestructuras se enfrenta a un entorno más complejo, incluso en medio de una fuerte demanda estructural. Los gobiernos están redefiniendo sus prioridades, desde las subvenciones a las energías limpias en el marco de la OBBB hasta los marcos fiscales y energéticos europeos. Los cambios políticos pueden alterar las previsiones de rentabilidad, los plazos de concesión de permisos o los requisitos para acceder a las subvenciones. Las empresas con solidez financiera, credibilidad normativa y capacidad de ejecución están en mejor posición para afrontar el cambio de política sin perturbaciones significativas.

En segundo lugar, los cuellos de botella están poniendo a prueba la capacidad de las empresas para adquirir equipos que cumplan con la normativa y entregar los proyectos a tiempo. Los operadores consolidados con escala y cadenas de suministro diversificadas tienen una clara ventaja.

También está la cuestión del equilibrio normativo y la asequibilidad, ya que los reguladores deben equilibrar la asequibilidad, la fiabilidad y la descarbonización. Los reguladores se debaten entre cómo priorizar el suministro eléctrico entre los hogares, las empresas y la industria cuando la generación se está reduciendo y el suministro renovable puede ser intermitente. El aumento de la demanda de los centros de datos de IA y la relocalización industrial están reduciendo la capacidad de la red, mientras que la intermitencia de las energías renovables puede provocar volatilidad en los precios. Garantizar una inversión suficiente sin sobrecargar a los consumidores es ahora un reto regulatorio fundamental a nivel mundial.

Finalmente, está la ejecución del mercado e inflación de los costes, ya que la escasez de mano de obra, los retrasos en la construcción y el aumento de los costes de los insumos siguen ejerciendo presión sobre la ejecución de algunos proyectos.

La temática de inversión en defensa ha ido ganando enteros a lo largo de este 2025, y así lo han reflejado los flujos, que han regado generosamente en bolsa a las compañías ligadas a la temática. No obstante, por la propia naturaleza de la actividad de estas compañías, también ha generado debate, al preguntarse múltiples firmas cómo seguir integrando criterios de sostenibilidad y conjugarlos con esta temática, a la que cada vez más clientes piden exposición. La firma nórdica Finserve celebró recientemente en Madrid el evento ‘Defense meets Finance’, en el que presentaron su fondo Global Security Fund y participaron varios asesores de la compañía para ofrecer una visión rigurosa y amplia sobre la problemática.

El evento fue presentado por Niclas Gutenbrink, Head of Sales para Iberia, y el primero en hablar fue Gustaf Hagerud, CEO de Finserve Nordic y antiguo vicepresidente ejecutivo del ThirdSwedishNational Pension Fund. Hagerud afirmó que el entorno actual es el resultado de 20 años de evolución, marcados por el ascenso del populismo y de las ambiciones imperialistas de Rusia, y que “el mercado ya debería haber tomado nota y haberse preocupado antes”.

El experto describió la transición entre un mundo donde imperaban las democracias liberales, marcado por la integración y la globalización y donde Occidente ejercía el liderazgo, en el que las condiciones económicas eran estables – crecimiento y baja inflación- y los bancos centrales estaban dispuestos a dar apoyo si fuera necesario, a otro mundo en el que los populismos han ganado una posición más dominante, donde Rusia y China tienen más influencia política mientras que democracias como EE.UU. o Reino Unido han experimentado grandes cambios desde la Crisis Global Financiera, las tensiones comerciales son extremas y la independencia de los bancos centrales se ha convertido en objeto de debate.“Vemos el auge de tendencias imperialistas tanto en Oriente como en Occidente”, afirmó el experto, que habló de que este nuevo entorno supone “una amenaza a la estabilidad del crecimiento” y, en él, los inversores deben prestar más atención a los riesgos geopolíticos.

Desafíos al asset allocation

¿Cómo deben proceder los inversores ante este cambio de tendencias? Hagerud habló de que la trayectoria del crecimiento va a ser inferior que en el pasado debido a las tendencias de reversión de la globalización, a los aranceles y a “un uso menos eficiente de los recursos globales”. Además, llamó la atención sobre el estado de las finanzas públicas de Francia y particularmente de EE.UU., donde afirmó estar “muy preocupado” por “la falta de control sobre el presupuesto”.

El experto matizó que esta tendencia es más amplia al afectar a más naciones occidentales, e indicó que “unas finanzas públicas más débiles llevarán a la inclinación de la curva” y esto, a su vez, planteará oportunidades “de retorno relativo en renta fija respecto a la renta variable”.

El otro gran vector que va a afectar al asset allocation en opinión del experto es el comportamiento futuro del dólar, que califica de “interrogante” dado que encuentra difícil determinar si la divisa podría seguir deteriorándose o no.

Finalmente, el experto habló de cómo conjugar inversión en defensa con criterios ESG. En su opinión, afirmó que “invertir en defensa no es problemático, salvo en lo que afecta a las armas controvertidas”, que están excluidas de las carteras con criterios ESG de forma estructural desde hace años.

En su opinión, en los próximos años “se va a producir una gran revisión de lo que supone invertir en defensa dentro de las estrategias ESG”, citando como ejemplo el ángulo de lucha contra el cambio climático que ha incluido Alemania en su programa de gasto. “Va a llevar tiempo, pero este cambio llegará e impulsará una segunda ola de inversión en defensa”, vaticinó el experto.

¿Por qué invertir en defensa?

Otro de los ponentes del evento fue Karl Engelbrektson, director del comité asesor de Finserve y ex jefe del Ejército Sueco. Con una carrera militar de 42 años en las fuerzas armadas y experiencia diplomática como representante de Suecia en la OTAN y en la UE, Engelbrektson trazó un análisis preciso de la situación geopolítica actual para concluir: “Estamos en una situación en la que vamos a necesitar gasto en defensa por mucho tiempo”. El experto afirmó que “la democracia como sistema de reglas está en declive en el mundo” y esto está propiciando que “la parte militar del ejercicio de la democracia se haya vuelto a poner en primera línea”, insistiendo en que resultará crucial que todos los países miembros alcancen el 5% de gasto militar pedido por la OTAN.

Dicho esto, el experto afirmó que los programas de inversión en defensa que han anunciado tanto Alemania como la UE deberán abordarse como “un instrumento flexible, dado que recogen también mucha inversión en infraestructuras como aeropuertos, redesferroviarias o logística”. En otro momento de su intervención, el representante de Finserve afirmó: “Necesitamos liberar capital para ser parte de la solución. No basta con invertir de la forma tradicional”.

El ex militar y diplomático explicó que la inversión en defensa es “de largo plazo”, por lo que los inversores se encontrarían ahora al inicio de una tendencia con potencial para desarrollarse durante años. Por un lado, se fijó en la decisión propiamente de rearmar las distintas naciones que forman parte de la Alianza, al afirmar: “El problema es que no solo nuestros ejércitos se han vuelto más pequeños, es que su equipamiento está anticuado”.

Por otro lado, destacó que la de la defensa “es una industria intensiva en mano de obra”, lo que podría beneficiar al empleo en estos países, pero es que además una mayor disposición a invertir en defensa y estimular a la industria debería contribuir a su desarrollo a una mayor escala: “No tenemos una súper industria en Europa, se ha visto limitada porque no se ha incentivado su desarrollo. Se necesitará de la capacidad de la UE para producir dentro de su territorio, y será necesario fusionar a las distintas compañías de defensa en Europa para ser más productivos, aunque esto precisará de mayor voluntad política”, concluyó.

El fondo Global Security Fund presenta un enfoque centrado en tres sectores de renta variable con altas tasas de crecimiento; el primero lo denominan “Defensatotal” y trata de obtener ventaja del incremento del presupuesto de gasto en defensa de diversos gobiernos – incluido el alemán- ante el alza de las tensiones geopolíticas. El segundo es ciberseguridad, que a su vez incluye exposición a las temáticas de IA y digitalización, y el tercero es el sector espacial, donde han detectado ya la aceleración de la demanda, con la previsión de que las inversiones actuales se dupliquen para 2035 (datos de McKinsey & Company).

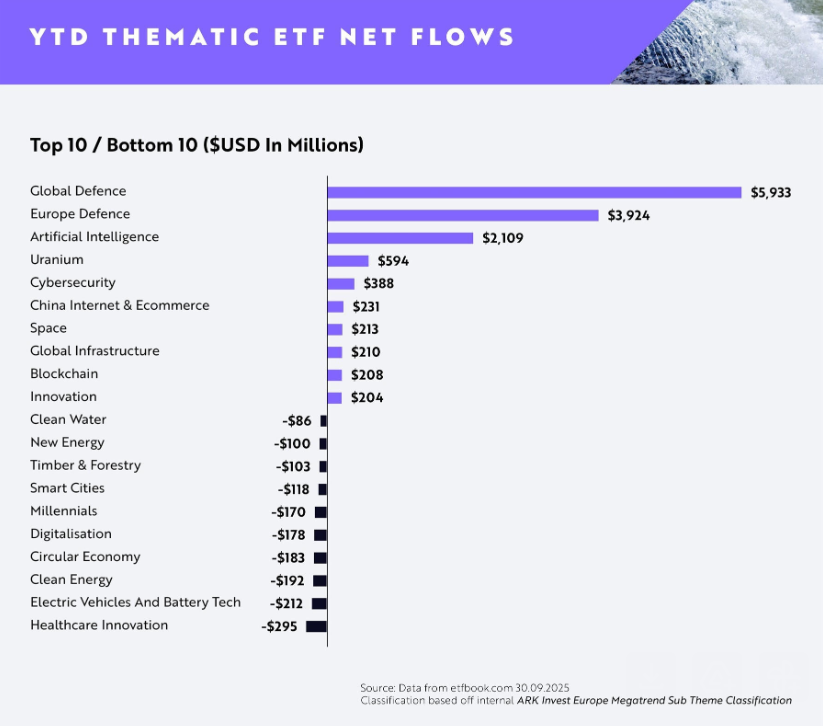

Los flujos de inversión hacia los ETFs UCITS temáticos europeos siguen aumentando a medida que los inversores se inclinan por megatendencias de gran convicción, con la inteligencia artificial, la defensa, la energía (concretamente, el uranio) y el comercio electrónico y de Internet en China en posiciones de liderazgo, según datos del tercer trimestre de AKR Invest.

Los fondos cotizados especializados en defensa global siguen liderando los flujos en lo que va de año con entradas por 5.930 millones de dólares en flujos netos, mientras que los ETFs de defensa europea ocupan el segundo lugar con 3.920 millones de dólares en flujos netos.

Sin embargo, los fondos cotizados de inteligencia artificial han experimentado un notable aumento de la demanda desde el final del primer semestre de 2025, dominando las entradas durante agosto y septiembre hasta alcanzar casi 2.110 millones de dólares en flujos netos en lo que va de año. Esto representa un aumento de alrededor del 133% en los flujos netos desde el final del primer semestre, en comparación con el 23% de la defensa global y el 29% de la defensa europea.

El interés de los inversores por la defensa sigue siendo fuerte, ya que los riesgos geopolíticos y las exigencias de la guerra moderna impulsan los vientos favorables estructurales para el sector. Los contratistas de defensa a la vanguardia de las tecnologías avanzadas aeroespaciales, de ciberseguridad y de drones están captando una cuota cada vez mayor de los presupuestos de adquisición mundiales.

En Europa, las asignaciones siguen siendo elevadas, ya que los gobiernos de todo el continente responden a las nuevas realidades de seguridad con un aumento de los compromisos de gasto. Los inversores parecen centrarse en los líderes locales con exposición a los sistemas de inteligencia, la electrónica de defensa y la fabricación estratégica.

El aumento de la demanda de ETFs de inteligencia artificial demuestra que el ritmo de innovación en los modelos generativos y la IA empresarial sigue siendo un imán clave para el capital. Los inversores se decantan por plataformas con infraestructura de IA escalable y exposición a aplicaciones del mundo real en software, semiconductores y robótica.

Por otra parte, los fondos cotizados de uranio ocuparon el cuarto lugar, con 594 millones de dólares en flujos netos; mientras que los ETFs de ciberseguridad ocuparon el quinto lugar con suscripciones por 388 millones de dólares. Ambos temas siguen atrayendo capital gracias a factores impulsores distintos pero duraderos: el uranio, debido al renovado impulso hacia la energía nuclear en la transición hacia las energías limpias, y la ciberseguridad, como consecuenci del aumento de las amenazas digitales y la creciente demanda de infraestructuras resilientes.

Rahul Bhushan, director general y responsable global de Productos de Inversión de ARK Invest, comentó que los inversores «se están reposicionando activamente hacia temas impulsados por la innovación y estructuralmente orientados en un entorno macroeconómico cambiante». Así, en un escenario «con riesgos geopolíticos, avances en los modelos generativos e innovación impulsada por la inteligencia artificial, los inversores están expresando opiniones muy convencidas sobre las megatendencias en lugar de exposiciones amplias e indiferenciadas», según el experto, que concluyó que «está claro que los ETFs temáticos ya no son solo apuestas tácticas, sino exposiciones estratégicas fundamentales».

La Fundación Caja Ingenieros, expresión de la vocación social de Caja Ingenieros, ha presentado la primera Cátedra sobre Salud y Educación Financiera a nivel estatal, una iniciativa pionera que promueve una nueva manera de entender la relación entre las finanzas y el bienestar.

La cátedra, fruto de la colaboración con la Universitat Oberta de Catalunya (UOC) y el Institut d’Estudis Financers (IEF), se posiciona como un espacio integrador de conocimiento y aprendizaje para mejorar la cultura financiera desde una perspectiva social y humana. Esta iniciativa busca impulsar la investigación, la divulgación y la formación en un ámbito que aún representa un reto para nuestra sociedad, ya que la educación financiera es clave para reducir las desigualdades sociales y empoderar a la población en la toma de decisiones económicas más responsables.

El acto de presentación ha estado presidido por Alícia Romero Llano, consellera de Economía y Finanzas de la Generalitat de Catalunya. También han participado Àngels Fitó Bertran, rectora de la UOC; Félix Masjuan Teixidó, presidente de la Fundación y del Grupo Caja Ingenieros; Juanjo Llopis, director general del Grupo Caja Ingenieros; y Ferran Teixes Argilés, director ejecutivo del Institut d’Estudis Financers.

Durante su intervención, la consellera de Economía y Finanzas de la Generalitat, Alícia Romero, ha subrayado la importancia de esta iniciativa, que nace con el objetivo “de ayudar a los ciudadanos a empoderarse gracias a una educación financiera que les permita ser más libres y tomar mejores decisiones”. Para Romero, “la educación en materia financiera es un elemento de igualdad muy importante si queremos una sociedad más justa”, motivo por el cual “se ha convertido en una de las prioridades del Govern” en esta legislatura. La máxima responsable del Govern catalán en el ámbito económico también ha destacado que la nueva Cátedra es fruto de una “alianza muy valiosa” entre tres instituciones: “La UOC, que aporta conocimiento, rigor científico y académico; Caja Ingenieros, que aporta los valores del cooperativismo; y el IEF, la experiencia”, ha concluido.

Según Félix Masjuan Teixidó, presidente de la Fundación y del Grupo Caja Ingenieros: «Hoy hemos dado un paso más en la trayectoria de la Fundación, que el próximo año celebra sus 15 años, y en nuestro objetivo de impulsar la Salud y la Cultura financiera en la sociedad, iniciando de la mano de la UOC y del IEF un proyecto que, sin duda, será un referente a nivel estatal y que ejemplifica cómo la Fundación Caja Ingenieros combina responsabilidad social, innovación y compromiso con la educación financiera. Es un proyecto que, más allá de educar a las personas en este ámbito, también busca empoderarlas para tomar las mejores decisiones a lo largo de su vida, y al mismo tiempo refuerza los valores cooperativos que definen nuestra entidad.»

Posteriormente, se ha celebrado una mesa redonda moderada por Josep Lladós Masllorens, codirector de la Cátedra y doctor en Ciencias Económicas y Empresariales, y profesor de los estudios de Economía y Empresa de la UOC, con la participación de Elisabet Ruiz Dotras, doctora en Finanzas y profesora de la UOC; Jordi Martínez Llorente, director de Educación Financiera del IEF; e Iñaki Irisarri Nafarrate, director de la Fundación Caja Ingenieros.

A lo largo de la sesión se ha reflexionado sobre los objetivos principales de la Cátedra, centrados en concienciar a la sociedad sobre la importancia de la educación y la salud financiera, incidir especialmente en aquellos colectivos y entornos sociales donde la intervención es más necesaria, y empoderar a las personas para afrontar con seguridad un contexto económico cada vez más complejo y digitalizado. Los ponentes han tratado temas como la falta de conocimientos financieros entre la población, la necesidad de fomentar una educación rigurosa frente a la proliferación de información poco fiable en las redes sociales, y el papel que pueden desempeñar instituciones como Caja Ingenieros, la UOC y el IEF en la creación de herramientas y programas que refuercen la capacidad de gestión financiera y emocional de la ciudadanía.

En palabras de Juanjo Llopis, director general del Grupo Caja Ingenieros: «Es un honor presentar la primera cátedra a nivel estatal que vincula salud y educación financiera. Con el apoyo de la UOC y del IEF, con quienes compartimos la responsabilidad y la ilusión de hacer posible esta cátedra, trabajaremos juntos para fomentar la cultura financiera. Para que todos puedan tener acceso al conocimiento y a las herramientas que les permitan gestionar mejor sus finanzas y, con ello, cuidar su salud personal y familiar.»

Esta presentación marca el primer paso de la nueva etapa de la Fundación Caja Ingenieros, que renueva su posicionamiento para reforzar su compromiso social y su impacto en la sociedad. Bajo el nuevo posicionamiento “El valor de cooperar”, la Fundación reafirma su misión de promover la salud y cultura financiera, la economía social y cooperativa, y la ingeniería para el desarrollo social como motores de progreso colectivo.

Según Iñaki Irisarri, director de la Fundación Caja Ingenieros: «En la Fundación Caja Ingenieros estamos en un momento de transformación en el que reafirmamos nuestro compromiso con la sociedad y con nuestros socios y socias. Un momento en el que ponemos el foco precisamente en la importancia de “El valor de cooperar”, ejemplificado en la presentación de esta Cátedra junto con la UOC y el IEF, que resume el trabajo conjunto y la colaboración como palancas para generar un verdadero impacto en la sociedad, y que ya es la segunda cátedra impulsada desde esta Fundación».

Desde su creación en 2011, la Fundación Caja Ingenieros ha establecido alianzas con más de cincuenta organizaciones, entre universidades, colegios profesionales y entidades del tercer sector, y ha destinado más de 7,5 millones de euros a proyectos sociales, desarrollando más de 850 iniciativas que han tenido un impacto directo en miles de personas.

En una sesión organizada por la Cátedra Cobas AM de Ahorro y Pensiones del IESE, expertos, profesionales del sector financiero y académicos han analizado la situación actual y los retos futuros del sistema de pensiones español. Participaron en el debate reconocidos especialistas como Francisco García Paramés, presidente y CEO de Cobas Asset Management, Ángel Martínez-Aldama, presidente de Inverco, Ángel de la Fuente, director ejeuctivo de Fedea, y representantes de entidades como VidaCaixa e Indexa Capital.

Entre los retos del sistema de pensiones en España, destacaron el predominio absoluto de financiación del actual sistema de pensiones por un único pilar procedente del sistema público de reparto (98% de las prestaciones), mientras que los pilares complementarios (planes de empleo e individuales) permanecen poco desarrollados. Este desequilibrio refleja una falta de diversificación y genera un considerable riesgo de sostenibilidad a largo plazo, principalmente debido al envejecimiento demográfico y al elevado número de pensionistas en comparación con la población activa.

Además, el incremento del déficit del sistema. Se calcula un déficit acumulado desde 2010 que asciende a 655.000 millones de euros y una deuda implícita que podría alcanzar entre 1,5 y 1,8 billones de euros hasta 2044. También señalaron el aumento del gasto público en pensiones financiado por impuestos generales, mediante subida de cotizaciones y tasa de solidaridad sin afectar la base de cálculo de la pensión futura, generando tensiones adicionales y reduciendo el incentivo a la contribución.

Otros retos, la disminución de las aportaciones a planes individuales debido a la desincentivación fiscal y a la escasa rentabilidad histórica de unos planes de pensiones con sesgo conservador y altas comisiones. Y asimismo la mala evolución de los planes de empleo, especialmente para autónomos y pequeñas empresas, debido al impacto de las políticas fiscales, la complejidad administrativa y la falta de conocimiento general en un contexto de tensión salarial.

Propuestas y soluciones para el futuro

En este sentido, hablaron del impulso de la Comisión Europea para canalizar el ahorro hacia inversiones productivas a través de la creación de la Unión de Ahorros e Inversiones (UAI), donde se concretan una serie de iniciativas com el Pension Tracking System (sistema europeo de seguimiento de pensiones con fines informativos para concenciar al ciudadano), Pension Dashboard (compartiva entre sistemas de pensiones europeos con fines de transparencia) y Autoenrollment (sistema de incorporación a planes de empleo).

Hicieron una propuesta para capitalizar un 1% de las cotizaciones mediante planes individuales gestionados bajo la administración pública para crear un fondo complementario tipo modelo sueco. También, una propuesta para separar las contingencias comunes de jubilación y otras prestaciones, destinando únicamente las cotizaciones a pensiones de jubilación, y trasladar otros gastos a presupuestos generales.

En cuanto a soluciones de inversión para la jubilación, se confirma la necesidad de fortalecer el ahorro complementario mediante planes de pensiones individuales y de empleo, a pesar de las limitaciones y desincentivos fiscales recientes. Destacaron el papel clave que desempeña la rentabilidad adecuada, la diversificación, y la reducción de comisiones para potenciar el ahorro a largo plazo. Se señala la inversión en renta variable a largo plazo como la opción más adecuada para planes de pensiones dada su mayor rentabilidad histórica y menor riesgo financiero a largo plazo.

Sobre productos alternativos, los productos como los seguros de ahorro (SIALP y Unit Linked) y rentas vitalicias (PIAS) son considerados complementarios y útiles para diversificar la planificación financiera de cara a la jubilación, aunque con riesgos asociados.

Se subrayó también la importancia del asesoramiento financiero, especialmente al momento de desinvertir y planificar los rescates para optimizar la carga fiscal y garantizar una renta estable en la jubilación.

Los expertos conluyeron haciendo un llamamiento para reforzar la colaboración entre el sector público, el privado y académico para avanzar en reformas sostenibles, fomentar la educación financiera, cultura del ahorro, responsabilidad individual y ofrecer productos de ahorro complementario eficientes y accesibles para toda la población.

El Instituto Español de Analistas celebrará el próximo jueves, 23 de octubre, a las 10:00 horas, en el Salón de Actos de la Bolsa de Madrid, la presentación de una nueva edición del libro Ideas para encontrar ideas, elaborado por Lighthouse. La obra reúne reflexiones y propuestas orientadas a identificar oportunidades de inversión y fomentar la innovación en el análisis financiero.

El acto contará con la bienvenida de Lola Solana, presidenta del Instituto Español de Analistas, y la presentación de las principales conclusiones del informe por parte de Alfredo Echevarría, director de Análisis de Lighthouse.

A continuación, se desarrollará una mesa de debate centrada en las oportunidades y desafíos de la inversión en small y micro caps en el mercado español. Participarán Luis Urquijo, consejero delegado de Muza Gestión; Javier Ruiz-Capillas, Investment Manager de fondos Small Cap en Santander AM; e Iván Chvedine Santa María, Portfolio Manager de Cobas AM, con la moderación de Alfredo Echevarría.

La jornada ofrecerá una visión integral del mercado de pequeñas compañías cotizadas en España, tanto del mercado continuo como de BME Growth, y pondrá en valor el análisis independiente de Lighthouse, que ya ha cubierto más de 40 small caps españolas desde su creación. El encuentro concluirá con un turno de preguntas y un café networking.

Para más información y acceder al registro, entre en este enlace.

El Instituto Español de Analistas presentará el próximo jueves, 30 de octubre, a las 9:30 horas, en el Auditorio Fundación Abante (Plaza de la Independencia, 6. Madrid), el informe La Unión de Ahorros e Inversiones: una oportunidad para racionalizar y simplificar la regulación de los servicios, elaborado por finReg360 en colaboración con la institución.

El documento propone un conjunto de medidas orientadas a simplificar y armonizar la regulación que afecta a los servicios financieros europeos, en línea con las iniciativas de la Comisión Europea en materia de competitividad y con el proyecto de la Unión de Ahorros e Inversiones.

El acto será inaugurado por Santiago Satrústegui, presidente de Abante, y Lola Solana, presidenta del Instituto Español de Analistas. A continuación, Gloria Hernández, socia de finReg360, presentará las principales conclusiones del informe.

La jornada incluirá una mesa de debate en la que representantes de entidades como la CNMV, Unacc, CECA, CaixaBank y Banco Santander analizarán cómo estas propuestas podrían contribuir a reforzar la competitividad del sistema financiero europeo y avanzar hacia un mercado más integrado.

El encuentro concluirá con un turno de preguntas y un espacio de café networking para fomentar el intercambio de ideas entre los asistentes.

Para más información y acceder al registro, entre en este enlace.