Un nuevo estudio global entre gestores de inversiones del sector asegurador muestra que se espera un aumento en los perfiles de riesgo de sus carteras de inversión durante los próximos 12 meses, a pesar de haber mantenido un enfoque relativamente cauteloso durante el año pasado. La mayoría (83%) de las aseguradoras y gestores de activos del sector asegurador creen que los perfiles de riesgo aumentarán en el próximo año, y un 20% anticipa un aumento drástico.

El estudio, realizado por Ortec Finance, proveedor de soluciones de gestión de riesgo y rentabilidad para aseguradoras y otras entidades de servicios financieros -que encuestó a gestores de inversiones responsables de 10,48 billones de dólares en activos bajo gestión- reveló que solo el 36% indicó que los perfiles de riesgo aumentaron en los últimos 12 meses.

Más de la mitad (54%) dijo que los perfiles de riesgo se mantuvieron iguales durante el año pasado, mientras que el 10% señaló una disminución. La gran mayoría (91%) afirmó que los riesgos actuales de sus carteras de inversión se encuentran dentro de los parámetros de riesgo acordados.

El riesgo de liquideza largo plazo es considerado como el mayor riesgo para las carteras que gestionan por el 55% de los encuestados, mientras que el 31% cree que el mayor riesgo es la liquidez a corto plazo, y un 14% adicional considera que ambos tipos de liquidez representan riesgos similares. Los participantes clasifican la posibilidad de una recesión como el mayor riesgo macroeconómico que enfrentan sus carteras de inversión, seguido por un deterioro en las condiciones de liquidez. La inflación ocupa el tercer lugar entre los principales riesgos.

La volatilidad del mercado de crédito es vista como el cuarto mayor riesgo, por encima de los aranceles y la posibilidad de una guerra comercial. La flexibilización monetaria y la deflación se consideran los siguientes riesgos en importancia. La volatilidad del mercado de renta variable y las tensiones geopolíticas ocupan el octavo y noveno lugar, respectivamente, entre los mayores riesgos macroeconómicos.

Hamish Bailey, director general del Reino Unido y jefe de Seguros e Inversiones, comentó que este estudio «sugiere un cambio en el sentimiento», ya que tras un período de relativa cautela, «las aseguradoras esperan aumentar sus perfiles de riesgo de inversión en los próximos 12 meses. Lo que estamos escuchando de las aseguradoras es una expectativa de asumir más riesgo, a pesar de identificar la recesión y la liquidez como las preocupaciones más significativas. Esto sugiere que tanto aseguradoras como gestores de activos perciben que estos riesgos tienen una probabilidad relativamente baja de materializarse. En este contexto, herramientas como el análisis de escenarios y la simulación de balances son fundamentales para realizar evaluaciones prospectivas y bien informadas».

La Comisión Europea (CE) ha remitido una carta a las autoridades europeas de supervisión (AES o ESA, por sus siglas en inglés) en la que les comunica su decisión de aplazar la aprobación de 115 actos de nivel 2 en el ámbito financiero. Según explican los expertos de finReg360, en esta comunicación indica que considera que esos actos delegados «no son esenciales para el funcionamiento eficaz de la legislación de Nivel 1 ni para el cumplimiento de los objetivos de política de la UE».

Y por lo tanto explica que «no aprobará ninguno de esos 115 actos antes del 1-10-2027, y propondrá modificar o derogar los que incluyan un plazo para actuar, relacionado con las revisiones legislativas en curso». Los expertos de la firma destacan que la Comisión enmarca esta decisión en el objetivo de simplificar la regulación y reducir las cargas administrativas en el sector financiero.

Aspectos concretos

Desde finReg360 señalan que uno de los actos delegados despriorizado tiene que ver con las finanzas sostenibles. «En el ámbito de las finanzas sostenibles, los actos legislativos se relacionan con la divulgación de información sobre sostenibilidad. La Comisión da un paso atrás respecto al mandato otorgado a las ESA para revisar el reglamento de divulgación de información sobre sostenibilidad (SFDR). Esta revisión buscaba ampliar y mejorar la información sobre la consideración de las principales incidencias adversas de sostenibilidad (PIAS), y los productos financieros considerados ‘sostenibles’ conforme a los artículo 8 y 9 del SFDR. La Comisión confirma, pues, que no modificará las actuales plantillas normalizadas», explican.

Además, la directiva de divulgación de información corporativa sobre sostenibilidad (CSRD, en siglas inglesas) prevé el informe corporativo de sostenibilidad sobre el que la Comisión propone aplazar la publicación de los estándares sectoriales específicos, los estándares para las pequeñas y medianas empresas cotizadas, y los estándares aplicables a las filiales de entidades de países de fuera de la UE. «Suprimela revisión periódica de las ‘normas europeas de información sobre sostenibilidad’ (ESRS, por sus siglas en inglés), para evitar ajustes recurrentes en las plantillas para el informe.Estas medidas son distintas y complementarias de la propuesta de «paquete ómnibus», que también simplifica el informe de CSRD», añaden desde finReg360.

Además de estas consideraciones, los expertos finReg360 señalan que la Comisión también desprioriza los actos referidos a los formatos y plantillas estandarizadas sobre la cooperación e intercambio de información entre autoridades para supervisar el estándar europeo de bonos verdes (EuGB, por sus siglas en inglés); la información a divulgar por los proveedores de datos de sostenibilidaden sitio web y a usuarios; la información sobre ratings ASG (ambientales, sociales y de gobernanza) que han de divulgar entidades financieras no sujetas al SFDR y determinadas entidades emisoras de calificaciones ASG; y el envío de información al punto de acceso único europeo (PAUE o ESAP, por sus siglas en inglés). «Esto implica que la Comisión no definirá por ahora un formato común para cumplir las obligaciones de divulgación, que se mantienen», matizan

Ámbito de los mercados

Según identifican los expertos, en el ámbito de los mercados, los actos legislativos se relacionan con varios puntos. El primero de ellos es con los instrumentos financieros negociados. «Los actos delegados despriorizados se vinculan, en su mayoría, con la última revisión del régimen sobre los mercados de instrumentos financieros (MiFID II-MiFIR, por sus siglas en inglés), conocida como MiFIR Review. En este sentido, la Comisión aplaza lo siguiente los cambios en el contenido y formato de las plantillas para comunicar las operaciones con instrumentos financieros (transaction reporting o TR) y los datos de referencia de los instrumentos financieros (FIRDS, por sus siglas en inglés). La revisión periódica de las características predefinidas de los derivados extrabursátiles (OTC, por sus siglas en inglés) sujetos a MiFIR. Y también la actualización del contenido mínimo a incluir en la política de mejor ejecución que se divulga a los clientes (no debe confundirse con el procedimiento interno de mejor ejecución que introduce MiFIR Review), y el registro de órdenes sobre instrumentos financieros», explican.

En relación con la operatoria de las contrapartes con derivados OTC, contemplada en el reglamento sobre a la negociación con derivados extrabursátiles (EMIR, por sus siglas en inglés), se aplaza la revisión de los umbrales de compensación; las características de las opciones sobre acciones individuales o índices bursátiles exentas de aplicar las técnicas de reducción de riesgos, y el listado de países de fuera de la UE no sujetos a la exención por operaciones intragrupo, aun cuando no figuren en listas de prevención del blanqueo de capitales.

«Quedan aplazados también otros actos sobre la actualización de los formatos y plantillas estandarizadas de folletos y notas de síntesis en ofertas públicas o admisiones a cotización, contemplados en el reglamento sobre los folletos de oferta pública o admisión a cotización de valores (conocido como «reglamento de folletos»). Y otros actos dirigidos a las entidades de contrapartida central y a los depositarios centrales de valores, así como a sus partícipes», añaden desde finReg360.

Otros ámbitos del sector financiero

Según explican los expertos, el resto de ámbitos afectados son, entre otros, el blanqueo de capitales y financiación del terrorismo. En este sentido, los actos despriorizados se relacionan con el nuevo paquete normativo contra el blanqueo de capitales y la financiación del terrorismo (conocido como la «Sexta Directiva» y el «Reglamento Único») y, más en concreto, con funciones de supervisión de la Autoridad Europea de Lucha contra el Blanqueo de Capitales y la Financiación del Terrorismo (AMLA) y de las autoridades nacionales competentes. «Destaca, entre estos, el referido a la identificación de sectores de mayor riesgo, para los cuales se planteaba reducir los umbrales de titularidad real», destacan.

A este ámbito se añaden cuatro más:

Supervisión prudencial de entidades de crédito. El régimen de supervisión prudencial y de requisitos de capital11 de las entidades de crédito (conocido como CRD-CRR, por sus siglas en inglés) también tenía previstos los actos delegados sobre la asignación de exposiciones según el método basado en calificaciones internas (IRB, por sus siglas en inglés), y el método alternativo de modelos internos para calcular sus requisitos de fondos propios. Según finReg360, «esto implica que las entidades de crédito seguirán aplicando la normativa de nivel 2 ahora en vigor».

Fondos de inversión alternativos. El ejercicio de despriorización de la Comisión, también se vincula con la directiva que modifica la directiva de los gestores de fondos de inversión alternativos (conocida como AIFMD, en siglas inglesas) que permitió, entre otros, que estos fondos puedan conceder préstamos. «En este sentido, ha quedado aplazado el acto delegado que definía los requisitos que deben cumplir estos fondos prestamistas para mantener una estructura de tipo abierto. Por tanto, se deja a criterio de la gestora demostrar que el sistema de gestión del riesgo de liquidez del fondo es compatible con su estrategia de inversión y política de reembolso», añaden.

Solvencia en el sector asegurador. Sobre esto, los actos más destacados relacionados con la directiva sobre los requisitos de solvencia en productos de seguros (conocida como Solvencia II), que afecta a aseguradoras y reaseguradoras, que se aplazan se refieren a planes específicos para abordar los riesgos financieros derivados de factores de sostenibilidad; parámetros y métodos normalizados de los módulos de riesgos de suscripción; criterios para autorizar entidades con cometido especial; criterios de equivalencia de terceros países; circunstancias y especificaciones para imponer y calcular adiciones de capital; identificación, medición, control y gestión de riesgos derivados de inversiones en instrumentos derivados, y criterios sobre el índice de acciones para calcular el capital de solvencia. «Las aseguradoras y reaseguradoras tendrán que aplicar la normativa de nivel 2 ahora en vigor y, si no existiera, definir sus propios criterios para cumplir la normativa de nivel 1″, comentan.

Índices de referencia. Por último, la Comisión aplaza la revisión periódica del método de cálculo para determinar los umbrales de los índices críticos y significativos, recogidos en el reglamento sobre los índices de referencia(BMR, por sus siglas en inglés).

Desde finReg360 puntualizan que el aplazamiento decidido por la Comisión supone un alivio regulatorio para las entidades financieras, pero también generará inconsistencias en el cumplimiento, especialmente de obligaciones de nivel 1 que aún no cuentan con la normativa de desarrollo. «Esta situación será especialmente relevante para el ámbito de MiFID II-MiFIR, en que se generarán diferencias entre el nivel 1 y la normativa de nivel 2 vigente», indican.

JP Morgan Banca Privada ha reforzado su negocio en España con la incorporación de Íñigo Gómez de Iturriaga, banquero privado sénior procedente de CaixaBank SA, como parte de su estrategia de expansión en el segmento de grandes patrimonios, según confirmaron fuentes cercanas a la entidad a Funds Society.

Gómez de Iturriaga se une a la firma como Client Advisor

El movimiento se enmarca en una estrategia más amplia de JP Morgan para fortalecer su equipo de banca privada en España, que en los últimos años ha sumado profesionales procedentes de UBS Group AG, Citigroup Inc. y Banco Santander SA, destacó Bloomberg, que adelantó la información.

Procede de CaixaBank SA, donde durante más de 12 años ocupó diversos cargos, entre ellos el de director de Banca Privada (2012–2021) y director de Wealth – Servicio de Asesoramiento Independiente (2021–2024), dentro de la unidad OpenWealth del grupo.

Antes de su paso por CaixaBank, trabajó en Caja Navarra durante casi cinco años, también como director, y previamente en Banco Popular, donde inició su carrera como asesor financiero en 2002, según su perfil de LinkedIn.

El sector inmobiliario español cierra el año con una sensación de equilibrio y madurez. Después de un 2024 de recuperación progresiva, el 2025 consolida la recuperación y redefine la estrategia: la digitalización y la sostenibilidad dejan de ser opciones para convertirse en los pilares que garantizan la rentabilidad y la protección del patrimonio a largo plazo.

De acuerdo con el Grupo Pérez-Pozo, especializado en gestión patrimonial y derecho preventivo, la inversión inmobiliaria está evolucionando hacia un modelo más estratégico y sostenible, el cual es impulsado por cinco grandes tendencias que definirán el cierre del año.

Cinco claves

Más estabilidad y confianza en el mercado. La normalización del acceso a la financiación y la profesionalización de los pequeños inversores han devuelto dinamismo al sector. Las nuevas fórmulas de inversión compartida y los clubes de inversores inmobiliarios permiten acceder a oportunidades antes reservadas a grandes patrimonios. En 2025, la demanda de inversión residencial se ha diversificado: además de pisos y apartamentos, crecen los proyectos de co-living (tanto senior como junior), logísticos y mixtos, lo que genera un mercado más resistente a crisis puntuales y más atractivo para perfiles inversores con capital reducido.

Vivienda:escasez de oferta y auge del alquiler. El déficit de vivienda nueva sigue siendo uno de los principales desafíos, especialmente en ciudades como Madrid, Barcelona o Málaga. Según datos recientes, en algunas capitales el parque de vivienda en alquiler no supera el 10 % del total, lo que impulsa los precios y la demanda de proyectos de alquiler a largo plazo. El Club Participa, del Grupo Pérez-Pozo, a través de sus modelos de inversión, apuesta por los modelos de comprar-reformar-vender (CRV) y comprar-reformar-alquilar (CRA) como alternativas rentables que contribuyen a revitalizar barrios y optimizar el uso del suelo disponible.

Sostenibilidad como criterio de rentabilidad. Cada vez más compradores y arrendatarios valoran la eficiencia energética y la reducción del consumo de recursos. Los edificios con certificaciones ambientales tienden a atraer inquilinos más estables y a mantener mejor su valor en el tiempo. Pero la sostenibilidad no se trata solo de grandes proyectos o de cumplir estándares: también representa una forma inteligente y responsable de invertir. Hoy, tanto los grandes fondos como los pequeños inversores pueden participar en iniciativas que combinan rentabilidad con impacto positivo. Invertir con criterios sostenibles es, en el fondo, una manera de proteger el valor a largo plazo, reducir riesgos y contribuir al bienestar colectivo. Desde la óptica del buen gobierno corporativo, este tipo de inversiones promueven la transparencia, la gestión responsable y el compromiso con un desarrollo más equilibrado y duradero.

Inteligencia artificial y digitalización. La tecnología está transformando la forma de invertir y gestionar activos. Herramientas de inteligencia artificial permiten anticipar precios, detectar oportunidades y automatizar procesos de alquiler y administración, reduciendo la incertidumbre y aumentando la transparencia del mercado. La digitalización democratiza el acceso a la inversión inmobiliaria y se convierte, también, en un motor de inclusión y sostenibilidad, facilitando decisiones más responsables y contribuyendo al desarrollo de soluciones de vivienda asequibles.

Seguridad jurídica y asesoramiento integral. Las recientes reformas legislativas en materia de vivienda y alquiler han creado un contexto más exigente, donde cada decisión requiere una visión integral y responsable.

Mirar al futuro con propósito

El cierre de 2025 muestra un mercado inmobiliario más maduro, diversificado y tecnológicamente avanzado. Tomar decisiones en este contexto, además de ser una tarea ardua para una persona individual, requiere visión estratégica, acompañamiento profesional y comprensión del impacto social y económico de cada acción.

La inversión inmobiliaria ya no solo busca rentabilidad, sino también dejar un legado de seguridad y ahorro. Con un doble objetivo que va más allá de simplemente obtener beneficios económicos; se realiza con una misión más amplia, la del legado.

De esta manera, el alquiler de una vivienda no solo se trata de un intercambio económico, sino de un acto social. El ciudadano de clase media, al invertir en inmuebles, no solo genera una rentabilidad, sino que también está contribuyendo a resolver la escasez de vivienda. Invertir ofrece beneficios, pero también un impacto social directo.

Esto se materializa a través de iniciativas dentro del Grupo Pérez- Pozo, como el Club Participa, que permite a pequeños inversores incrementar la oferta de viviendas en el mercado, ofreciendo una manera innovadora de abordar este reto. Estas inversiones son sin financiación bancaria, las cuales buscan promover la actividad económica a través de una gestión eficaz y transparente de los recursos de la clase media.

“Invertir en el mercado inmobiliario actual va más allá de la rentabilidad inmediata. La clave es combinar estrategia, digitalización y sostenibilidad para proteger el patrimonio a largo plazo y generar un impacto positivo en la comunidad. La inversión inmobiliaria debe ser una herramienta para el bienestar colectivo, donde el pequeño inversor no solo busque rentabilidad, sino también contribuir a una mayor disponibilidad de vivienda asequible para las familias”, declara Carmen Pérez-Pozo Toledano, abogada, fundadora y CEO de Grupo Pérez-Pozo.

El éxito en la inversión inmobiliaria no depende solo del momento del mercado, sino del propósito. Una estructura sólida, una gestión preventiva y una mentalidad sostenible son los pilares de un patrimonio que crece con sentido: aquel que no solo acumula valor, sino que contribuye al bienestar colectivo y deja un legado para las próximas generaciones.

El tercer trimestre de 2025 ha supuesto la vuelta del optimismo entre los inversores y ahorradores españoles sobre la evolución de los mercados de cara al final del año. Tras un segundo trimestre muy convulso en el que la percepción inversora se tornó pesimista por la incertidumbre derivada de los conflictos geopolíticos y las medidas arancelarias anunciadas en abril por el Gobierno estadounidense, entre julio y septiembre, con el panorama más claro, la mayoría de los inversores perciben hoy una situación económica más estable y han recuperado la confianza en los mercados.

Así lo desvela la encuesta que trimestralmente realiza la gestora internacional JP Morgan Asset Management en nuestro país para medir la evolución de la confianza de los inversores y ahorradores españoles en el desarrollo de los mercados y señalar la tendencia para los próximos meses. Del análisis y la ponderación de más de 1.300 respuestas a la pregunta “¿Cómo cree que evolucionarán las Bolsas en el próximo semestre?” se deriva la composición del “Índice de Confianza del Ahorrador e Inversor español”, el indicador más importante, regular y longevo (se inició en 2007) sobre las percepciones de los españoles en relación con la inversión en productos de ahorro e inversión.

El índice de JP Morgan AM ha crecido 2,3 puntos entre julio y septiembre hasta volver a niveles positivos (+2,04 puntos), desde el -0,26 que registró en el segundo trimestre de 2025. La confianza de los inversores y ahorradores ha ido creciendo de forma progresiva mes a mes, una vez que los conflictos geopolíticos han ido estabilizándose, al igual que los acuerdos comerciales de Estados Unidos y la flexibilización de su política monetaria.

Así, en los últimos tres meses se ha llegado a los 2,04 puntos, el máximo del año, lo que permite augurar un cierre de 2025 con tendencia positiva en el terreno de la confianza inversora. Así, entre julio y septiembre ha descendido en más de 13 puntos porcentuales el porcentaje de aquellos que tienen una perspectiva pesimista del mercado, pasando del 35% al 22% actual. Por el contrario, ha aumentado notablemente el porcentaje de los que creen que es “muy probable” que los mercados suban, el 17,7% frente al 6,6% del trimestre anterior.

Como señala la directora de Estrategia para España y Portugal de JP Morgan Asset Management, Lucía Gutiérrez-Mellado, teniendo en cuenta esta coyuntura global, “es importante estar invertido con una cartera diversificada y global que permita captura oportunidades en los diferentes mercados”.

Esta recuperación de la confianza viene dada, según la encuesta de JP Morgan Asset Management, por la percepción de mejora de la situación económico-financiera global, que se da en uno de cada tres consultados, mientras que la principal razón que impulsa a los pesimistas tiene más que ver con el efecto de los conflictos internacionales.

Los fondos siguen ganando posiciones frente a la liquidez

En este contexto, la encuesta recoge un incremento de la intención de inversión en productos financieros, sobre todo en fondos de inversión, que han pasado de ser la opción preferente para el 21,2% en el trimestre anterior al 25,2% actual. De hecho, los optimistas prefieren los fondos de inversión a los depósitos y cuentas ahorro remuneradas, que son el producto preferido por los pesimistas.

La compra directa de acciones también continúa creciendo, del 14,8% anterior al 16,3%, al igual que la intención de inversión en planes o fondos de pensiones, hasta el 14,2%. Asimismo, los ETFs continúan ganando popularidad y crecen casi un punto porcentual en el tercer trimestre, del 4,3% al 5,2%, sobre todo entre los optimistas. Mientas la renta fija se mantiene en niveles similares al trimestre anterior.

El mercado americano el que mayor confianza genera

La encuesta de J.P. Morgan Asset Management también ofrece una panorámica actualizada sobre las expectativas de los inversores españoles respecto al futuro desempeño de las distintas bolsas de valores.

Así, el mercado estadounidense es el favorito para el 28,2% de los inversores frente al 23,5% del segundo trimestre; mientras que el europeo lo es para el 24,1%, 3 puntos porcentuales menos que en el trimestre anterior. Por su parte, el mercado de valores español, que fue el que más confianza generaba entre abril y junio, cae hasta el más de 4 puntos hasta el 21,9% entre julio y septiembre. El mercado asiático sigue ganándose el favor de más inversores, y marca su máximo en dos años con el 17,1% de las respuestas.

A&G ha celebrado la IV edición de su proyecto anual GROW bajo el lema ‘El futuro es nuestra mejor inversión’, una iniciativa que reúne a gestoras de fondos nacionales e internacionales para plantar árboles en zonas deforestadas.

Esta edición ha contado con la participación de más de 40 entidades, que han ayudado en el reacondicionamiento de un terreno quemado, un lienzo en negro, que necesitaba del cuidado y preparación adecuados para su posterior reforestación. El terreno en cuestión se encuentra en Tres Cantos (Comunidad de Madrid), una de las zonas afectadas por los devastadores incendios del último verano.

Esta edición, a diferencia de las anteriores, se llevará a cabo en distintas fases, esta primera que tiene lugar en otoño, y una segunda en primavera de semillado y construcción de estaciones de polinización. En todas ellas contará con el asesoramiento de Reforest, organización independiente que apoya activamente la plantación de árboles y la conservación de los bosques en todo el mundo.

Además de estas dos acciones, un colegio de la zona de Alcalá de Henares será el encargado de llevar a cabo la plantación de los 800 ejemplares de esta edición, y de esta forma cumplir con el compromiso de todas las entidades participantes para este 2025.

Este proyecto, que en sus cuatro ediciones ha logrado reforestar 3.200 árboles, avanza hacia su ambicioso objetivo de alcanzar 4.000 árboles en un plazo de cinco años, consolidándose como una cita imprescindible dentro del sector financiero.

Laura Suárez, directora de comunicación y marketing deA&G, ha agradecido “el compromiso de cada una de las gestoras por participar en este evento un año más. Cada edición de GROW demuestra cómo el sector financiero genera un impacto real y positivo para el medioambiente. Juntos contribuimos no sólo a recuperar terrenos destruidos por un incendio, sino que también apostamos por una cultura de inversión responsable y comprometida con el futuro del planeta, ayudando también a la educación de los más jóvenes para que entiendan la importancia de su papel en el cuidado de nuestros bosques y en la lucha contra los incendios”.

Mediante este proyecto, A&G pretende trasladar su compromiso de ofrecer a los inversores todo un bosque de posibilidades de inversión, reforzando así un compromiso con la arquitectura abierta y las propuestas a medida de cada inversor. En función del perfil y necesidades de cada cliente, A&G busca el ecosistema que mejor se adapta a sus características y les asesora mediante un servicio personalizado.

Entidades participantes en la IV edición de GROW

Entre las participantes han estado Aberdeen Investments, A&G Global Investors, Alliance Bernestein, Allianz GI, AMCHOR, Amundi, Belleveu, BlackRock, Candriam, DNB, DPAM, Dunas, DWS, EBN, EDR, Fidelity, GVC Gaesco, Franklin Templeton, GAM, Generali, Janus Henderson, JPM, JSS Safra Sarasin, Jupiter AM, La Française, M&G, MFS, Mirabaud, Muzinich, NAO, Nartex, Neuberger Berman, New Capital, Nordea, Olea Gestión, Pictet, Pimco, Robeco, Rothschild, Samaipata, Schroders, Swisscanto, T Rowe Price y Vontobel.

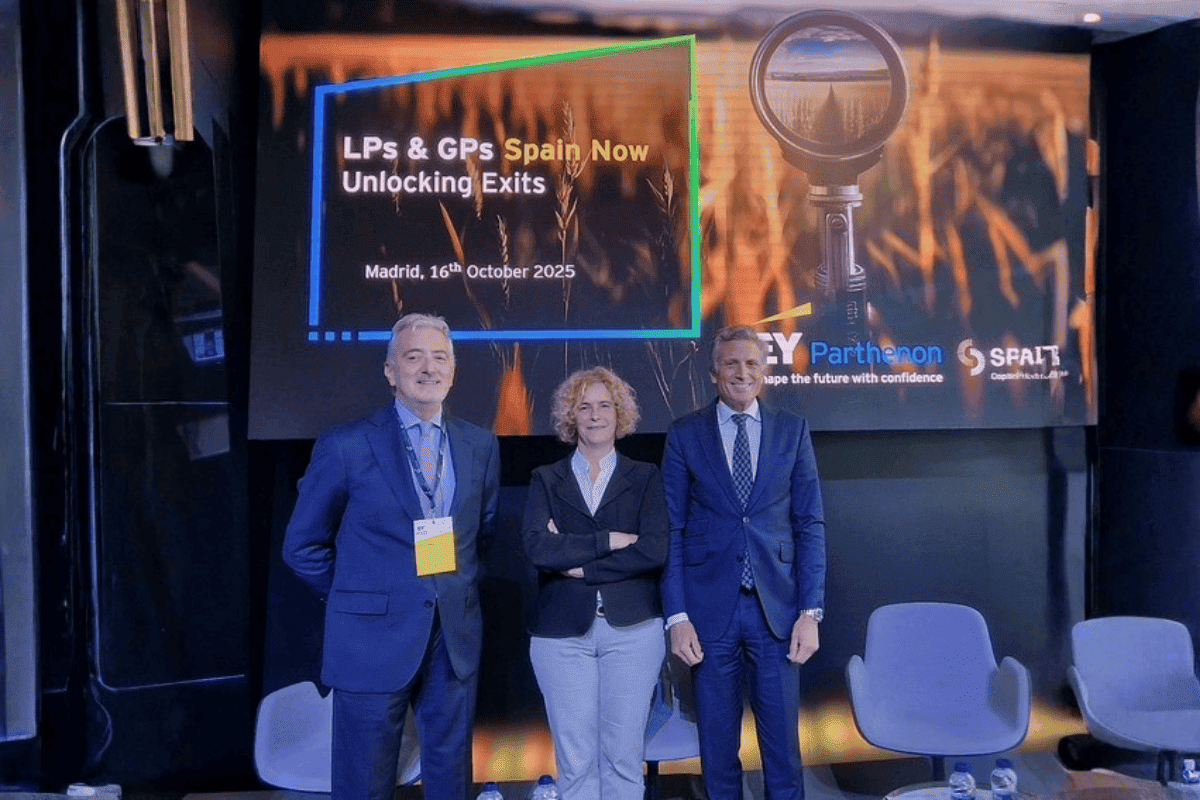

El capital privado español ha aumentado su volumen en todas las métricas a pesar de un entorno macroeconómico marcado por la incertidumbre. Así se ha puesto de manifiesto en la duodécima edición del evento LPs & GPs Spain Now “Unlocking Exits”, celebrado en Madrid por EY y SpainCap, centrado en la dificultad para rotar carteras y en las nuevas fórmulas para agilizar las desinversiones.

Según las primeras estimaciones de SpainCap, en colaboración con Webcapitalriesgo, el volumen de inversión en España de venture capital & private equity alcanzó, a 30 de septiembre de 2025, 5.171,5 millones de euros, un 22,3% más que en 2024, en un total de 581 inversiones (+3,6%).

Por su parte, el venture capital registró 1.366 millones (+71%) en 461 inversiones, impulsado por mejores condiciones financieras, una nueva ola de innovación tecnológica, mayor liquidez institucional y políticas públicas activas que apoyan el emprendimiento.

Los datos confirman que se mantiene el apetito inversor de los fondos internacionales tanto de private equity como de venture capital, que cuentan con abundante liquidez y mantienen el interés en España. En los primeros nueve meses del año contribuyeron con 3.525,5 millones de euros en 196 inversiones, que suponen la mayor parte del volumen total invertido en empresas españolas. Las gestoras nacionales privadas invirtieron 1.395 millones en 282 operaciones.

El volumen total de desinversión alcanzó 2.755 millones de euros en 219 operaciones, un incremento del 52% respecto al mismo periodo de 2024, pero, un año más, muy por debajo del volumen de inversión, lo que sigue agravando el problema de la devolución de fondos a los inversores.

Mientras, el fundraising de los fondos privados nacionales sumó 2.300 millones, impulsado por el protagonismo de los fondos de continuación.

Sobre esta situación se pronunció Juan López del Alcázar, socio director de EY-Parthenon, afirmando que “la ralentización en el ritmo de desinversiones es uno de los grandes retos que afronta la industria. La caída de los exits obliga a preguntarnos si estamos ante una simple coyuntura o frente a un cambio estructural en el sector. En este contexto, vemos señales de reactivación en España, pero también una creciente presión por parte de los LPs para generar liquidez. Los vehículos de continuación están ganando protagonismo como una alternativa sólida para prolongar la gestión de activos con alto potencial de creación de valor en un mercado donde las vías tradicionales de salida han perdido tracción.

En este sentido, Elena Rico, presidenta de SpainCap, quiso destacar que “el capital privado está desempeñando un papel clave en el crecimiento económico y la transformación del tejido empresarial español, especialmente en un contexto de cambio e innovación constantes. España es hoy un mercado atractivo y competitivo para la inversión en capital privado, y encuentros como este son fundamentales para seguir construyendo confianza y colaboración entre todos los actores del sector”.

Estos datos se han presentado en la duodécima edición del evento LPs & GPs Spain Now ‘Unlocking Exits’, un encuentro ya consolidado como referencia para analizar la evolución del capital privado en España en el que han participado cerca de 100 inversores y fondos de capital privado.

La jornada se abrió con la bienvenida de Juan López del Alcázar, socio director de EY-Parthenon, y Elena Rico, presidenta de SpainCap. A continuación, el panel “Continuation Vehicles: a new Route to Exit” reunió a Carlos Juliá (Miura Partners), Norberto Arrate (Portobello Capital) y Borja Fernández Tamayo (Unigestión) para analizar las oportunidades que ofrecen los vehículos de continuación.

Posteriormente, el panel “Paths to Exit: Lessons from the Field” contó con la experiencia de Gonzalo Santos (Advent International), Álvaro Moraga (Buenavista Equity), Aquilino Peña (Kibo Ventures) y David Arroyo (Suma Capital), quienes compartieron aprendizajes sobre estrategias de desinversión en el mercado actual. La sesión concluyó con “Inside the Prado: Stories Behind the Masterpieces”, una intervención de María Corral, historiadora del arte y guía oficial del Museo del Prado, que ofreció una charla sobre los secretos de algunas de las obras más importantes del Museo.

La inversión en startups en España ha crecido un 15% interanual durante los nueve primeros meses de 2025 hasta un total de 2.606 millones de euros repartidos en 288 operaciones. Esta cifra supone un 9% más que en el mismo periodo del año anterior y un importe medio de 10,6 millones de euros (+7%) por operación. Este volumen representa ya el 82% del total invertido en todo 2024, lo que es una muestra de la creciente consolidación y fortalecimiento del ecosistema tras dos años de descenso.

Estas son algunas de las principales conclusiones del informe trimestral del Observatorio de Startups,elaborado por la Fundación Innovación Bankinter, que analiza la evolución de la inversión, los tipos de inversores, las fases de financiación y los sectores más activos, además de las principales operaciones y desinversiones en el ecosistema español.

Durante el tercer trimestre de 2025 se cerraron 99 rondas de financiación, una cifra superior a la del mismo periodo del año anterior, aunque el volumen invertido descendió un 36%. Este retroceso puntual se explica por la reducción a la mitad del número de mega rondas (operaciones superiores a 50 millones de euros), con sólo dos operaciones de este tamaño cerradas en los últimos tres meses. Pese a ello, el informe de Fundación Innovación Bankinter refleja una tendencia positiva en la actividad inversora y muestra un ecosistema más equilibrado, con mayor diversidad de operaciones y un aumento del interés por startups en fases de expansión.

Crece la inversión en startups más maduras

El avance de la inversión en 2025 se explica, en gran parte, por el incremento de las rondas en startups más avanzadas. Las series C (inversiones de 20 a 50 millones de euros) registran un crecimiento del 77% en los primeros nueve meses de 2025, mientras que las series A y B mantienen una evolución positiva (+16% y +9%, respectivamente).

En cambio, las rondas pre-seed y seed descienden un 19%, una tendencia que se mantiene desde 2020, debido principalmente a que muchas startups en fases iniciales optan por no hacer públicas sus rondas más pequeñas, lo que reduce la visibilidad de este tipo de operaciones. Además, la madurez creciente del ecosistema de venture capital en España ha generado una abundancia de capital disponible, lo que impulsa a los fondos a centrarse en proyectos más consolidados. A ello, se suma la inflación, que obliga a las startups a levantar rondas de mayor tamaño para cubrir sus necesidades de desarrollo, dejando en segundo plano las inversiones más reducidas propias de las etapas más tempranas.

Las series A son las inversiones más frecuentes, con 86 operaciones, seguidas por las rondas seed (69) y series B (48). Este comportamiento se debe a que las startups en serie A pueden demostrar tracción y están en un momento de crecimiento exponencial en canales de distribución definidos.

Los fondos de venture capital lideran la financiación

En número, los inversores más activos en lo que llevamos de 2025 han sido los fondos de venture capital con 204 operaciones, representando el 71% del total de las rondas. De ellas, sólo en el último trimestre de 2025 se han registrado 75 operaciones financiadas por estos inversores, lo que implica un crecimiento del 97% respecto a las 38 del tercer trimestre de 2024 y evidencia que el músculo inversor en España se recupera. A los inversores en VC les siguen los fondos públicos (83), los corporate venture capital (71) y los business angels (51).

El Observatorio de Startups de Fundación Innovación Bankinter recalca que el apoyo público continúa siendo clave para la consolidación del ecosistema, tanto mediante inversión directa —a través de programas como el European Innovation Council Accelerator o Enisa— como mediante la aportación de capital a fondos privados. Destaca el papel del Fond-ICO Global, que en 2025 seleccionó 11 fondos para invertir hasta 850 millones de euros procedentes de los fondos Next Generation EU.

En cuanto al origen de los fondos, el informe refleja un notable incremento en el volumen de la inversión mixta, es decir, aquella en la que participan tanto inversores nacionales como internacionales en una misma ronda. Este tipo de operaciones ha crecido casi un 300% y concentra el 48% del volumen total invertido, con 1.261 millones de euros a través de 91 rondas. Por el contrario, la inversión local desciende un 39% hasta los 364 millones de euros y la extranjera exclusiva un 34% (936 millones de euros), aunque el número de rondas exclusivamente locales representa la mayoría de las operaciones con un 54% del total.

Entre los inversores locales más activos se encuentran JME Ventures, Bonsai Partners, Eoniq Fund y Draper B1. En el ámbito internacional, destacan Andreessen Horowitz (a16z), GP Bullhound y FJ Labs, con cuatro operaciones cada uno en startups españolas.

Las startups de software, biotech y con sede en Barcelona impulsan la inversión

El sector software se consolida como el motor principal de la inversión en startups en España durante 2025, con 527 millones de euros captados en 42 operaciones, impulsado por el auge de la inteligencia artificial y el desarrollo de soluciones deeptech. Startups como Multiverse Computing o Happy Robot son un ejemplo de cómo la IA se ha convertido en un catalizador clave de la innovación tecnológica y en uno de los focos preferentes para los inversores.

Tras el liderazgo del Software, los sectores que más capital han atraído en los nueve primeros meses del año son travel & tourism, con 346 millones de euros, y business & productivity, con 272 millones de euros.

En cuanto al número de operaciones, software también lidera con 42 rondas, seguido de biotech & life sciences (33) y health & wellbeing (29). El sector biotech destaca especialmente por un crecimiento del 337% en volumen invertido, hasta alcanzar los 223 millones de euros, y del 106% en número de operaciones; mientras que industry duplica su actividad hasta las 16 operaciones y crece un 433% en volumen de inversión (90 millones de euros), impulsado por el interés en la innovación aplicada y la sostenibilidad industrial.

Desde el punto de vista geográfico, Barcelona se mantiene como el principal hub de innovación del país con 1.109 millones de euros captados en 108 operaciones, lo que representa más del 40% del total nacional. Le siguen Madrid, con 717 millones de euros y 80 operaciones, y San Sebastián, que se consolida como polo tecnológico emergente con 269 millones de euros en sólo seis operaciones. También destacan: Valencia, Bilbao, Alicante, Soria, Sevilla y Murcia, donde startups como MytripleA, Bit2Me, Universal DX, Quantix Edge Security, Highlight Therapeutics, Basquevolt, Gaiarooms y Halo Tech han captado más de 10 millones de euros cada una, lo que confirma que la innovación se extiende cada vez más allá de los grandes núcleos tradicionales.

Principales operaciones del 2025

Las mayores operaciones de 2025 reflejan el interés de los inversores por startups consolidadas y con proyección internacional. Destacan las rondas de Travelperk (Barcelona), con 190 millones de euros; Multiverse Computing (San Sebastián), con 189 millones de euros; Splice Bio (Barcelona), con 119 millones de euros; Factorial (Barcelona), con 110 millones de euros, o Lingokids (Madrid), con 102 millones de euros.

También sobresalen las inversiones en Job and Talent (Madrid), Fever (Barcelona), ARTHEx Biotech (Valencia), Satelit (Barcelona) y una segunda ronda de Multiverse Computing, valorada en 67 millones de euros.

El dinamismo del mercado se refleja también en el número de salidas, que ya supera los 49 en los nueve primeros meses de 2025, un 15% más que en el mismo periodo del año anterior. La salida a bolsa de Hotelbeds, valorada en 2.840 millones de euros, ha sido la operación más relevante del año, acompañada por desinversiones de gran magnitud como las de vLex, adquirida por Clio Capital Partners (850 millones); Wallapop, comprada por Naver (377 millones); CoverManager, vendida a PSG Equity (350 millones); Onum, adquirida por Crowdstrike (250 millones), y Tradeinn, comprada por Apollo (200 millones de euros).

En conjunto, estas operaciones confirman la madurez y solidez del ecosistema emprendedor español, que se consolida como uno de los más atractivos de Europa para los grandes fondos internacionales y corporaciones tecnológicas.

La firma especializada en value investing Horos Asset Management da el salto al segmento de renta fija, con el lanzamiento de Horos Patrimonio, su primer fondo mixto, que invertirá al menos un 80% de su patrimonio en emisiones de deuda corporativa nacional e internacional aplicando criterios value.

Juan Luis Fresneda, que se ha incorporado recientemente al grupo, liderará el producto y las decisiones de inversión se adoptarán con unanimidad de todo el equipo de gestión, compuesto por Javier Ruiz, Alejandro Martín y Miguel Rodríguez.

El fondo, cuyo folleto ha sido aprobado por la Comisión Nacional del Mercado de Valores (CNMV) y requiere de una inversión mínima de 100 euros, nace con el objetivo de ofrecer alternativas para el ahorro depositado en cuentas bancarias o fondos monetarios y para ampliar las opciones de inversión de los más de 12.000 partícipes que ya confían en los productos de renta variable de Horos AM.

Así, Horos Patrimonio está diseñado para inversiones con un horizonte temporal de alrededor de tres años. Para adaptarse a este escenario, el fondo seleccionará emisiones corporativas con una duración media en torno a los tres años y aprovechará las sinergias generadas por el riguroso proceso de análisis value que se realiza en la selección de valores para Horos Value Internacional y Horos Value Iberia.

“Este nuevo fondo es fruto de años de reflexión y una pieza natural en nuestra estrategia de crecimiento. Estamos convencidos de que nuestra filosofía de inversión puede generar valor en renta fija y, por ello, queremos atender este espacio con el rigor y la disciplina que nos caracteriza y la experiencia de los 13 años que llevamos gestionando renta variable con éxito”, señala Jose María Concejo, CEO y socio de Horos AM.

Este enfoque provocará que sea habitual que Horos Patrimonio seleccione emisiones de empresas que formen parte de los fondos value de renta variable de la gestora.

El nuevo vehículo podrá invertir hasta un máximo del 10% de su patrimonio en el fondo Horos Value Internacional, que cuenta con la calificación de 5 estrellas por parte de Morningstar.

Refuerzo del equipo para apuntalar el crecimiento

Horos AM anunció recientemente la incorporación a su equipo de gestión de Juan Luis Fresneda tras una trayectoria de cerca de 15 años en análisis y gestión de renta fija y renta variable. Hasta su llegada a Horos Asset Management era el responsable de inversiones en renta variable en Generali. Anteriormente, ocupó el cargo de responsable de inversiones de Grupo PSN, donde previamente había trabajado como analista y gestor de fondos de pensiones de renta variable, mixtos y deuda. Asimismo, ha desarrollado parte de su trayectoria profesional en Banco Sabadell, concretamente en el área de distribución institucional de renta fija.

Fresneda trabajará de la mano de Javier Ruiz, Alejandro Martín y Miguel Rodríguez en la selección de posiciones para Horos Patrimonio y contribuirá con su trabajo a los otros productos value de la firma.

La gestora cerró el tercer trimestre con más de 280 millones de euros en patrimonio gestionado, lo que representa un crecimiento del 80% en apenas nueve meses. El número de partícipes también se encuentra en expansión, con un incremento del 120% respecto a diciembre de 2024.

España conserva un sistema de pensiones públicas sólido y con buena adecuación de las prestaciones, pero continúa enfrentando importantes retos en materia de sostenibilidad y cobertura, según la última edición del Mercer CFA Institute Global Pension Index (MCGPI) 2025. El estudio, elaborado por Mercer junto al Centro de Estudios Financieros de la Universidad de Monash y el CFA Institute, sitúa al sistema español con una puntuación global de 63,8 puntos (C+), ligeramente superior a los 63,3 puntos de 2024.

El avance refleja una mejora en las previsiones económicas del país, aunque el informe insiste en la necesidad de reforzar el sistema ante el envejecimiento de la población y el déficit de los planes de pensiones de empleo. España mantiene un equilibrio entre una adecuación elevada (83 puntos), gracias a un sistema público de reparto que proporciona prestaciones razonables, y unas notas más bajas en sostenibilidad (34,2) e integridad (74,4).

El MCGPI analiza 52 sistemas de pensiones en todo el mundo, que representan al 65% de la población global, a partir de más de 50 indicadores distribuidos en tres subíndices: suficiencia (40%), sostenibilidad (35%) e integridad (25%).

En el caso español, el estudio destaca la buena cobertura del sistema público, pero advierte de que la baja tasa de natalidad y el aumento de la esperanza de vida presionarán su equilibrio financiero. Además, la limitada penetración de los planes de empleo y las restricciones regulatorias a la inversión de los fondos, como el límite del 30% en activos inmobiliarios, limitan su capacidad de diversificación y rentabilidad.

El informe recomienda fomentar la participación en planes de empleo colectivos y potenciar instrumentos que aseguren una renta periódica complementaria durante la jubilación. En esta línea, destaca la necesidad de reforzar el ahorro privado y mejorar la educación financiera de los trabajadores para avanzar hacia un sistema más sostenible.

Según Miguel Ángel Menéndez, director del área de previsión social de Mercer España, “aunque el sistema de pensiones español registra una leve mejora en esta edición, persisten desafíos estructurales, especialmente en materia de sostenibilidad y cobertura. Desde Mercer, creemos que es fundamental seguir impulsando medidas que refuercen el sistema y aporten mayor seguridad de cara al futuro. El índice de este año vuelve a subrayar la importancia de adaptarse continuamente a las nuevas realidades demográficas y económicas para asegurar la protección de los jubilados”.

En los últimos años, el Gobierno ha aprobado diversas medidas para impulsar el ahorro complementario a través de los planes de empleo de promoción pública, con el objetivo de aumentar la cobertura entre pymes y trabajadores autónomos. Sin embargo, el informe señala que la implantación sigue siendo limitada y que será necesario reforzar los incentivos fiscales y la participación empresarial para consolidar este segundo pilar del sistema.

En comparación con otros países europeos, España se mantiene por debajo de potencias como Francia (70,3 puntos), Alemania (67,8) o Portugal (67,6), aunque supera a Italia (57,0). Los líderes del índice (Países Bajos, Islandia y Dinamarca) logran puntuaciones superiores a 82 gracias a sistemas mixtos más diversificados, con amplios fondos de capitalización y mecanismos automáticos de ajuste a la esperanza de vida.

El informe concluye que, aunque España cuenta con un sistema robusto en términos de prestaciones, la sostenibilidad financiera seguirá siendo su talón de Aquiles si no se amplía la base de cotizantes y se refuerza el ahorro complementario.