Este año, los inversores han invertido más de 14.000 millones de dólares en ETFs de renta variable estadounidense que apuntan a la exposición al factor de calidad, según Morningstar. Gran parte de esa inversión coincidió con las semanas posteriores a la quiebra de Silicon Valley Bank, pero las entradas notables continuaron en abril y mayo.

Dado que abunda la incertidumbre, los inversores parecen estar buscando empresas bien posicionadas que puedan resistir las turbulencias del mercado. Esto no es tan sorprendente. El índice S&P 500 es notablemente difícil de superar para los administradores activos de gran capitalización de Estados Unidos en mercados fuertes y débiles. Por lo tanto, lógicamente, los inversores pueden buscar estrategias basadas en índices que apunten a factores específicos que puedan proporcionar un perfil de rendimiento deseado en el entorno actual.

Un proceso de pensamiento similar hizo que las estrategias de baja volatilidad se hicieran muy populares en los años posteriores a la crisis financiera mundial de 2008 y, más recientemente, atrajo a los inversores a las estrategias orientadas al valor, ya que esas empresas finalmente demostraron ser atractivas en relación con las empresas en crecimiento por primera vez en muchos años.

Pero, ¿obtienen los inversores lo que quieren de los ETFs de renta variable de calidad? Más concretamente, ¿qué es lo que los inversores buscan realmente de estas estrategias?

¿Qué es la calidad? La medición de la calidad de una empresa desde la perspectiva de un inversor de capital puede tener matices. La mayoría de los académicos y profesionales están de acuerdo en que la calidad es el factor menos aceptado. En general, sin embargo, varias características se asocian comúnmente con la calidad:

1. Rentabilidad alta y/o estable: se suele considerar que las empresas rentables tienen modelos comerciales bien administrados y control de sus costos. Las medidas comunes de rentabilidad son el rendimiento del capital, el rendimiento del flujo de efectivo de la inversión o el rendimiento del flujo de efectivo libre.

2. Crecimiento de la rentabilidad: mejor aún, las empresas que aumentan su rentabilidad pueden indicar una mejora de la demanda, economías de escala o falta de competencia adecuada. El crecimiento de las ganancias por acción es a menudo la métrica de referencia para medir el crecimiento de las ganancias.

3. Bajo apalancamiento: las empresas con cargas de deuda más bajas pueden correlacionarse con balances más sólidos y riesgos macroeconómicos más bajos. La deuda con el capital es una medida común de apalancamiento.

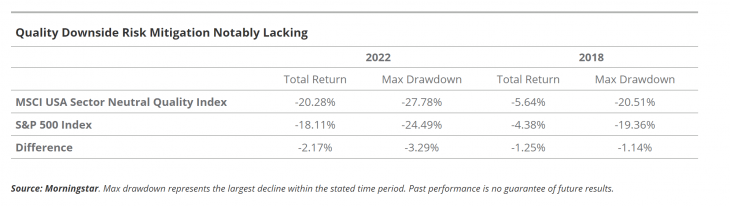

¿Qué es un resultado de calidad? Desde la perspectiva de los resultados, se esperaría que estas características de calidad faciliten la participación alcista cuando los mercados se aprecian, así como que ayuden a mitigar las pérdidas cuando los mercados entran en una mala racha. Ese no siempre ha sido el caso, como se ha visto en los últimos períodos de turbulencia en el mercado.

En 2022, cuando muchos inversores buscaban una exposición de empresas de calidad, muchos se quedaron con más desventajas y rendimientos generales más bajos. Del mismo modo, a fines de 2018, cuando la agitación geopolítica empujó los mercados a niveles negativos, las llamadas empresas de calidad tuvieron un rendimiento inferior.

Del mismo modo, las acciones de calidad han sido inconsistentes en los mercados alcistas. Su sólido perfil de rentabilidad y salud financiera no siempre ha beneficiado a los inversores en relación con el índice S&P 500.

El MSCI USA Sector Neutral Quality Index tiene un índice de captura al alza de menos de 100, lo que indica que participó menos en períodos en los que los rendimientos del S&P 500 fueron positivos. Esto significa que muchos inversores que buscan empresas de calidad a través de índices de factores pueden no experimentar la protección que desean y también pueden perderse las recuperaciones del mercado. La inversión de factores puede ser una herramienta poderosa, pero se construye a través de una lente retrospectiva y los factores pueden ser extremadamente difíciles de cronometrar.

Enfoque prospectivo de la inversión de calidad

Yo diría que la filosofía de inversión de Morningstar representa un enfoque más práctico para identificar empresas de alta calidad. Su marco de inversión en moat económico tiene en cuenta datos cuantitativos, como la rentabilidad del capital invertido y los costes de capital, para determinar la capacidad de permanencia de las ventajas competitivas de una empresa, pero también se basa en gran medida en las evaluaciones cualitativas prospectivas de los analistas.

El equipo de análisis de Morningstar puede reflejar, en tiempo real, su opinión sobre qué empresas poseen las ventajas más sostenibles, aquellas con un verdadero poder de permanencia. Su marco de «moat» mira décadas en el futuro para hacer esa determinación. Por el contrario, las estrategias basadas en factores utilizarán datos históricos del balance y de la cuenta de resultados de una empresa para componer una cartera. Morningstar ha creado el Morningstar Wide Moat Focus Index para captar aquellas empresas que son de alta calidad hoy y que se espera que sigan siendo de alta calidad muchos años en el futuro.

Igualmente importante para el éxito del Morningstar Wide Moat Focus Index es acertar con las valoraciones. Recuerde que los factores son muy difíciles de medir en el tiempo. Un ETF de un solo factor puede funcionar muy bien en determinados entornos, pero no en otros. Lo mismo puede decirse de las empresas con un amplio moat. El Morningstar Wide Moat Focus Index utiliza el proceso de valoración prospectiva de Morningstar para determinar qué empresas con moat deben poseerse cada trimestre. El Índice selecciona las empresas con precios más atractivos en relación con la estimación del valor razonable de la empresa realizada por los analistas de Morningstar. Este enfoque en pagar un precio justo por la exposición a empresas de alta calidad ha permitido al Índice proporcionar una mitigación del riesgo en mercados difíciles y explotar los precios erróneos para participar en las subidas.

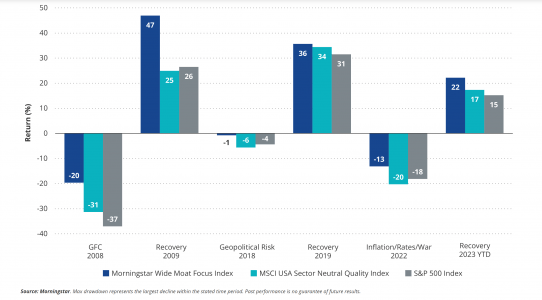

Moat Investing: Resultados de calidad en caídas y recuperaciones

Considerando más de 15 años de datos, el Morningstar Wide Moat Focus Index ha ofrecido los resultados de alta calidad a largo plazo esperados por los inversores que buscan empresas financieramente sólidas. Su uso de las valoraciones para seleccionar entre empresas de alta calidad con moats ha dado lugar a impresionantes rentabilidades ajustadas al riesgo, al tiempo que ofrece tanto una mayor participación al alza como amortiguación a la baja.

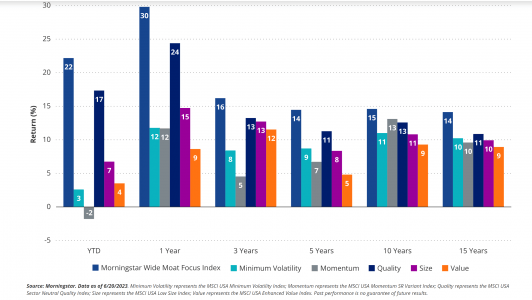

El Moat Investing de Morningstar supera a los factores

No cabe duda de que la calidad no es la única estrategia de inversión basada en un único factor. Muchos otros han sido identificados en un entorno académico y desarrollados en aplicaciones comerciales a través de la indexación. Una vez más, la sincronización de estos factores es muy difícil. El proceso sistemático de Morningstar de identificar empresas de alta calidad a precios atractivos le ha permitido superar a los principales factores de estilo en muchos periodos de tiempo, a corto y largo plazo.

Moat Investing supera a los factores en muchos periodos de tiempo

Moat Investing: Un mejor enfoque de la calidad

Las turbulencias del último año han dado lugar a un énfasis perceptible en la calidad como faro en mercados inciertos. Sin embargo, la eficacia de estas estrategias es objeto de debate. Aunque las estrategias tradicionales basadas en factores de calidad ofrecen cierto atractivo, a menudo han obtenido peores resultados ante las tensiones y la recuperación de los mercados debido a su naturaleza retrospectiva.

Una alternativa potencialmente más viable es la filosofía de inversión «moat» de Morningstar que, al incorporar evaluaciones cuantitativas y cualitativas prospectivas, redefine el enfoque de la inversión de calidad. El Morningstar Wide Moat Focus Index destaca en este ámbito, ofreciendo impresionantes rentabilidades ajustadas al riesgo al centrarse en empresas de alta calidad con precios atractivos. En consecuencia, los inversores que busquen una combinación eficaz de protección del mercado y rentabilidad pueden encontrar en esta estrategia una herramienta óptima para su kit de herramientas de inversión. (Para saber más sobre el comportamiento de este enfoque frente al S&P 500 en la última década, lea: Una década de dominio: El ETF que supera silenciosamente al S&P 500).

Los inversores pueden acceder a la estrategia de inversión «moat» de Morningstar a través del ETF VanEck Morningstar Wide Moat (MOAT). MOAT trata de replicar lo más fielmente posible, antes de comisiones y gastos, la rentabilidad del Morningstar Wide Moat Focus Index.

Tribuna de opinión de Brandon Rakszawski, Director de Gestión de Producto de VanEck.

Important Disclosures

This content is intended for educational purposes only. Please note that the availability of the products mentioned may vary by country, and it is recommended to check with your local stock exchange.

Source for all data unless otherwise noted: Morningstar.

This is not an offer to buy or sell, or a recommendation to buy or sell any of the securities, financial instruments or digital assets mentioned herein. The information presented does not involve the rendering of personalized investment, financial, legal, tax advice, or any call to action. Certain statements contained herein may constitute projections, forecasts and other forward-looking statements, which do not reflect actual results, are for illustrative purposes only, are valid as of the date of this communication, and are subject to change without notice. Actual future performance of any assets or industries mentioned are unknown. Information provided by third party sources are believed to be reliable and have not been independently verified for accuracy or completeness and cannot be guaranteed. VanEck does not guarantee the accuracy of third party data. The information herein represents the opinion of the author(s), but not necessarily those of VanEck or its other employees.

Fair value estimate: the Morningstar analyst’s estimate of what a stock is worth. Price/Fair Value: ratio of a stock’s trading price to its fair value estimate. Standard Deviation is a historical measure of the variability of returns relative to the average annual return. A higher number indicates higher overall volatility. Sharpe Ratio is a risk-adjusted measure that is calculated using standard deviation and excess return to determine reward per unit of risk. The higher the Sharpe ratio, the better the fund’s historical risk-adjusted performance. Sortino ratio takes an asset or portfolio’s return and subtracts the risk-free rate, and then divides that amount by the asset’s downside deviation. Upside Capture measures whether an index outperformed a calculation benchmark index in periods of market strength. A ratio over 100 indicates an index has generally outperformed the calculation benchmark index during periods of positive returns for the calculation benchmark index. Downside Capture measures whether an index outperformed a calculation benchmark index in periods of market weakness. A ratio of less than 100 indicates that an index has lost less than its calculation benchmark index in periods of negative returns for the calculation benchmark index.

MSCI USA Minimum Volatility Index aims to reflect the performance characteristics of a minimum variance strategy. MSCI USA Momentum SR Variant Index represents the momentum factor by considering a volatility-adjusted 12-month and 6-month excess return. MSCI USA Sector Neutral Quality Index aims to capture the performance of securities that exhibit stronger quality characteristics relative to their peers within each sector. MSCI USA Low Size Index represent the size factor within large and mid-cap US stocks. MSCI USA Enhanced Value Index represents companies exhibiting the value style characteristics. S&P 500 Index consists of 500 widely held common stocks covering industrial, utility, financial and transportation sector; as an Index, it is unmanaged and is not a security in which investments can be made.

The S&P 500® Index is a product of S&P Dow Jones Indices LLC and/or its affiliates and has been licensed for use by Van Eck Associates Corporation. Copyright © 2023 S&P Dow Jones Indices LLC, a division of S&P Global, Inc., and/or its affiliates. All rights reserved. Redistribution or reproduction in whole or in part are prohibited without written permission of S&P Dow Jones Indices LLC. For more information on any of S&P Dow Jones Indices LLC’s indices please visit https://www.spglobal.com/spdji/en/. S&P® is a registered trademark of S&P Global and Dow Jones® is a registered trademark of Dow Jones Trademark Holdings LLC. Neither S&P Dow Jones Indices LLC, Dow Jones Trademark Holdings LLC, their affiliates nor their third party licensors make any representation or warranty, express or implied, as to the ability of any index to accurately represent the asset class or market sector that it purports to represent and neither S&P Dow Jones Indices LLC, Dow Jones Trademark Holdings LLC, their affiliates nor their third party licensors shall have any liability for any errors, omissions, or interruptions of any index or the data included therein.

Effective June 20, 2016, Morningstar implemented several changes to the Morningstar Wide Moat Focus Index construction rules. Among other changes, the index increased its constituent count from 20 stocks to at least 40 stocks and modified its rebalance and reconstitution methodology. These changes may result in more diversified exposure, lower turnover, and longer holding periods for index constituents than under the rules in effect prior to this date. Past performance is no guarantee of future results.

An investor cannot invest directly in an index. Returns reflect past performance and do not guarantee future results. Results reflect the reinvestment of dividends and capital gains, if any. Certain indices may take into account withholding taxes. Index returns do not represent Fund returns. The Index does not charge management fees or brokerage expenses, nor does the Index lend securities, and no revenues from securities lending were added to the performance shown.

The Morningstar® Wide Moat Focus IndexSM was created and is maintained by Morningstar, Inc. Morningstar, Inc. does not sponsor, endorse, issue, sell, or promote the VanEck Morningstar Wide Moat ETF and bears no liability with respect to that ETF or any security. Morningstar® is a registered trademark of Morningstar, Inc. Morningstar® Wide Moat Focus IndexSM is a service mark of Morningstar, Inc.

The Morningstar moat-driven indexes represent various regional exposures and consist of companies identified as having sustainable, competitive advantages and whose stocks are attractively priced, according to Morningstar.

The Morningstar® Wide Moat Focus IndexSM Intended to track the overall performance of attractively priced companies with sustainable competitive advantages according to Morningstar’s equity research team.

An investment in the VanEck Morningstar Wide Moat ETF (MOAT®) may be subject to risks which include, among others, risks related to investing in equity securities, consumer discretionary sector, health care sector, industrials sector, information technology sector, financials sector, medium-capitalization companies, market, operational, high portfolio turnover, index tracking, authorized participant concentration, no guarantee of active trading market, trading issues, passive management, fund shares trading, premium/discount risk and liquidity of fund shares, non-diversification and index-related concentration risks, all of which may adversely affect the Fund. Medium-capitalization companies may be subject to elevated risks.

Investing involves substantial risk and high volatility, including possible loss of principal. An investor should consider the investment objective, risks, charges and expenses of a Fund carefully before investing. To obtain a prospectus and summary prospectus, which contain this and other information, call 800.826.2333 or visit vaneck.com. Please read the prospectus and summary prospectus carefully before investing.

© Van Eck Securities Corporation, Distributor, a wholly owned subsidiary of Van Eck Associates Corporation.

Por Guadalupe Barriviera

Por Guadalupe Barriviera

Por Guadalupe Barriviera

Por Guadalupe Barriviera