Dicen que nadie toca la campana en los máximos y mínimos del mercado, pero algunas campanas importantes están sonando. Lo más importante es que los precios del oro están alcanzando máximos históricos a pesar de las salidas de los ETF de lingotes de oro de EE UU. Los precios del oro no sólo están repuntando en pequeña medida. Están tocando el cielo, como el bitcoin.

A finales de 2023, sugerimos que los tres principales factores macroeconómicos -la política monetaria, el gasto público y el crecimiento económico mundial- no cambiarían mucho en 2024 (véase Predicciones macroeconómicas para 2024: Sideways 2.0).

Ahora, el oro está indicando que la política de gasto público podría ser muy estimulante, y las materias primas están indicando que el crecimiento mundial podría estar repuntando. Aunque el escenario de «estímulo desenfrenado» -que definiré como grandes déficits fiscales en 2025 sin abordar la inminente quiebra de la Seguridad Social- puede tener sólo un 10% de probabilidad, repetimos que los inversores deberían prepararse para ello con una asignación de oro/bitcoin/activos reales. Estos activos se encuentran en un mercado alcista, lo que significa que cabe esperar correcciones saludables (¿del 20%?).

Política monetaria: De poco estimulante a quizá más laxa

Me siento como un disco rayado, pero nuestra medida de inflación favorita es la inflación salarial, no los precios de los alimentos o la gasolina. Ese es el tipo de inflación que es endémica y difícil de gestionar una vez que se afianza. Y con la inflación salarial en torno al 4,5%, no cerca del objetivo del 2% de la Fed, no esperábamos una gran relajación de la Fed en 2024. Y así ha sido: la Reserva Federal aún no ha recortado los tipos de interés este año.

Sin embargo, los dos bancos centrales más importantes del mundo han suavizado su lenguaje. En primer lugar, la Fed de EE UU dijo que reduciría su programa de venta de bonos en los comentarios del presidente Jerome Powell tras la reunión de marzo. Y Powell dijo que la inflación del 2% siempre fue un objetivo «a largo plazo», lo que sugiere que el objetivo del 2% es menos importante en 2024. Por lo tanto, la Fed podría ser más laxa, aunque continúe la inflación salarial. Y aunque probablemente sea falso, ha habido rumores en China de compra de bonos por parte del banco central, algo que no han hecho en más de una década y nunca bajo la presidencia de Xi Jinping. Así pues, puede que la política monetaria sea ligeramente más laxa, pero con una inflación salarial elevada, seguimos sin esperar grandes cambios.

Gasto público: De apagado a fuera de control

Entramos en 2024 esperando que los republicanos, con el control de la Cámara de Representantes, intentaran frenar el gasto público. Aunque probablemente no valoramos suficientemente la cuantía de algunos de los gastos de la Administración Biden, como con la Ley de Reducción de la Inflación Ambiental (IRA), no esperábamos sorpresas al alza en el gasto público en 2024. Pero al centrarnos en el cambio en el gasto, probablemente infravaloramos lo grandes que siguen siendo los déficits fiscales. Estos déficits mantienen la economía caliente -en pleno empleo- y también presionan al alza la inflación.

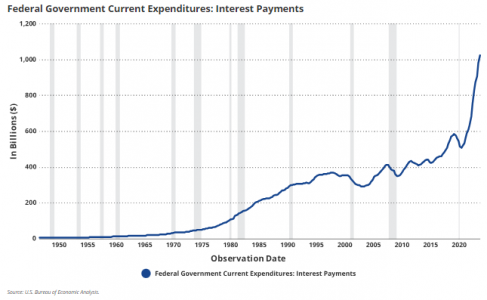

Ahora miremos a 2025, lo que creo que los mercados están empezando a hacer. 2025 es un año político muy importante para la disciplina fiscal. La razón es que la Seguridad Social quebrará en 2033. Si los grandes problemas fiscales sólo se abordan el año después de unas elecciones presidenciales, entonces tienen que abordarse en 2025, porque 2029 es demasiado tarde para solucionar cualquier problema de derechos. Pero en el primer trimestre, acabamos de enterarnos de que los principales partidos han nombrado a los dos derrochadores más despilfarradores en «tiempos de paz» de la historia de EE UU.

Tenemos déficits presupuestarios del 7% en medio de un auge económico. Puede que recordemos esto de la misma manera que ahora recordamos los tipos de interés del 1% de la deuda a 10 años: una situación increíble que no debería ser ni puede durar.

Ahora vemos que los mercados miran a 2025 y se preocupan. El gasto fiscal no es malo para los mercados financieros, por supuesto, hasta que se traduce en tipos de interés mucho más altos.

¿Hay señales, además del oro, de que el mercado está preocupado por 2025? ¿Suenan otras campanas? La verdad es que sí. Los swaps de incumplimiento crediticio de EE UU se encuentran en niveles elevados tras subir en 2023 durante el estancamiento presupuestario. Y la deuda de los mercados emergentes ha superado a la de EE UU en los últimos tres años.

Mi última prueba del escenario «fuera de control» es un artículo del sitio de medios alternativos Free Press. En un artículo dedicado principalmente al comentario social, vemos de repente este gráfico sobre el gasto público.

Crecimiento mundial: De los niveles bajos a la expansión

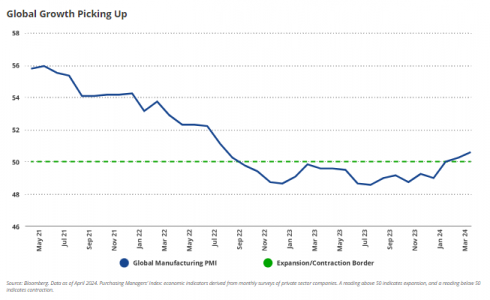

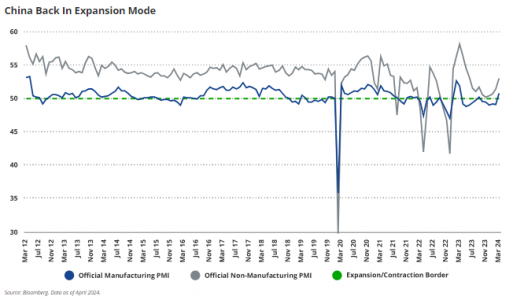

En el primer trimestre de 2024, la economía mundial entró en modo de expansión, con un buen impulso al alza. Además, los datos económicos de China en marzo fueron bastante sólidos.

Para el crecimiento, mi estadística favorita es el PMI, en parte porque muestra una respuesta de «sí o no». Si el PMI es superior a 50, estamos en modo de expansión. Y tanto el crecimiento mundial como la industria manufacturera china entraron en modo de expansión en el primer trimestre. Esta es la razón por la que los rendimientos de las materias primas han sido sólidos en lo que va de año, y estos datos respaldan una asignación a las materias primas.

Tribuna de opinión de Jan Van Eck, CEO de Van Eck.

This content is intended for educational purposes only. Please note that the availability of the products mentioned may vary by country, and it is recommended to check with your local stock exchange.

Por Funds Society, Brazil

Por Funds Society, Brazil