Unos datos más suavizados, pero aún sólidos, en EE.UU. y la combinación de la moderación de la inflación con un crecimiento mejor de lo previsto en Europa crean un atractivo punto de entrada en las small caps a ambos lados del Atlántico.

A medida que los niveles de valoración de las grandes capitalizaciones se hacían extremos, el repunte del mercado comenzó a ampliarse con inversores en busca de oportunidades en todos los sectores y segmentos de capitalización bursátil. Las empresas de pequeña capitalización estarían bien posicionadas tomar ventaja de esa ampliación, dados sus múltiplos baratos, su potencial de recuperación, su composición sectorial cíclica y sus perfiles más nacionales en un mundo en proceso de desglobalización. Aunque existen muchos puntos en común entre las empresas de pequeña capitalización, no hay dos exposiciones iguales y, como tales, cada región está expuesta a riesgos y oportunidades específicos.

Valores de pequeña y mediana capitalizaciones estadounidenses: Señales moderadas y resiliencia a largo plazo

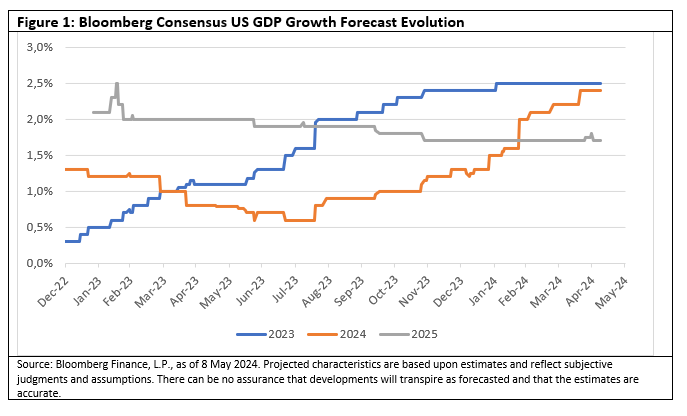

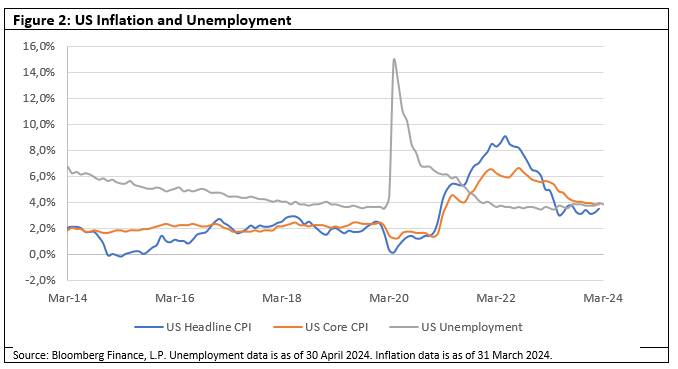

En esta fase del ciclo, los datos sobre la inflación seguirán dictando el rendimiento de los valores de pequeña capitalización. Las acciones estadounidenses de pequeña capitalización se vendieron en abril, cuando la lectura del IPC superior a lo esperado dio lugar a apuestas cada vez más agresivas y a una expansión de los rendimientos. Desde entonces, hemos observado un rebote impulsado por varias señales moderadas, entre ellas: 1) la reunión de mayo de la Reserva Federal (Fed), que fue menos dura de lo que se temía; 2) un crecimiento del PIB estadounidense en el primer trimestre inferior al previsto, con una tasa anualizada del 1,6%, y 3) la moderación del crecimiento salarial hasta el 0,2%. Si bien los excesos del IPC siguen siendo un riesgo clave para los mercados de renta variable, incluidas las pequeñas capitalizaciones, los datos recientes abogan por la posibilidad de un resultado más moderado de lo que actualmente prevén los mercados

El crecimiento del PIB de EE.UU. se suavizó, pero los datos del primer trimestre no pusieron fin a la narrativa sobre la excepcionalidad de EE.UU., ya que el crecimiento sigue siendo mucho mayor que en otras partes del mundo desarrollado, impulsado por el consumo, que, gracias a los mercados laborales, se mantuvo notablemente resistente frente a una política monetaria restrictiva. La expansión económica en EE.UU. ha sido crónicamente infravalorada, lo que ha llevado a continuas actualizaciones de las previsiones del PIB para 2023 y 2024.

La moderación del crecimiento salarial combinada con el bajo desempleo es un escenario ideal para valores de pequeña capitalización. El crecimiento mensual de los salarios del 0,2%, combinado con el aumento de la productividad, puede permitir a la Reserva Federal dar un giro moderado en julio o septiembre, mientras que el desempleo notablemente bajo, del 3,9%, apoya el consumo interno. A largo plazo, la resistencia del mercado laboral es fundamental para que prosperen las empresas de pequeña y mediana capitalización, más domésticas y cíclicas.

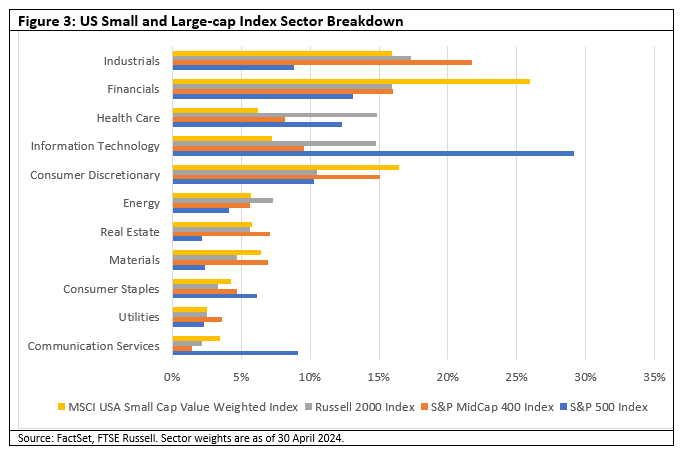

Los índices de pequeña y mediana capitalización generan entre el 76% y el 79% de sus ingresos en EE.UU., mientras que la cifra correspondiente al índice S&P 500® es del 59% (2). Esto convierte a los índices Russell 2000, MSCI USA Value Weighted y S&P MidCap 400 en herramientas más directas para acceder al excepcionalismo estadounidense. Cada estrategia tiene un perfil único:

– El índice S&P MidCap 400 sobrepondera las empresas más tradicionales -el sector industrial es el de mayor peso-, lo que resulta atractivo en un contexto de recuperación de las lecturas del ISM. A largo plazo, es probable que el gasto público en forma de la Ley de Inversión en Infraestructuras y Empleo, la Ley CHIPS y de Ciencia, la Ley de Reducción de la Inflación y los amplios esfuerzos de deslocalización beneficien a las empresas de pequeña y mediana capitalización más nacionales e industriales.

– El índice Russell 2000 sobrepondera las empresas de biotecnología y software, que a menudo se encuentran en la fase inicial de desarrollo. Esto significa que el índice tiene, en nuestra opinión, un perfil de riesgo-rentabilidad más elevado.

– El MSCI USA Small Cap Value Weighted Index está sesgado hacia el sector financiero, que representa más de una cuarta parte del índice.

Las características comunes de los tres índices es una división sectorial cíclica y menos intensiva en tecnología, lo que puede suponer un viento de cola si se evita el aterrizaje brusco y continúa la ampliación del repunte del mercado.

Cómo obtener acceso a las empresas estadounidenses de pequeña y mediana capitalización:

SPY4 | SPY4 : SPDR® S&P® 400 U.S. Mid Cap UCITS ETF (Acc) (ssga.com)

R2US | ZPRR : SPDR® Russell 2000 U.S. Small Cap UCITS ETF (Acc) (ssga.com)

USSC | ZPRV : SPDR® MSCI USA Small Cap Value Weighted UCITS ETF (ssga.com)

Pequeñas capitalizaciones europeas: Los próximos recortes y la mejora del crecimiento crean oportunidades

El contexto para las pequeñas capitalizaciones europeas ha mejorado notablemente en términos absolutos y relativos a lo largo de 2024. La inflación en Europa se está moderando de forma más convincente que en EE.UU., lo que hace que los recortes de tipos de junio sean un escenario base en la Eurozona y en el Reino Unido. El Riksbank y el SNB ya han iniciado el proceso de relajación, lo que supone un viento de cola para los activos de riesgo. La relajación en Suecia reviste especial importancia dado el calendario de vencimientos de la deuda, estructuralmente corto.

Si bien la desinflación es un tema muy bienvenido, la mejora del contexto de inversión que no habíamos observado antes procede de una actividad económica mejor de lo esperado. Alemania evitó la recesión en el primer trimestre, y el crecimiento del PIB en Francia (+0,2%) y España (+0,7%) superó las estimaciones. En el Reino Unido, la recesión terminó con un aumento del PIB del 0,6% inter trimestral, el mayor crecimiento desde el final del confinamiento. En conjunto, es probable que la actividad económica siga siendo mucho más moderada que en Estados Unidos. Sin embargo, con los recortes de tipos en el horizonte, la mejora de las perspectivas económicas y la ausencia de recesión se están convirtiendo, en nuestra opinión, en importantes vientos de cola para los valores de pequeña capitalización europeos.

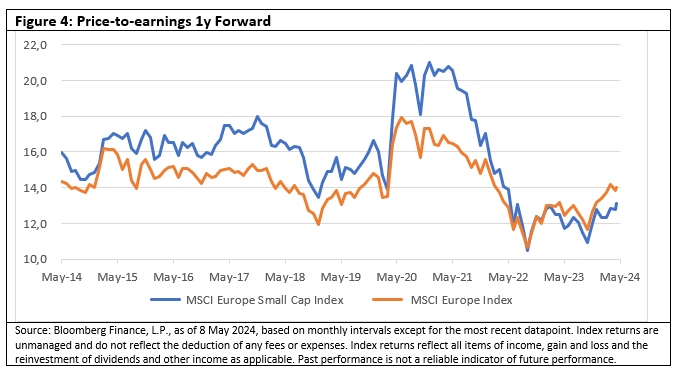

La renta variable de pequeña capitalización europea cotiza a múltiplos baratos, no sólo en comparación con los valores de alta capitalización, sino también con su propia historia. La relación precio/beneficios (PER) a plazo, de 13,0 veces, se sitúa en el segundo decil más bajo de los últimos 10 años. Durante ese periodo, el MSCI Europe Small Cap Index cotizó, de media, a un múltiplo de PER un 9% superior al del MSCI Europe Index. Actualmente cotiza con un descuento del 7%, uno de los niveles más bajos de los últimos 10 años. Estos niveles pueden constituir un punto de entrada interesante, ya que se avecinan recortes de tipos y las economías europeas están resistiendo mejor de lo esperado.

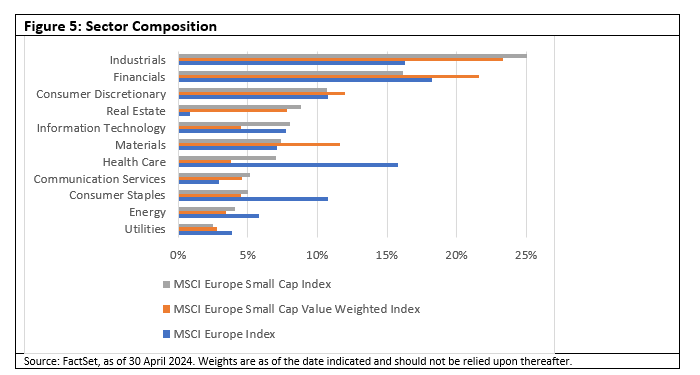

Los índices MSCI Europe Small Cap y MSCI Europe Small Cap Value Weighted generan respectivamente el 66% y el 69% de sus ingresos en Europa, lo que les confiere una mayor exposición nacional en comparación con el índice MSCI Europe, que se sitúa en el 42%3. Desde un punto de vista regional, los índices de pequeña capitalización sobreponderan el Reino Unido y Suecia, mientras que las infraponderaciones más significativas son Francia y Suiza.

Tal vez la distinción más importante radique en la composición sectorial, ya que el sector industrial representa casi una cuarta parte de la exposición a la pequeña capitalización. El sector está respaldado por vientos de cola a largo plazo, como la transición ecológica, la seguridad energética y la deslocalización. Otra sobreponderación importante es la inmobiliaria, un sector maltrecho que podría disfrutar de un repunte a medida que se vaya ganando la batalla contra la inflación en Europa y los bancos centrales de todo el continente se muestren claramente más dispuestos a recortar los intereses. La infraponderación de sanidad y bienes de consumo básico hace que las pequeñas capitalizaciones europeas tengan una mayor exposición al riesgo desde el punto de vista sectorial.

Cómo obtener acceso a small caps europeas

SMC : SPDR® MSCI Europe Small Cap UCITS ETF (ssga.com)

ZPRX : SPDR® MSCI Europe Small Cap Value Weighted UCITS ETF (ssga.com)

Tribuna de Ana Concejero, responsable de SPDR España y responsable adjunta de SPDR Sur de Europa.

Lea el documento completo: “Small Caps Equities: Entering a Sweet Spot?” y mayor detalle en el documento “US Small Caps Value Weighted: Three Dimensions of Market Rotation”

Marketing Communication

Information Classification: General Access

For Professional Clients Only

For Professional Clients/Qualified Investors Use Only. For qualified investors according to Article 10(3) and (3ter) of the Swiss Collective Investment Schemes Act (“CISA”) and its implementing ordinance, at the exclusion of qualified investors with an opting-out pursuant to Art. 5(1) of the Swiss Federal Law on Financial Services («FinSA») and without any portfolio management or advisory relationship with a financial intermediary pursuant to Article 10(3ter) CISA (“Excluded Qualified Investors”) only.

For Investors in Spain SSGA SPDR ETFs Europe I and II plc have been authorized for public distribution in Spain and are registered with the Spanish Securities Market Commission (Comisión Nacional del Mercado de Valores) under no.1244 and no.1242. Before investing, investors may obtain a copy of the Prospectus and Key Information Documents, the Marketing Memoranda, the fund rules or instruments of incorporation as well as the annual and semi-annual reports of SSGA SPDR ETFs Europe I and II plc from Cecabank, S.A. Alcalá 27, 28014 Madrid (Spain) who is the Spanish Representative, Paying Agent and distributor in Spain or at ssga.com. The authorized Spanish distributor of SSGA SPDR ETFs is available on the website of the Securities Market Commission (Comisión Nacional del Mercado de Valores).

This document has been issued by State Street Global Advisors Europe Limited (“SSGAEL”), regulated by the Central Bank of Ireland. Registered office address 78 Sir John Rogerson’s Quay, Dublin 2. Registered number 49934. T: +353 (0)1 776 3000. F: +353 (0)1 776 3300. Web: ssga.com.

ETFs trade like stocks, are subject to investment risk and will fluctuate in market value. The investment return and principal value of an investment will fluctuate in value, so that when shares are sold or redeemed, they may be worth more or less than when they were purchased. Although shares may be bought or sold on an exchange through any brokerage account, shares are not individually redeemable from the fund. Investors may acquire shares and tender them for redemption through the fund in large aggregations known as “creation units.” Please see the fund’s prospectus for more details.

SPDR ETFs is the exchange traded funds (“ETF”) platform of State Street Global Advisors and is comprised of funds that have been authorised by Central Bank of Ireland as open-ended UCITS investment companies.

SSGA SPDR ETFs Europe I & SPDR ETFs Europe II plc issue SPDR ETFs, and is an open-ended investment company with variable capital having segregated liability between its sub-funds. The Company is organized as an Undertaking for Collective Investments in Transferable Securities (UCITS) under the laws of Ireland and authorized as a UCITS by the Central Bank of Ireland.

Investing involves risk including the risk of loss of principal.

Diversification does not ensure a profit or guarantee against loss.

Past performance is not a reliable indicator of future performance.

Index returns are unmanaged and do not reflect the deduction of any fees or expenses. Index returns reflect all items of income, gain and loss and the reinvestment of dividends and other income as applicable.

The trademarks and service marks referenced herein are the property of their respective owners. Third party data providers make no warranties or representations of any kind relating to the accuracy, completeness or timeliness of the data and have no liability for damages of any kind relating to the use of such data.