En un año, los estadounidenses volverán a las urnas para elegir a su presidente para los próximos cuatro años.

El actual presidente Joe Biden busca un segundo mandato y, enfrentando poca oposición, está listo para ganar la nominación demócrata. Su predecesor, Donald Trump, se enfrenta a un campo concurrido en las primarias republicanas. Sin embargo, ha establecido una ventaja de casi 45 puntos sobre su rival más cercano, el gobernador de Florida, Ron DeSantis. Por lo tanto, aunque en política nada está garantizado, parece casi seguro que habrá un segundo enfrentamiento entre Biden y Trump.

No sería la primera revancha presidencial. Ha habido seis en total, siendo la más reciente entre Dwight Eisenhower y Adlai Stevenson en 1956. Pero solo una persona ha sido elegida para un segundo mandato no consecutivo como presidente: el demócrata Grover Cleveland, cuando recuperó la presidencia de su rival republicano Benjamin Harrison en 1892. Esto se logró en parte porque el incipiente Partido Populista, que ganó 22 de los 444 votos del colegio electoral en juego, restó más votos de la base republicana que de los demócratas.

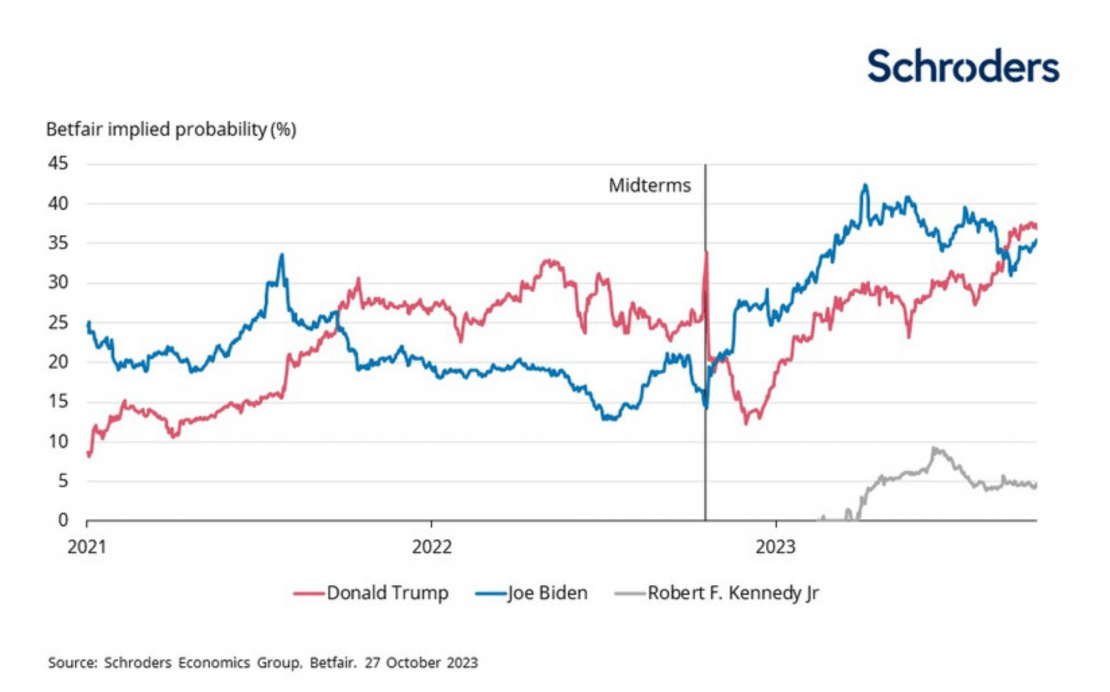

Gráfico 1: Los mercados de apuestas esperan que Trump derrote a Biden, pero ¿podría perder algunos seguidores ante RFK Jr?

Al igual que en 1892, es posible que un tercer partido pueda perturbar el statu quo. Robert F. Kennedy Jr. anunció recientemente una candidatura presidencial independiente, después de retirar su candidatura para convertirse en el nominado demócrata. Actualmente, las encuestas lo sitúan tan alto como el 14%, lo que sería lo más alto para un candidato independiente desde que Ross Perot ganó el 19% del voto popular en 1992, ayudando a Bill Clinton a derrotar al titular George H.W. Bush en el proceso. Sin embargo, aún está por verse si RFK Jr puede mantener su impulso y, de ser así, si representa una amenaza mayor para Biden o para Trump.

Independientemente de quién triunfe finalmente, la victoria no significará mucho si no logran tomar el control del poder legislativo. Los 435 escaños de la Cámara de Representantes están en juego y se disputarán 34 de los 100 escaños del Senado. Actualmente, cada partido controla una cámara y por un margen muy estrecho. Esto ha obstaculizado los esfuerzos legislativos de Biden desde el comienzo de este año, en parte porque una minoría de legisladores republicanos ultraconservadores ha podido obstruir el liderazgo de su propio partido.

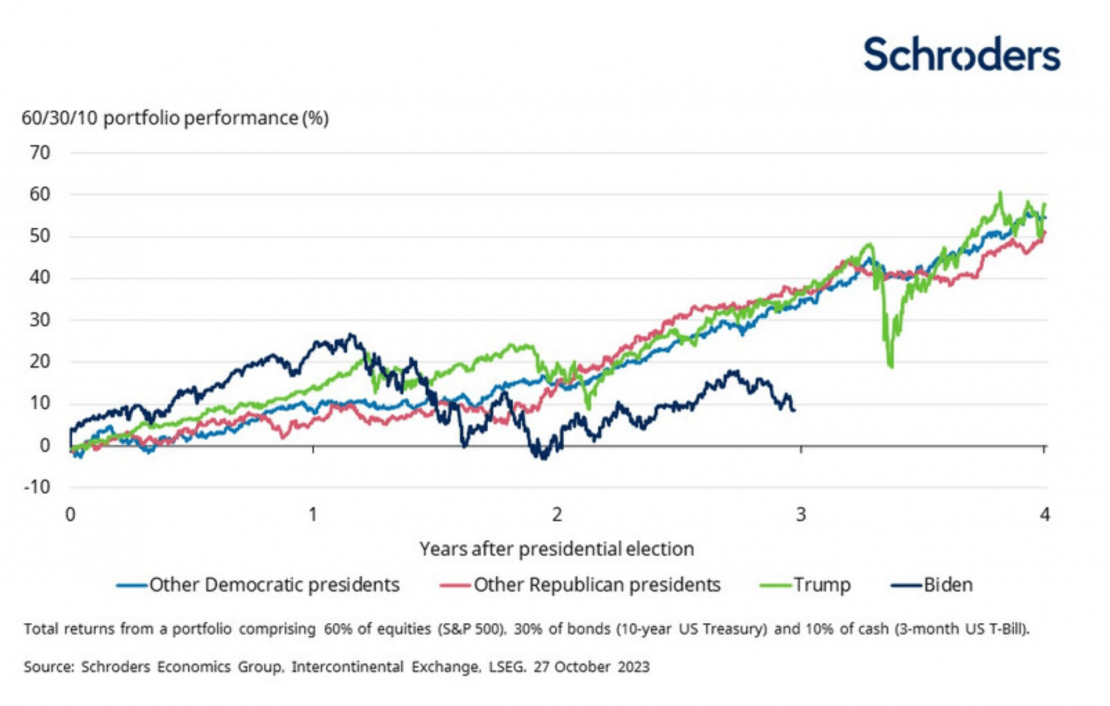

Pero suponiendo que Biden o Trump logren llevarse el Congreso junto con la presidencia, ¿cuáles podrían ser las implicaciones para los mercados?

Gráfico 2: Los rendimientos del mercado han sido inferiores desde que Biden fue elegido presidente.

¿Qué sucedería si Biden asegura un segundo mandato?

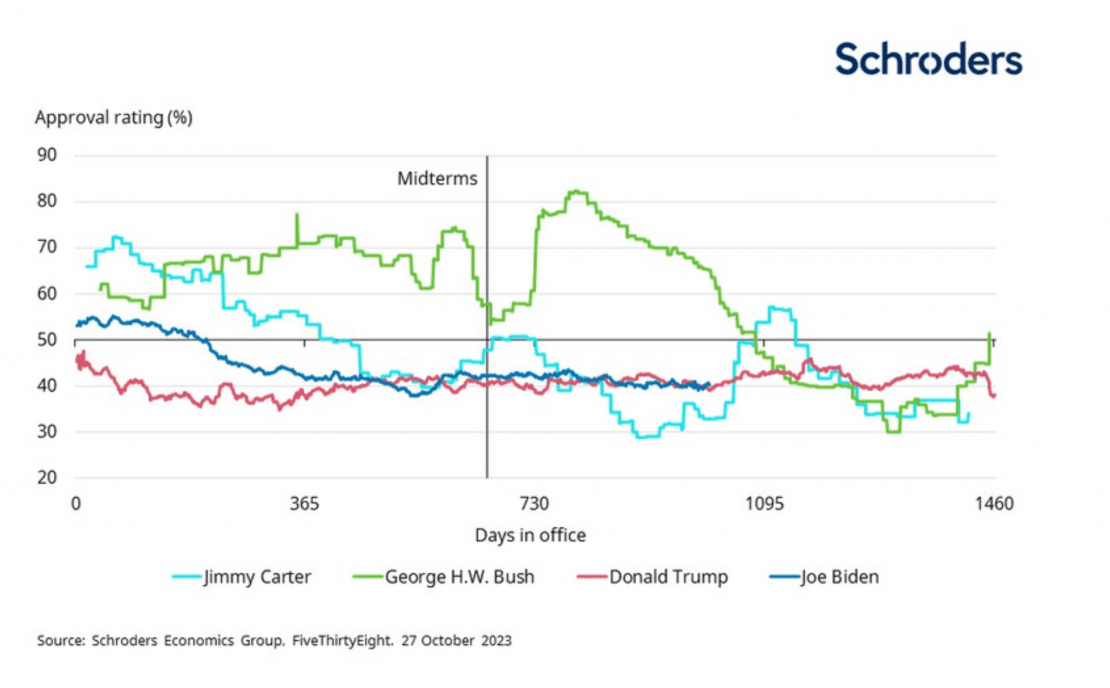

Biden tiene muchas razones para ser optimista acerca de sus posibilidades de reelección. Además de la ventaja de ser el titular, también está supervisando una economía sólida, un mercado laboral ajustado y una inflación en fuerte disminución. Además, el reciente conflicto en Israel también podría brindarle cierto apoyo, ya que las crecientes tensiones geopolíticas históricamente han llevado a un efecto de «unión en torno a la bandera». Sin embargo, a pesar de estos factores favorables, continúa siendo perseguido por bajos índices de aprobación. No solo su popularidad actualmente se encuentra cerca del nivel más bajo de su presidencia hasta ahora, sino que también está por debajo de la de muchos de sus predecesores en esta etapa de su primer mandato.

Parte de la razón de su impopularidad se debe a que la inmigración ha ido ganando terreno en la lista de preocupaciones de los votantes. Los cruces en la frontera entre Estados Unidos y México alcanzaron niveles récord en septiembre debido a un gran aumento de inmigrantes indocumentados de Venezuela.

Las encuestas también muestran que los votantes tienen reservas sobre la edad de Biden. Se convirtió en el presidente de mayor edad en la historia cuando fue elegido en 2020 a los 78 años. Hacia el final de un posible segundo mandato, tendría 86 años. Aunque Trump es solo tres años más joven, una encuesta mostró que solo el 1% de los votantes lo consideraba anticuado o anciano, en comparación con el 26% para Biden.

Gráfico 3: ¿Se unirá Biden al club de los presidentes de un solo mandato?

Sin embargo, Biden no es tan impopular ni polarizador como Trump. Esto significa que los votantes moderados y no partidistas podrían respaldar a Biden para un segundo mandato, incluso si lo hacen de manera reluctante.

También podría beneficiarse de la candidatura independiente de RFK Jr si logra llegar hasta el final. RFK Jr, escéptico de las vacunas que ha inclinado hacia el conservadurismo desde que abandonó su candidatura demócrata, podría dividir algunos de los votos anti establecimiento que de otro modo hubieran ido a Trump.

Por estas razones, sería prematuro descartar que Biden retenga la presidencia.

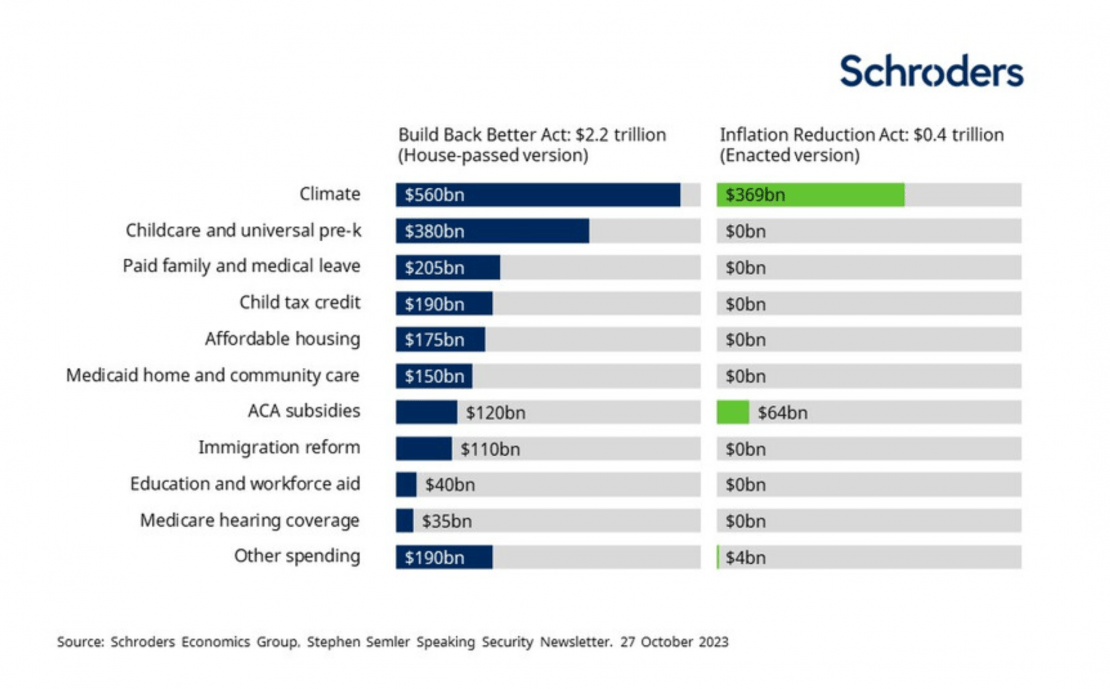

Si es reelegido, Biden podría intentar resucitar su agenda legislativa inicial. Sus propuestas iniciales de Build Back Better en 2021 incluían 3.5 billones de gasto en programas ambientales y sociales, más del 10% del PIB. Después de ser reducido a 2.2 billones por la Cámara, enfrentó la oposición del senador demócrata centrista Joe Manchin, quien corre el riesgo de perder su escaño en las elecciones del próximo año. Como resultado, finalmente se diluyó aún más y se convirtió en la Ley de Reducción de la Inflación. Si bien los $437 mil millones de estímulo incluidos aún eran significativos, representaban solo un octavo de las propuestas originales.

Biden podría intentar promulgar algunas de las medidas que finalmente se dejaron de lado, como financiamiento para cuidado infantil subsidiado, jardín de infancia universal o licencia familiar y médica remunerada. Pero esto podría aumentar las preocupaciones sobre la sostenibilidad fiscal, lo que llevaría a un aumento en los rendimientos del Tesoro. Los inversionistas también deben tener cuidado con la posibilidad de que Biden busque aumentar las tasas máximas de impuestos corporativos, de ingresos y de ganancias de capital, así como endurecer la regulación en áreas como la banca y la atención médica. Esto podría resultar en cierta presión de venta en algunos sectores de acciones.

Gráfico 4: Si es reelegido, Biden podría intentar resucitar los $1.7 billones no realizados de su Ley de Reconstruir Mejor.

¿O completará Trump su regreso?

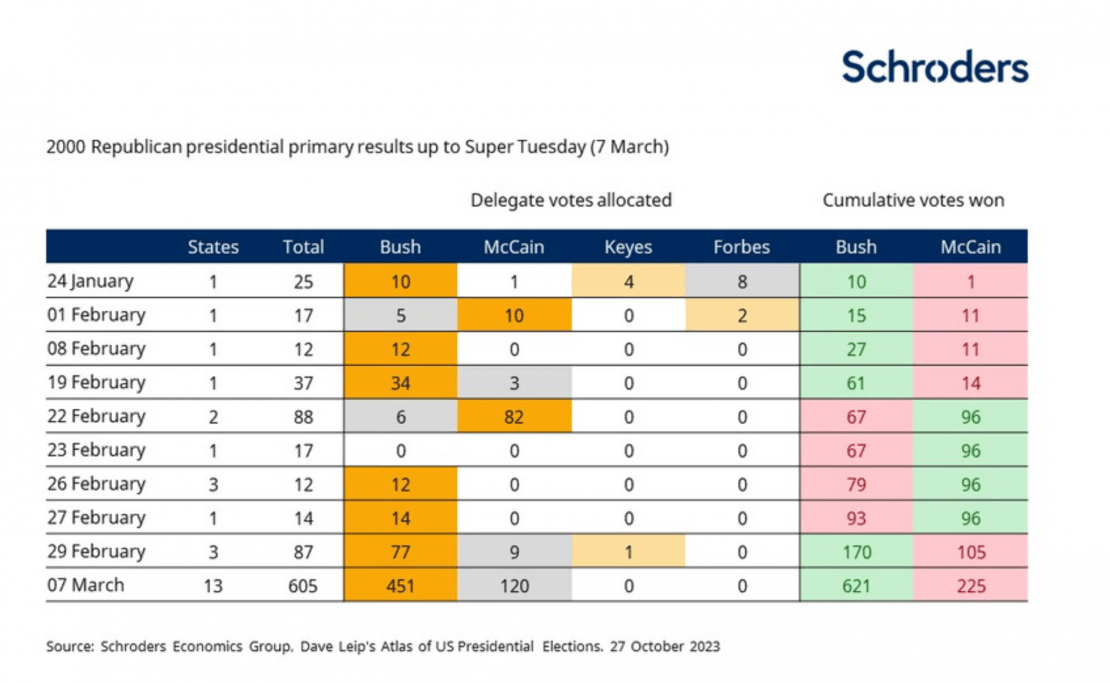

Trump puede ser el favorito de las casas de apuestas para ganar las elecciones, pero primero debe asegurar la nominación republicana. Si bien lidera por mucho en las encuestas en comparación con los otros candidatos, George W. Bush tuvo una ventaja aún mayor de más del 50% en 1999 y casi no logró obtener la nominación. Después de ser derrotado rotundamente en New Hampshire por John McCain, Bush logró sobrevivir a una batalla decisiva en Carolina del Sur solo para sufrir una derrota sorpresiva en Michigan. Finalmente, logró que su campaña volviera a encaminarse y ganó suficientes estados en el «Supermartes» para obligar a McCain a conceder.

Además, las conocidas batallas legales de Trump están programadas para mantenerlo fuera de la campaña electoral mientras comienzan las primarias. Está citado para comparecer ante el tribunal el 15 de enero en el juicio por difamación de E Jean Carroll, coincidiendo con las asambleas de Iowa, las primeras del país. Y el juicio por sus presuntos esfuerzos para revertir el resultado de las elecciones de 2020 está programado para el 4 de marzo, justo un día antes del «Super Jueves», cuando se llevarán a cabo 14 primarias estatales republicanas. Aun así, su fuerte presencia en las redes sociales significa que Trump no necesariamente se verá obstaculizado por su ausencia física.

Gráfico 5: La ventaja de Trump es formidable, pero Bush Jr. casi cedió una ventaja aún mayor en 1999.

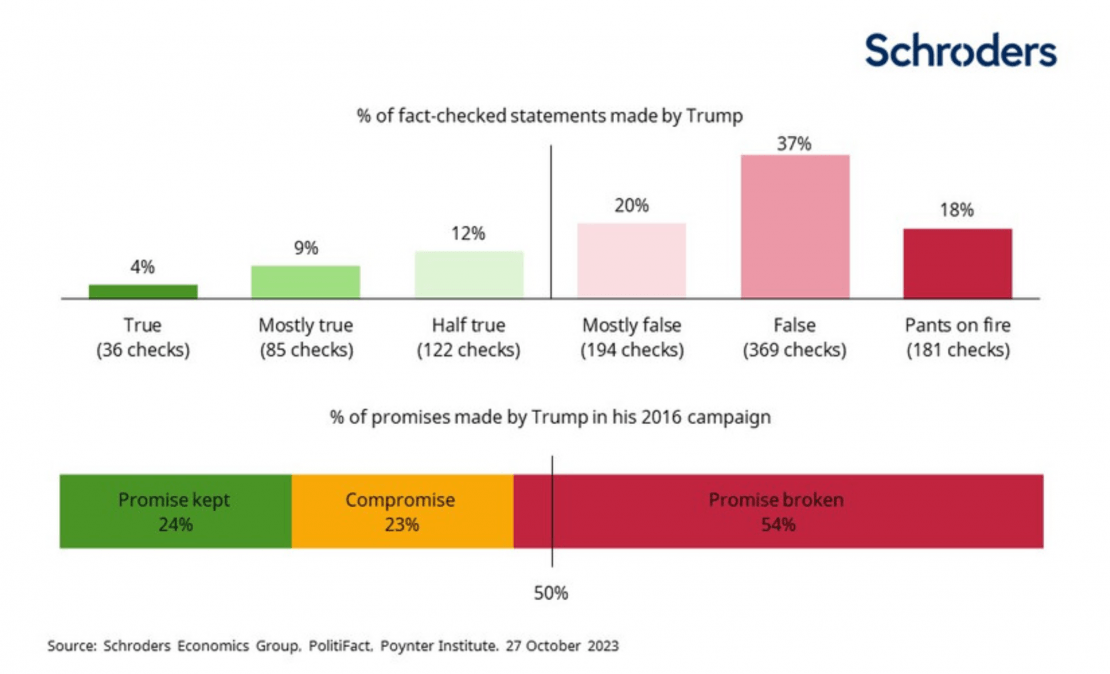

Suponiendo que Trump tenga éxito en su intento de retomar la Casa Blanca, es difícil determinar qué buscaría lograr dada su reputación de fanfarrón y bravucón. Según PolitiFact, incumplió un poco más de la mitad de sus promesas de campaña y solo cumplió completamente una cuarta parte. Y de sus casi 1000 declaraciones verificadas, se encontró que al menos el 75% eran en su mayoría falsas. Aun así, las promesas fiscales de Trump este año han sido la derogación de los aumentos de impuestos de Biden, abordar «inmediatamente» la inflación y poner fin a lo que él ha llamado la «guerra» de Biden contra la producción de energía estadounidense.

Cuando se trata de un segundo mandato de Trump, la única certeza es la incertidumbre. Por un lado, podría ser condenado por un delito y encarcelado. Esto bien podría llevar a una prolongada crisis constitucional e incluso a una insurrección. Además, sus políticas exteriores podrían aislar aún más a Estados Unidos, especialmente si decide reducir las sanciones impuestas contra Rusia. Como resultado, los inversores deben prepararse para la volatilidad, lo que podría dar lugar a una búsqueda de seguridad que haga que los bonos gubernamentales y el oro, considerados refugios seguros, se fortalezcan.

Gráfico 6: La mayoría de las afirmaciones de Trump son falsas y la mayoría de sus promesas de campaña en 2016 no se cumplieron.

Una contienda reñida debería beneficiar a los inversores

Es difícil predecir cómo podrían comportarse las clases de activos bajo un segundo mandato de Biden o Trump, ya que solo podemos especular sobre cuáles serían sus políticas. Pero podemos comparar cómo se desarrollaron los mercados durante sus respectivos primeros mandatos. Basándonos en una cartera 60/30/10, Trump supervisó rendimientos totales del 35% en esta etapa de su mandato, en línea con otros presidentes primerizos desde principios de la década de 1970. Pero Biden, en comparación, solo ha generado un rendimiento del 8.5% en esta etapa de su presidencia. Y este sería aún más bajo si no fuera por las «Siete Magníficas» de las empresas tecnológicas de alto crecimiento.

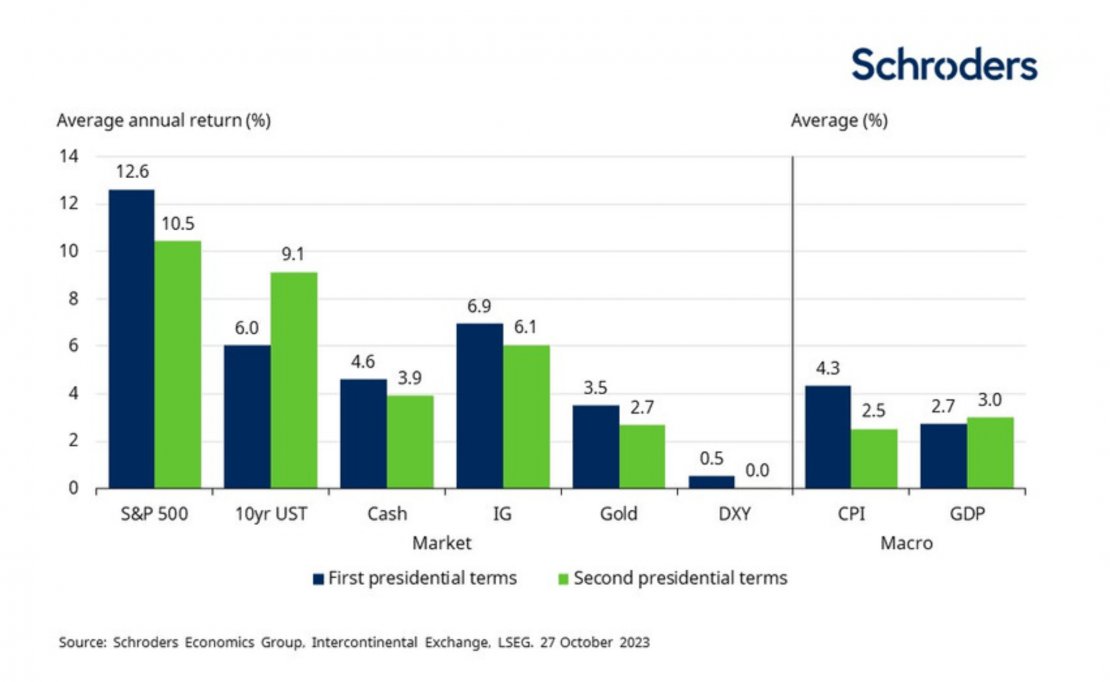

Pero los inversores que esperan que un segundo mandato de Trump pueda impulsar los rendimientos podrían llevarse una decepción. Nuestro análisis muestra que los presidentes que han sido reelegidos generalmente han visto rendimientos nominales más bajos en las principales clases de activos, con la excepción de los rendimientos de los bonos del Tesoro a 10 años. Pero no todo son malas noticias. La inflación históricamente ha sido más moderada durante los segundos mandatos presidenciales, incluso al excluir las tasas elevadas experimentadas durante las administraciones de Jimmy Carter y Ronald Reagan a finales de la década de 1970 y principios de la década de 1980. Además, el PIB típicamente ha sido más alto y el desempleo más bajo en comparación con los primeros mandatos de los presidentes.

Gráfico 7: Aparte de los bonos del Tesoro, históricamente los activos han mostrado rendimientos más bajos durante los segundos mandatos presidenciales.

Algunas de estas diferencias en el rendimiento del mercado pueden deberse en parte a factores no relacionados con quién ocupa la Casa Blanca. Los choques económicos globales, como las crisis energéticas de la década de 1970 y la crisis financiera de 2007-2008, son ejemplos claros de eventos que estaban más allá del control del presidente. Lo mismo ocurrió con la pandemia y sus consecuencias, que se superpusieron a las presidencias de Biden y Trump. Otra característica común de sus presidencias es que ambos comenzaron con el control del Congreso. Lo que parece menos seguro esta vez es si el candidato ganador podrá asegurar otra trifecta.

De los 34 escaños del Senado en juego, los tres que actualmente están en disputa se encuentran todos dentro del caucus demócrata en el Senado. Como tal, una victoria de Biden podría llevarlo fácilmente a enfrentarse a un Senado hostil. Del mismo modo, es posible que Trump logre obtener la presidencia pero pierda la estrecha mayoría republicana de 221-212 en la Cámara si pierde el voto popular por tercera vez. Cualquiera de estos escenarios crearía un obstáculo legislativo para el presidente, obstaculizando efectivamente su capacidad para cumplir con las políticas partidistas que prometieron durante su campaña.

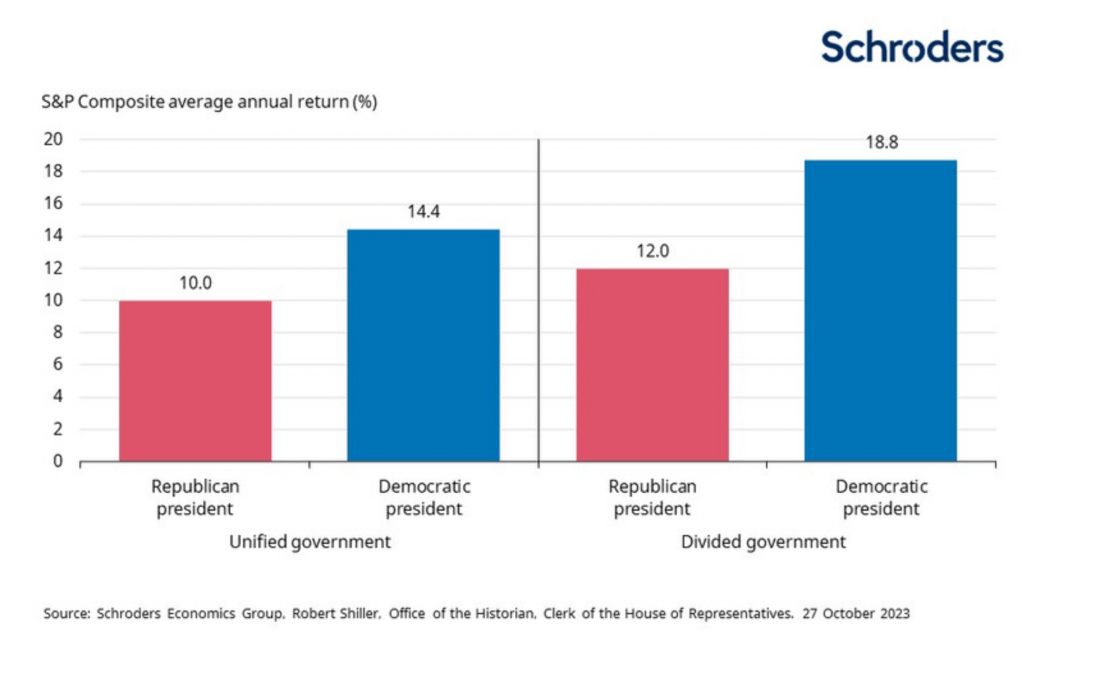

Pero el estancamiento en el Capitolio debería ser favorable para los mercados. Los gobiernos divididos se ven obligados a llegar a compromisos, lo que ayuda a moderar las inclinaciones más extremas de cada partido y proporciona un entorno de políticas más estable para los inversores. Desde las elecciones presidenciales de 1948, las acciones estadounidenses han tenido un rendimiento promedio total del 14.3% cuando un presidente ha tenido que lidiar con un Congreso dividido, en comparación con un modesto aumento del 13.0% bajo un gobierno unificado. Esta divergencia es aún mayor en función del partido; los presidentes demócratas han obtenido ganancias del 18.8% bajo un Congreso dividido en comparación con el 12.0% bajo sus contrapartes republicanos.

Por lo tanto, aunque aún puede suceder mucho antes de las elecciones del próximo año, el hecho de que la contienda parezca ser reñida debería ser una buena noticia para los inversores.

Gráfico 8: Las acciones tienden a tener un mejor rendimiento bajo un gobierno estadounidense dividido que bajo uno unificado.

Tribuna de George Brown, economista de Schroders.

Past performance is not a guide to future performance. The value of investments and the income from them can go down as well as up and investors may not get back the amounts originally invested. Exchange rate changes may cause the value of overseas investments to rise or fall.

Por Guadalupe Barriviera

Por Guadalupe Barriviera