La reducción de la base imponible general, por las cantidades aportadas a los sistemas de previsión social tiene como límite el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio. El importe máximo es de 1.500 euros anuales.

Este límite podrá incrementarse en los siguientes supuestos, con las cuantías pertinentes:

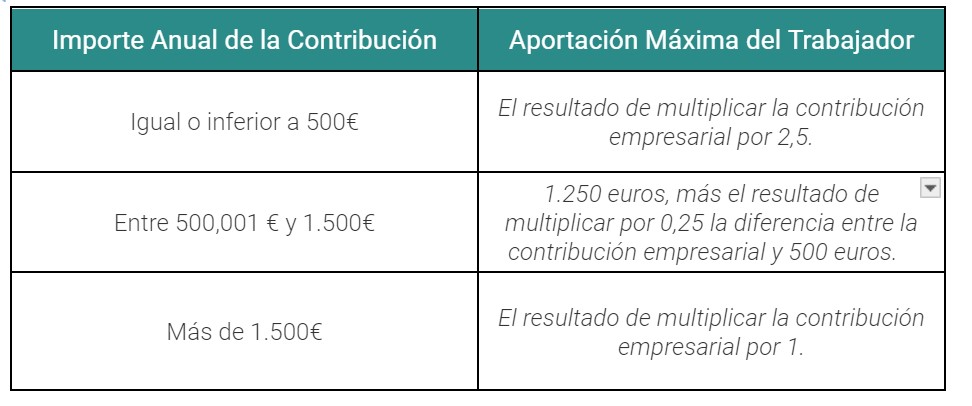

1.- Por contribuciones empresariales, o aportaciones del trabajador, al mismo instrumento de previsión social; por importe igual o inferior a las cantidades que resulten del siguiente cuadro, en función del importe anual de la contribución empresarial:

La reducción ascenderá a 8.500 euros anuales. En todo caso, se aplica el multiplicador 1 cuando el trabajador obtiene en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros, procedentes de la empresa que realiza la contribución. La empresa debe comunicar a la entidad gestora o aseguradora del instrumento de previsión social que no concurre esta circunstancia. A estos efectos, las cantidades aportadas por la empresa que deriven de una decisión del trabajador se consideran aportaciones del trabajador.

2.-Cuando el incremento provenga de aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomos; también de aportaciones propias que el empresario individual o el profesional realice a planes de pensiones de empleo de los que sea promotor y partícipe o a Mutualidades de Previsión Social de las que sea mutualista. También las aportaciones que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que sea tomador y asegurado. En estos casos, la reducción se ampliará a 4.250 euros.

La cuantía máxima de reducción por aplicación de los incrementos señalados en los apartados a) y b) anteriores es de 8.500 euros anuales.

Con independencia de lo anterior, también se aplica un límite de reducción para las primas a seguros colectivos de dependencia satisfechas por la empresa para cubrir compromisos por pensiones, que es de 5.000 euros anuales.

En tributación conjunta, los anteriores límites se aplican individualmente por cada partícipe o mutualista integrado en la unidad familiar.

Cuando las aportaciones de los partícipes, mutualistas o asegurados a los anteriores sistemas de previsión social -incluyendo las aportaciones del promotor o las realizadas por la empresa que les hayan sido imputadas- no se hayan podido reducir en su totalidad por insuficiencia de la base imponible o por aplicación del límite señalado en el apartado 1, el contribuyente puede reducir el exceso en la base imponible general de los cinco ejercicios siguientes.

Tribuna elaborada por Julio Fernández, CEO y fundador de JubilaME.

Por Funds Society, Madrid

Por Funds Society, Madrid