Existe un término en la fiscalidad estadounidense que suena mejor de lo que realmente es: el impuesto mínimo alternativo (Alternative Minimum Tax o AMT). AMT fue promulgado en los EE.UU. en 1986 para frenar los abusos de los contribuyentes de altos ingresos que intentaban minimizar su obligación tributaria en cuanto al impuesto sobre la renta. Es un impuesto que se suma al impuesto sobre la renta regular para ciertas personas. AMT se calcula tomando el ingreso ordinario y agregando elementos y créditos no permitidos; como, por ejemplo, deducciones de impuestos locales, intereses sobre ciertos bonos emitidos por municipios y deducciones de intereses de hipotecas para la vivienda. Esto amplía la base de hechos imponibles.

Los contribuyentes suelen ser de la opinión de que, por lo general, es preferible pagar menos impuestos ahora y aplazar la obligación tributaria en el futuro. Las haciendas, generalmente, son de la opinión contraria: la recaudación de más dinero hoy da a los gobiernos más recursos y reduce la necesidad de endeudarse. Por esta razón, algunos ajustes del AMT podrían tener el efecto de diferir determinadas deducciones o reconocer ingresos antes.

El AMT se aplica a todos, pero sin embargo no crea impuestos adicionales para todos. Conceptualmente, se impone en lugar del impuesto estándar, y no además del mismo. No aumenta la obligación tributaria de un contribuyente no afectado. Se impone AMT si el impuesto mínimo tentativo excede el impuesto estándar.

AMT es un término exagerado porque no es ninguna «alternativa» y debe usarse para calcular la obligación tributaria. Paralelamente, tampoco es un «mínimo», puesto que la imposición de Alternative Minimum Tax significa que el contribuyente tendrá que pagar más impuestos que los calculados a través del sistema de impuesto estándar.

Cuando un contribuyente prepara su declaración de impuestos sobre la renta en los EE.UU., debe completar dos cálculos de impuestos: el impuesto regular y el AMT. El tributario es responsable de pagar el mayor de los dos cálculos.

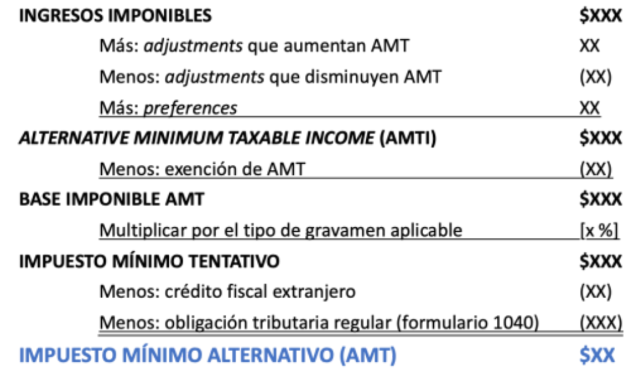

El contribuyente comienza con su renta imponible del formulario estándar y le realiza cambios, tal y como se observa en el gráfico siguiente:

Tribuna escrita por Peter Dougherty, Financial Planner de BISSAN WEALTH MANAGEMENT.

Por Funds Society, Madrid

Por Funds Society, Madrid