Por Ariel Cecchi*

Lograr estabilidad y seguridad financiera en la era moderna es a menudo un desafío. Los días de seguridad laboral de por vida y pensiones garantizadas han quedado atrás.

El mercado laboral actual está en constante cambio, con frecuentes cambios de empleo, nuevas reformas y corporaciones que ajustan continuamente sus plantillas para satisfacer las demandas del mercado. Los gobiernos también están lidiando con esquemas de pensiones tradicionales insostenibles.

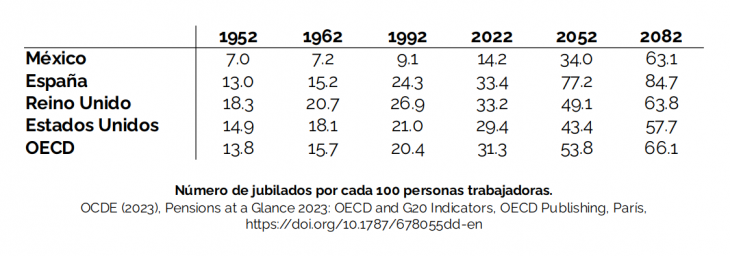

Por ejemplo, el envejecimiento de la población y el descenso de las tasas de

natalidad suponen un gran reto, ya que el número de trabajadores disminuye en relación con el de jubilados.

Antes y ahora

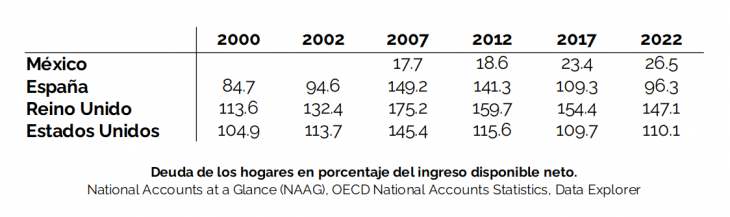

Hace algunas décadas, los individuos no necesitábamos revisar y gestionar nuestras finanzas regularmente; el sistema de pensiones era lo suficientemente sólido como para proporcionarnos estabilidad financiera a la edad de jubilación. Además, comprar a crédito era menos común que hoy en día, por lo que la gente ahorraba para comprar bienes en lugar de pedir préstamos.

Hoy, la situación es diferente. Los gobiernos tienen problemas urgentes que resolver, aparte del bienestar de los trabajadores, y nosotros nos dejamos llevar por hábitos de consumo excesivos. Esto hace que seamos más vulnerables financieramente.

Al igual que los gobiernos, nosotros también tenemos otras preocupaciones y dificultades. El ajetreo diario suele hacer que nos centremos en las necesidades inmediatas, dejando poco espacio para considerar los objetivos y la estabilidad financieros a largo plazo, como invertir para una jubilación adecuada. Como resultado, el bienestar financiero de nuestro futuro se deja en un segundo plano hasta que queda poco espacio o es demasiado tarde para rectificar, dejándonos con unos ingresos de deficientes o una deuda considerable.

Por qué debería invertir?

Invertir es una forma de asegurar su futuro financiero y reducir deudas. Al hacer crecer su patrimonio a largo plazo, puede utilizar los rendimientos de su inversión para cubrir sus necesidades financieras a corto plazo sin pedir prestado y a largo plazo para su jubilación. Con los mercados financieros, el tiempo juega a su favor, ya que crecen de forma constante. Sin embargo, el inconveniente es que solemos ser reacios a invertir.

Invertir es como otro plan de vida

Mucha gente ve la inversión como algo lejano, difícil y ajeno, y sin embargo participa en procesos similares a lo largo de su vida sin dudarlo.

La inversión es similar a los estudios. Implica una planificación a largo plazo, invertir dinero y tiempo, y afrontar la incertidumbre. Al cursar una carrera académica, uno se fija el objetivo a largo plazo de obtener un título. Esto implica invertir dinero en matrículas, libros y viajes. También hay riesgos e incertidumbre; a pesar de tu duro trabajo, es posible fallar algún examen. Sin embargo, una vez superados estos contratiempos, se alcanza el objetivo de graduarse.

Del mismo modo, la inversión pretende aumentar el patrimonio con objetivos como comprar una casa, jubilarse cómodamente o financiar la educación de los hijos. Como en el caso de una formación, se invierte el dinero en el mercado para aumentar el capital. A pesar de los periodos de pérdidas y ganancias, como los años académicos que fluctúan entre el éxito y la dificultad, los mercados tienden a crecer con el tiempo. La atención debe seguir centrada en alcanzar

objetivos de inversión a largo plazo para garantizar el futuro bienestar financiero, del mismo modo que completar tus estudios asegura una futura carrera profesional.

Ver la inversión a través de la lente de las experiencias cotidianas, como una carrera académica, ayuda a eliminar barreras de percepción y fomenta una perspectiva más accesible hacia las inversiones.

El papel de objetivos financieros claros

Una de las principales razones que solemos tener para no invertir es la falta de planificación financiera o de objetivos claros. ¿Cuándo conseguimos mejores resultados: cuando planificamos con antelación o cuando decidimos en el momento? La planificación ofrece, por supuesto, mejores resultados.

Invertir es similar a planificar un fin de semana con antelación. Comprar entradas con antelación para el teatro garantiza que lo haremos, mientras que esperar hasta el sábado para decidir qué hacer suele dar lugar a una serie de excusas que usamos para no salir de casa. Sin unos objetivos claros, invertir también se convierte en una prioridad secundaria.

Cuando invierta, hágalo por un motivo concreto como renovar su casa, comprar un coche nuevo o jubilarse en buenas condiciones. Igual que lo haría con la emoción de ver una obra de teatro, visualice su casa renovada, su coche nuevo o su vida en la jubilación. Conectar emocionalmente con sus objetivos de inversión hace que sean más tangibles, relevantes y altamente motivadores, invitándole a invertir.

Perspectiva de la inversión a corto y largo plazo

A pesar de las preocupaciones por el futuro, vivimos en el presente y tendemos a dar prioridad a la gratificación inmediata por encima de los beneficios a largo plazo. Es esta tendencia la que a menudo nos lleva a gastar dinero ahora en lugar de invertirlo para obtener mayores beneficios en el futuro.

Estrechamente relacionado con nuestra actitud centrada en el presente está el miedo a las pérdidas. Tendemos a centrarnos más en las pérdidas a corto plazo que en las posibles ganancias a largo plazo. Esto se debe a que el disgusto de perder dinero suele ser más intenso que el placer de ganar la misma cantidad. Piense en el malestar que sentiría al perder 100 dólares comparado con la alegría de ganar 100 dólares. En consecuencia, tendemos a evitar las pérdidas en lugar de asegurar las ganancias.

Esta incomodidad se intensifica cuando con nuestra tendencia a evaluar el rendimiento de la cartera basándonos en referencias o puntos de referencia cercanos. Como inversores tendemos a evaluar los rendimientos en periodos cortos, de un mes a otro o a lo largo de un año, en lugar de fijarnos en las ganancias acumuladas desde el inicio de la inversión. Este enfoque a corto plazo no sólo aumenta el miedo a las pérdidas, las cuales evaluadas aisladamente parecen más prominentes, sino que también va en contra de la naturaleza de la inversión: el largo plazo.

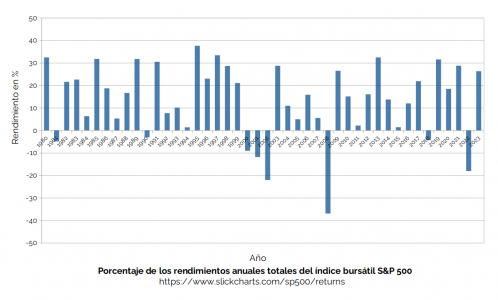

Para adoptar una perspectiva más prospectiva, considere que si hubiera invertido 10.000 dólares en 2010 en una cartera de riesgo medio de acciones y bonos con una rentabilidad anual del 5%, su inversión valdría hoy el doble, 20.000 dólares. En lugar de fijarnos en las posibles pérdidas a corto plazo, como inversores deberíamos pensar en las pérdidas sufridas por las ganancias no realizadas a largo plazo cuando no invertimos.

Conclusión

El difícil panorama financiero actual hace que sea esencial que asumamos una mayor responsabilidad por nuestra estabilidad y seguridad financieras. Invertir es un camino claro hacia un futuro próspero.

Si tiene dudas sobre invertir, considere que es similar a otras actividades en la vida, que requieren objetivos claros y significativos con una perspectiva a largo plazo. En lugar de ver la inversión como una pérdida de ingresos actuales o un proceso plagado de fluctuaciones a corto plazo, considérese como una herramienta para aumentar su riqueza futura con un mínimo esfuerzo. Este enfoque garantizará su bienestar financiero y el de su familia.

*Founder and Managing Director of Behavioural Finance Consulting.

Por Funds Society, Madrid

Por Funds Society, Madrid