Hace sesenta años, el primer robot industrial empezó a trabajar en una cadena de montaje de automóviles en el estado norteamericano de Nueva Jersey. Con su forma de brazo gigante para elevar cargas pesadas, descargaba piezas metálicas de automóviles de una prensa de fundido a presión. Hoy en día, los robots ya no solo se encuentran en las fábricas, sino que cada vez están más integrados en nuestra vida cotidiana.

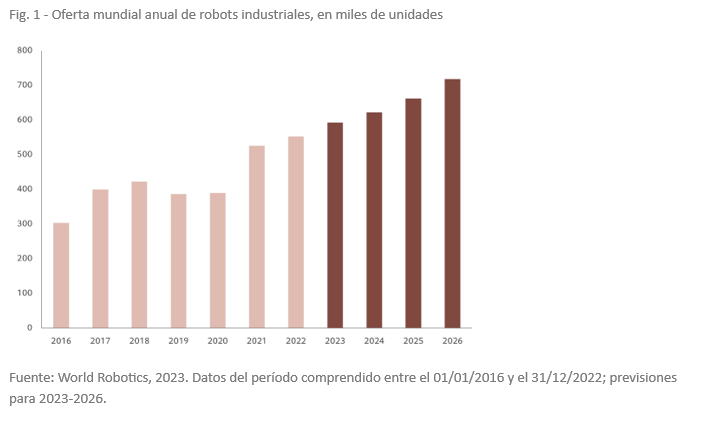

Hay unos 3,5 millones de ellos en el mundo [1]., capaces no solo de ensamblar nuestro automóvil, sino también de pasar la aspiradora por nuestra casa, de entregarnos la compra a domicilio e incluso de jugar al bingo con nuestra abuelita. Sin embargo, todo indica que la industria robótica ha entrado en una nueva fase más dinámica de su evolución.

Los avances tecnológicos, ya se trate de la inteligencia artificial (IA) o de los semiconductores, cada vez más pequeños y potentes, están allanando el camino para el desarrollo –y la adopción– de una nueva generación de máquinas sofisticadas. Al mismo tiempo, la escasez de mano de obra, el envejecimiento de la población y el descenso de la productividad están impulsando la demanda de automatización.

Para los inversores, esto representa una oportunidad muy atractiva que está respaldada por fuertes tendencias de crecimiento secular y que va más allá de los propios robots. Prevemos que estos serán los cinco temas clave que impulsarán al sector en los próximos años.

1. Relocalización y traslado de la producción a países cercanos

Los cuellos de botella en la oferta producidos durante la pandemia de COVID-19 pusieron de manifiesto los peligros de depender de países lejanos para la fabricación. Las tensiones geopolíticas entre EE.UU. y China y la guerra de Ucrania añadieron más presión a las cadenas de suministro mundiales. A raíz de ello, los gobiernos y las empresas están cada vez más interesados en trasladar la producción a sus territorios de origen o, al menos, a países cercanos, lo que en inglés se conoce como “re-shoring” y “near-shoring”. Esto debería estimular la demanda de robots industriales para trabajar en estas nuevas fábricas, así como de otros equipos de automatización y soluciones de software. Según una encuesta reciente de ABB Robotics, alrededor del 41% de los fabricantes estadounidenses tienen intención de aumentar su automatización[2].

El sector de los semiconductores es uno de los principales destinatarios de la tendencia a la relocalización, debido al carácter cada vez más esencial de los semiconductores y de otras tecnologías conexas, así como a las preocupaciones relacionadas con la seguridad nacional. La construcción de fábricas de semiconductores es uno de los principales objetivos del paquete de gasto federal en infraestructuras de Washington, que asciende a 550.000 millones de USD, y también se han aprobado incentivos similares en otros países y uniones económicas.

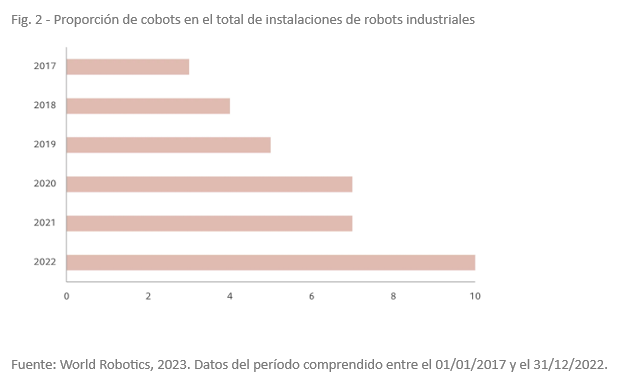

2.Hombre más máquina: cobots industriales

Puede que los robots de línea de montaje lleven siendo un componente básico de la industria desde hace mucho tiempo, pero los que trabajan de forma autónoma al mismo tiempo que en estrecha colaboración con las personas están empezando a despegar. Se prevé que el mercado mundial de cobots alcance los 6.800 millones de USD en 2029, frente a los 1.200 millones de 2022, lo que equivale a una tasa de crecimiento anual compuesto (TCAC) de aproximadamente el 34%[3]. Prevemos que la gran escasez de mano de obra, la inflación salarial y la mejora y abaratamiento de la tecnología impulsarán la demanda de este tipo de tecnología robótica. Los cobots se están volviendo especialmente populares entre las pequeñas y medianas empresas (PYMES) y los fabricantes de vehículos eléctricos, lo que a su vez constituye un sector de gran crecimiento a medida que los países avanzan progresivamente hacia la prohibición de los automóviles tradicionales para cumplir los objetivos de cero emisiones netas.

3.Software eficiente

El crecimiento de la automatización –ya sea en el hogar o en la industria– depende del software. Históricamente, el software industrial funcionaba con un modelo de compra, instalación y uso para siempre. En la actualidad, se está pasando cada vez más a un modelo de software como servicio (SaaS), consistente en que las empresas pagan una cuota de suscripción para utilizar el software, el cual está almacenado en la nube o en un entorno híbrido. El mercado del software industrial podría duplicarse con creces hasta superar los 250.000 millones de USD en 2027, lo que representa una TCAC del 15%[4]. Esto debería traducirse en un aumento de la eficiencia en todo el proceso, desde el diseño y la simulación del producto hasta el envío del prototipo a la fábrica o al socio de fabricación, pasando por la optimización de la cadena de suministro. Las soluciones basadas en la nube ayudan a reducir el coste y la complejidad de gestionar el software propiamente dicho y permiten centralizar los datos. Además, el análisis de datos está creciendo con fuerza a medida que se generan más y más datos. También está ganando popularidad la automatización de procesos empresariales, mediante los cuales las empresas utilizan soluciones de software para aumentar la productividad de los trabajadores administrativos. Además, los avances de la IA están permitiendo a las empresas emplear grandes cantidades de datos para mejorar la eficiencia operativa.

4.IA y computación

A medida que las máquinas se vuelven más sofisticadas, necesitan más potencia de procesamiento para computar y procesar los datos. La IA consume muchos recursos, ya que requiere grandes cantidades de datos y de capacidad de procesamiento para crear nuevos contenidos. Eso conlleva la necesidad de semiconductores más sofisticados. Los fabricantes de procesadores informáticos parecen ser los beneficiarios lógicos de la expansión de la IA, pero los modelos de lenguaje extenso (LLM) también requieren otros tipos de chips. Los semiconductores de memoria, computación y almacenamiento representan la mayor parte de las ventas de semiconductores. Los chips de memoria (“DRAM”) y almacenamiento (“NAND Flash”) se utilizan principalmente para almacenar datos e instrucciones, mientras que los chips de procesamiento (como la “CPU” principal de un ordenador o un chip acelerador complementario como una “GPU”) se emplean para realizar cálculos y procesar datos en tiempo real. En el sector de los semiconductores también son importantes las empresas de automatización de diseño electrónico (EDA), como Synopsys, que ofrecen soluciones de software para diseñadores de chips. El nivel de innovación y la incorporación de la IA al software permiten a los diseñadores de chips acelerar la fase de diseño y mejorar la eficiencia energética computacional. Además, los avances de la IA deberían impulsar las perspectivas de las empresas de equipos para semiconductores. Estas proporcionan las herramientas de fabricación de chips que producen microchips más pequeños, rápidos, baratos, potentes y energéticamente eficientes. Las plantas de fabricación de semiconductores (conocidas como “fabs”) se encuentran entre las fábricas más automatizadas del mundo y, a su vez, requieren un uso cada vez mayor de procesos de IA para mejorar su rendimiento y producción.

5.Conducción autónoma

Puede que los robots empezaran fabricando automóviles, pero hoy los conducen cada vez más. Todavía faltan algunos años para que los automóviles, camiones y autobuses sin conductor sean viables para el mercado de masas. Sin embargo, ya se están realizando pruebas en condiciones reales en todo el mundo como, por ejemplo, en San Francisco, Pekín, Shanghái y Phoenix. Waymo, propiedad de Alphabet, por ejemplo, ha acumulado millones de kilómetros en carreteras públicas (y miles de millones más en simulación), y lleva más de un año ofreciendo trayectos sin conductor a los residentes de San Francisco. Además, los vehículos autónomos ya se han convertido, en parte, en una realidad gracias a la inclusión de diversos aspectos de las tecnologías de sistemas avanzados de asistencia a la conducción (ADAS) en los últimos modelos de automóviles. La demanda de semiconductores debería dispararse a medida que estos se vuelvan más comunes y avanzados. Según un estudio de Gartner, se espera que en 2031 cada automóvil contenga semiconductores por valor de 1.550 USD, frente a los 665 USD de 2021.

La IA está impulsando una nueva oleada de innovación, revolucionando las tecnologías de la robótica y la automatización. Gracias a su capacidad para aumentar la productividad, reducir los costes y ayudar a resolver los problemas relacionados con la escasez mundial de mano de obra, creemos que la robótica y la automatización crecerán más rápido que el conjunto de la economía. Esto ofrece una oportunidad de inversión temática muy atractiva, tanto en las empresas que fabrican los robots como en las que proporcionan todos los elementos necesarios, desde semiconductores hasta software.

Tribuna de Peter Lingen, gestor senior de inversiones de renta variable temática de Pictet Asset Management

Para más información sobre las oportunidades de nuestro fondo de Robótica, haga clic aquí.

- https://ifr.org/ifr-press-releases/news/top-5-robot-trends-2023

- https://www.robotics247.com/article/robots_pave_way_reshoring_manufacturing

- https://www.marketsandmarkets.com/Market-Reports/collaborative-robot-market-194541294.html

- Gartner, 2023

Disclaimer: Este material de marketing ha sido emitido por Pictet Asset Management (Europe) SA. No está dirigido ni destinado a ser distribuido o utilizado por ninguna persona o entidad que sea ciudadano, residente, domiciliado o se encuentre en cualquier localidad, estado, país o jurisdicción donde dicha distribución, publicación, disponibilidad o uso sea contrario a la ley o regulación. La información y los datos presentados en este documento no deben considerarse como una oferta o solicitud para comprar, vender o suscribirse a valores, instrumentos financieros o servicios. La información utilizada en la preparación de este documento se basa en fuentes que se consideran confiables, pero no se ofrece ninguna representación o garantía sobre la precisión o integridad de esas fuentes. Cualquier opinión, estimación o pronóstico puede cambiar en cualquier momento sin previo aviso. Los inversionistas deben leer el folleto informativo o el memorando de oferta antes de invertir en cualquier fondo gestionado por Pictet. El tratamiento fiscal depende de las circunstancias individuales de cada inversionista y puede estar sujeto a cambios en el futuro. El rendimiento pasado no garantiza resultados futuros. El valor de las inversiones y los ingresos derivados de ellas pueden disminuir o aumentar y no están garantizados. Es posible que no se recupere la cantidad invertida inicialmente. Pictet Asset Management (USA) Corp («Pictet AM USA Corp») es responsable de llevar a cabo la solicitud en Estados Unidos para promover los servicios de gestión de carteras de Pictet Asset Management Limited («Pictet AM Ltd»), Pictet Asset Management (Singapore) Pte Ltd («PAM S») y Pictet Asset Management SA («Pictet AM SA»). Pictet AM (USA) Corp está registrado como Asesor de Inversiones de la SEC y sus actividades se llevan a cabo en pleno cumplimiento de las normas de la SEC aplicables a la comercialización de entidades afiliadas según lo establecido en la Ley de Asesores de 1940, ref. 17CFR275.206(4)-3.

Por Meritxell Sedo

Por Meritxell Sedo

Por Funds Society, Madrid

Por Funds Society, Madrid