La resistencia de la economía de EE.UU. y la demora de la inflación estadounidense en volver rápidamente al objetivo de la Reserva Federal nos llevan a seguir sobreponderados en renta variable y neutrales en renta fija.

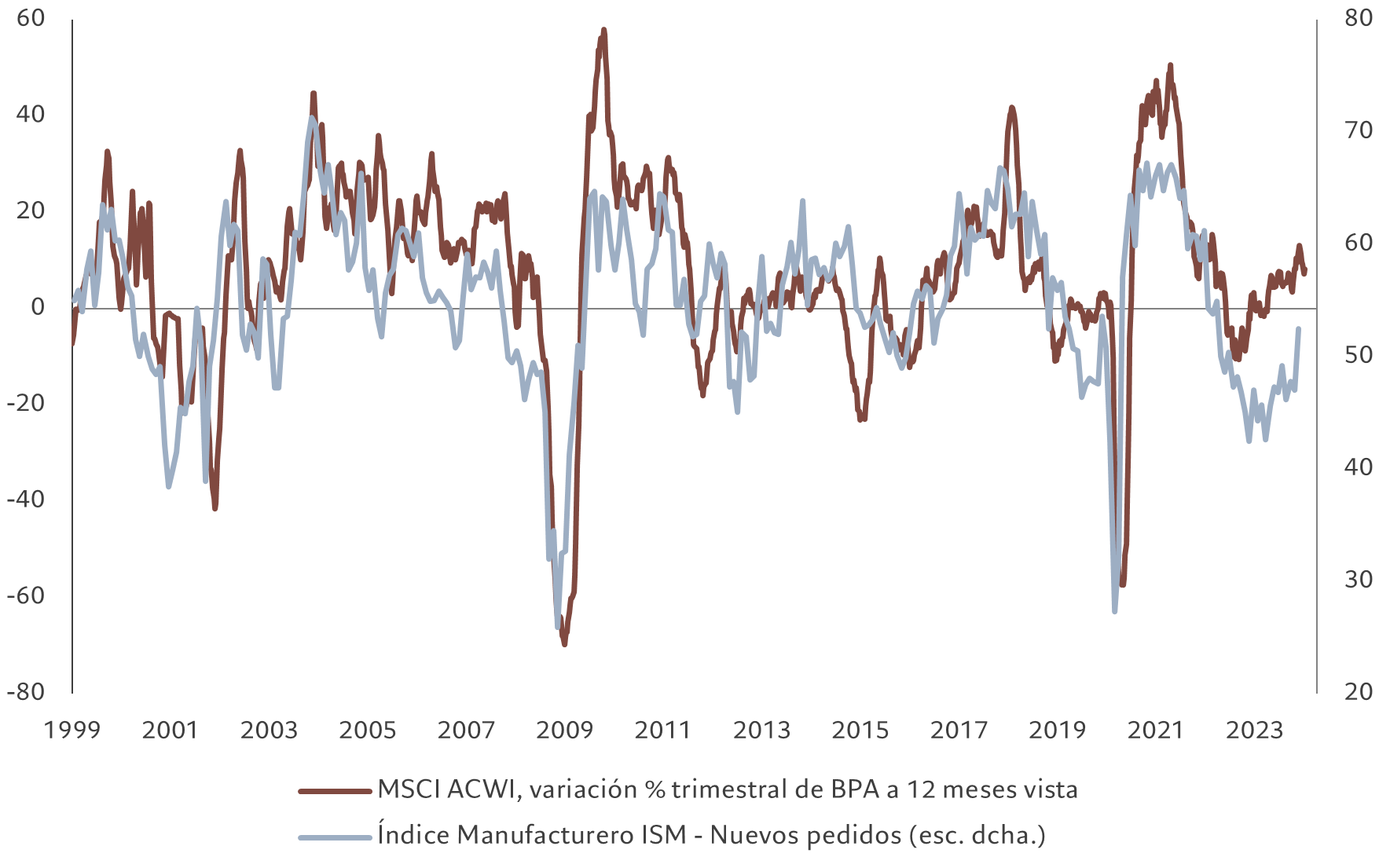

Seguimos pensando que el crecimiento económico se ralentizará según avance el año, aunque el plazo se está alargando. Los beneficios empresariales mantienen su pujanza y la Fed está mostrando claramente su aversión a una relajación monetaria prematura. Así pues, si hace unos meses considerábamos que las valoraciones de los bonos eran atractivas, ahora creemos que son razonables; por su parte, las perspectivas a corto plazo para la renta variable siguen siendo prometedoras. Como puede verse en la figura 2, los beneficios de las empresas cotizadas de todo el mundo han reaccionado positivamente ante la mejora de los datos económicos de EE.UU.

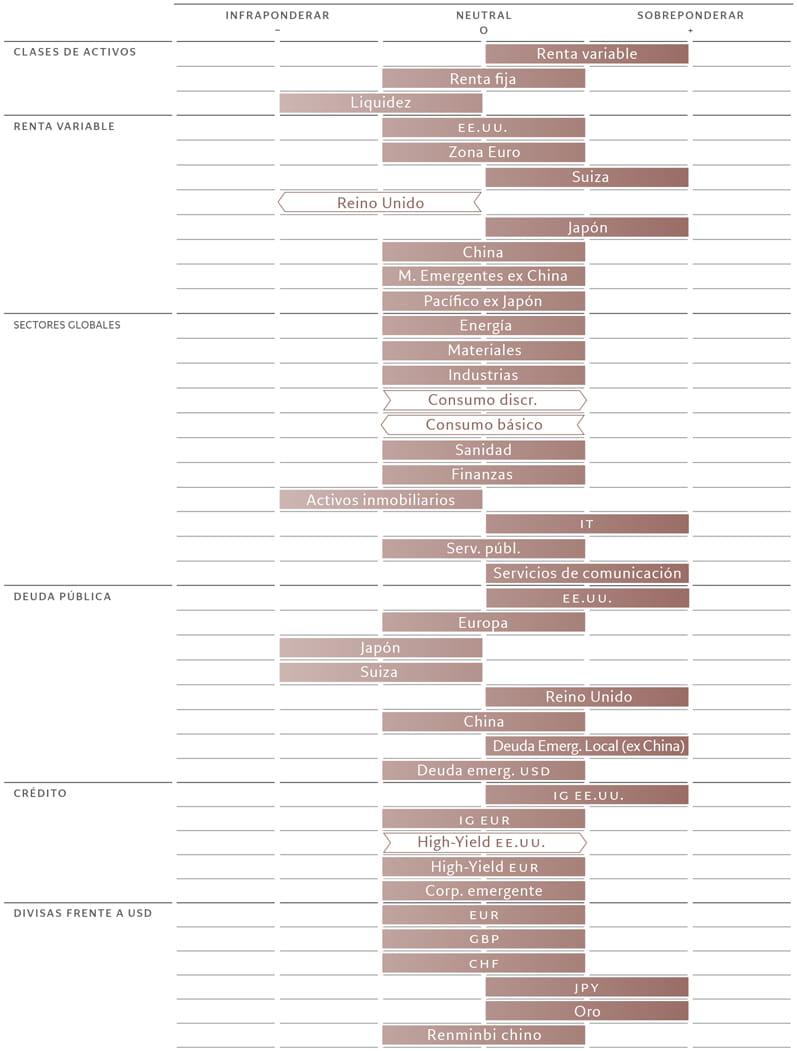

Fig. 1. Modelo de asignación mensual de activos

Marzo de 2024

Fuente: Pictet Asset Management

Nuestros indicadores de actividad económica muestran que la economía estadounidense es más fuerte de lo que habíamos previsto, y esa es una de las razones por las que seguimos sobreponderados en renta variable global.

Si los consumidores estadounidenses siguen gastando mucho más de lo que ahorran ─la tasa de ahorro de EE.UU. se sitúa actualmente en el 3%-4% de la renta disponible, frente al 7%-10% histórico─, tanto el crecimiento como las presiones inflacionistas podrían seguir siendo elevados durante algún tiempo. Es probable que la inflación persista, ya que las subidas de precios en el sector servicios siguen siendo elevadas y continúa la escasez de mano de obra en el mercado laboral.

En conjunto, sin embargo, creemos que el gasto de los consumidores y las empresas acabará desvaneciéndose, convergiendo hacia otras áreas ya débiles de la economía estadounidense, como el sector residencial.

A diferencia de EE.UU., la zona euro lleva unos meses rozando la recesión debido a la debilidad de su actividad manufacturera. Sin embargo, el crecimiento debería recuperarse a medida que remitan los efectos de la crisis de la oferta posterior a la pandemia de COVID-19 y de la guerra de Ucrania. En cuanto al resto de Europa, la economía del Reino Unido continúa sin variaciones, con dificultades en la actividad de la construcción y con su mercado laboral cambiando de tendencia tras un periodo de escasez de mano de obra. A esto se añaden los indicios de que las previsiones de inflación están empezando a repuntar, lo que dificulta la capacidad del Banco de Inglaterra para recortar los tipos de interés.

La economía japonesa también empieza a renquear. Las ventas minoristas se están contrayendo, al igual que los pedidos de maquinaria. Además, la producción industrial continúa siendo muy débil. No obstante, se espera que Japón siga creciendo cerca de su potencial a largo plazo mientras su largo periodo de deflación termina finalmente.

Nuestros indicadores de liquidez refuerzan la conveniencia de mantenernos sobreponderados en renta variable. Muestran un aumento a corto plazo de la oferta de liquidez por parte de los bancos tanto centrales como del sector privado. Incluso el banco central suizo ha empezado a pasar del endurecimiento cuantitativo a la relajación. Pero no es seguro que la relajación vaya a cobrar impulso. Los indicios procedentes de la Fed apuntan a que sus banqueros centrales consideran que los riesgos de esperar un poco más para recortar los tipos son menores que el riesgo de recortarlos demasiado pronto y tener que dar marcha atrás después.

En lo que respecta al crédito privado, los bancos están empezando a suavizar las condiciones para la concesión de préstamos. Aún es pronto, pero el rumbo adoptado está claro. La cuestión, sin embargo, es cuál será su magnitud.

Por otra parte, el banco central chino ha acelerado el moderado ritmo de relajación de su política, pero sigue atento a cualquier posible inestabilidad cambiaria, lo que probablemente limitará lo lejos que llegue. Por el momento, se centra en la provisión de crédito selectivo.

Fig. 2 – Buenas perspectivas

Ritmo de crecimiento de los beneficios de la renta variable global frente a nuevos pedidos del ISM de EE.UU.

Fuente: Refinitiv, IBES, Pictet Asset Management. Datos del 15/02/1999 al 26/02/2024.

Nuestros indicadores de valoración muestran que la renta variable cotiza a sus niveles más caros desde diciembre de 2021. Con la renta variable de EE.UU. cotizando a múltiplos de 20,5 veces los beneficios ─considerablemente más altos que la media de 10 años de 17,5─ parece haber poco margen para que el mercado aumente mucho sus ganancias. Aun así, los beneficios empresariales han sido sólidos y las proyecciones del consenso de los analistas para 2024 son ahora razonables teniendo en cuenta la resistencia sostenida del crecimiento mundial. Los bonos son ligeramente más atractivos, con la deuda pública estadounidense a su valor razonable y los bonos del Tesoro protegidos frente a la inflación cotizando también a niveles razonables. La deuda pública británica también parece atractiva, aunque vulnerable a las noticias del próximo presupuesto.

Nuestros indicadores técnicos muestran que la renta variable está respaldada por una fuerte tendencia, mientras que la renta fija no lo está tanto y los bonos chinos parecen sobrecomprados.

Sin embargo, los datos sobre el posicionamiento de los inversores reflejan un panorama menos positivo para los activos de más riesgo.

Según las encuestas del mercado, el sentimiento de riesgo entre los inversores profesionales se encuentra claramente en territorio alcista y los gestores de fondos han recortado sus posiciones de liquidez, pasando a su mayor sobreponderación en renta variable en dos años. Además, los flujos de inversión hacia fondos de renta variable y renta fija han sido abundantes, mientras que los dirigidos hacia fondos del mercado monetario se han ralentizado. Todo lo cual indica que existe menos margen para que el mercado prolongue su “rally”.

Tribuna de opinión de Luca Paolini, estratega jefe de Pictet Asset Management.

Descubra las perspectivas macroeconómicas y de asignación de activos de Pictet Asset Management (sólo disponible en inglés).

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y pueden verse afectadas por riesgos e incertidumbres que podrían hacer que los resultados reales sean sustancialmente diferentes de los presentados en el presente documento.