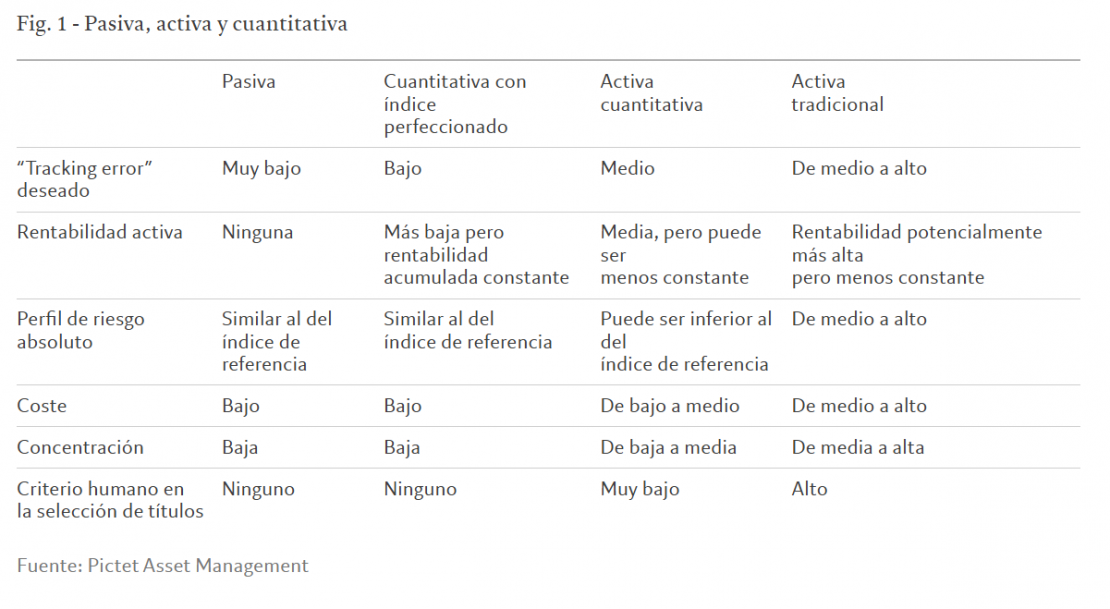

La inversión en renta variable ha estado tradicionalmente dividida entre estrategias activas y pasivas. Cada una tiene sus ventajas, pero también inconvenientes. Un tercer enfoque, la inversión cuantitativa, combina lo mejor de ambos métodos.

La gestión activa implica construir carteras concentradas, invirtiendo en empresas analizadas exhaustivamente para superar la rentabilidad del mercado, conocida como alfa. Sin embargo, este enfoque puede ser costoso debido a las altas comisiones de gestión y el riesgo de concentración.

Por otro lado, la gestión pasiva replica índices de mercado, ofreciendo una forma barata y de riesgo relativamente bajo de invertir en renta variable. Sin embargo, los inversores deben renunciar a la posibilidad de obtener rentabilidades superiores.

Las estrategias cuantitativas, especialmente aquellas con una estructura de índice perfeccionado, combinan lo mejor de ambos enfoques. Estas estrategias construyen carteras amplias que, aunque no replican perfectamente los índices de mercado, tienen un extenso solapamiento con ellos, lo que reduce el riesgo gracias a su diversificación. Las pequeñas diferencias en las carteras, las desviaciones sutiles respecto a los índices de referencia, son donde las estrategias cuantitativas generan alfa.

Estas estrategias aprovechan grandes cantidades de datos procesados por modelos de inversión basados en aprendizaje automático. Son capaces de identificar títulos que probablemente obtendrán rentabilidades superiores o inferiores a corto y medio plazo. Aunque la renta variable sigue ciclos económicos y megatendencias a largo plazo, a corto plazo está influenciada por factores pasajeros que alejan sus precios de los fundamentales. La confianza de los inversores juega un papel crucial, y la reacción del mercado ante noticias empresariales, cambios en las previsiones de analistas u otros factores puede provocar episodios de volatilidad y anomalías en las cotizaciones. Estas anomalías crean oportunidades para que las estrategias cuantitativas generen alfa, al ver más allá de los desajustes de precios.

Para detectar estas anomalías, las estrategias cuantitativas emplean algoritmos que extraen relaciones entre los datos proporcionados. Actúan como un mapa con reglas integradas que guían los datos hacia resultados específicos. Cuantos más conjuntos de datos existen, más reglas se necesitan para determinar sus interacciones, mejorando la capacidad del modelo para predecir futuros eventos basándose en relaciones anteriores.

El toque humano

Los modelos cuantitativos se ejecutan automáticamente, pero requieren la intervención humana para ser construidos, probados, perfeccionados y mantenidos. Los expertos determinan qué técnicas de aprendizaje automático utilizar y qué tipos de datos emplear, combinando conjuntos de datos tradicionales con fuentes alternativas como transacciones con tarjetas, redes sociales o medios tradicionales. Esta participación humana es crucial para garantizar la exactitud y estabilidad de los resultados.

Una vez seleccionado un modelo, este dicta la compra y venta de acciones, eliminando sesgos emocionales y reduciendo costes.

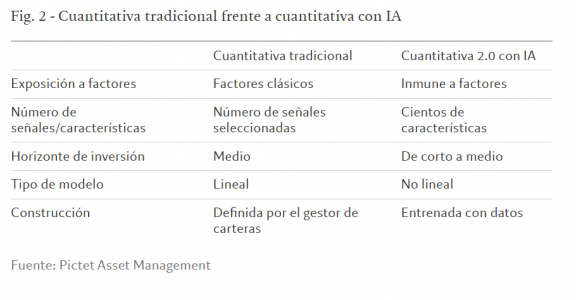

La IA impulsa la inversión cuantitativa…

La inteligencia artificial (IA) está impulsando la inversión cuantitativa al ofrecer una capacidad de procesamiento sin precedentes, permitiendo a los modelos rastrear relaciones complejas entre series de datos crecientes.

Tradicionalmente, el enfoque cuantitativo se limitaba al análisis de un número reducido de efectos del mercado que causan anomalías de precios. La IA permite identificar cientos de posibles señales a partir de datos diversos, como balances de empresas, cotizaciones de acciones, notas de analistas, comunicados de prensa y reacciones de los inversores.

A diferencia del aprendizaje automático tradicional, que identifica relaciones lineales, la IA detecta asociaciones más complejas, proporcionando información sobre lo que determina los precios de las acciones. Su capacidad para identificar relaciones no lineales multiplica su eficacia en encontrar asociaciones entre series de datos.

Los modelos cuantitativos tradicionales especifican una relación lineal entre rentabilidades de acciones y señales. Por ejemplo, una revisión al alza de un analista podría indicar una rentabilidad superior, pero existen muchas razones por las que esta relación podría no concretarse. Un modelo de aprendizaje automático no lineal puede identificar el momento exacto en que la revisión al alza predice con mayor fiabilidad la rentabilidad futura, considerando factores como la variedad de previsiones de analistas o el contexto temporal.

… para generar rentabilidades inmunes a los factores

Este marco complejo permite a los gestores de carteras aislar los efectos específicos de cada título que influyen en el precio de las acciones, excluyendo numerosos factores comunes. Así, pueden identificar y extraer el alfa puro relacionado con la empresa. Con el tiempo, los algoritmos evolucionan asimilando cambios en la dinámica económica y del mercado.

Para ser eficaces, los modelos impulsados por IA requieren la intervención humana para establecer parámetros de inversión. Una vez especificados, el algoritmo entrenado toma decisiones de compra y venta. Aunque los parámetros limitan el riesgo y la cantidad de alfa generada, el efecto acumulativo del alfa incremental es significativo. En un contexto de rentabilidad esperada baja, incluso uno o dos puntos porcentuales de alfa pueden marcar la diferencia.

Un enfoque flexible

Las estrategias cuantitativas son altamente flexibles. Pueden ajustarse para adaptar los niveles de «tracking error» y riesgo, excluyendo ciertos títulos o sectores sin perder las ventajas del enfoque cuantitativo. La diversificación de las carteras, con posiciones en todos los países y sectores, permite ajustes personalizados sin menoscabar la capacidad de generar alfa.

Una estrategia estándar de índice perfeccionado, con un perfil de riesgo similar al de su índice de referencia, ofrece a los clientes una cartera que puede sustituir a un enfoque pasivo tradicional. En Pictet Asset Management, esto implica una ponderación principal en la estrategia Quest AI-Driven, complementada por una inversión en fondos de renta variable sostenible de Quest.

La clave de las estrategias cuantitativas es construir el modelo adecuado y entrenarlo con suficientes datos. Luego, se establecen parámetros apropiados que coincidan con el apetito de riesgo de los inversores. Así, la estrategia cuantitativa puede generar alfa específico de cada título, eliminando la exposición a factores generales del mercado, todo con bajo coste y riesgo. En resumen, ofrece lo mejor de los enfoques de inversión activo y pasivo.

Tribuna de David Wright, co director de Quest, la estrategia de inversión cuantitativa de Pictet Asset Management

Puede leer el artículo completo a través de este enlace

Material de marketing. Cualquier inversión implica riesgo. El valor de las inversiones y de los ingresos derivados de ellas no están garantizados y pueden por tanto disminuir como crecer, y es posible que no se recupere la cantidad original invertida. Pictet Asset Management 2025. Todos los derechos reservados. Por favor, lea las condiciones antes de acceder a la página web

Por Funds Society, Madrid

Por Funds Society, Madrid