Los mercados entran en 2025 en medio de un repunte postelectoral en EEUU, ya que los inversores se centran en las iniciativas favorables a las empresas de la administración entrante de Trump. Y aunque los avances en inteligencia artificial (IA) siguen acaparando la mayoría de los titulares, la participación en el repunte del mercado se ha ampliado discretamente a los sectores industrial, de servicios públicos, sanitario y otros, así como a las small caps. En general, las valoraciones son bastante elevadas. Hemos tratado de encontrar un equilibrio en las carteras, buscando exposición a empresas líderes en sectores reconocidos, como la IA, pero también oportunidades en áreas del mercado menos examinadas.

Las elevadas valoraciones no son el único riesgo que los inversores deben tener en cuenta en 2025. La atonía de las economías de Europa y China podría lastrar las perspectivas de algunas empresas, y los conflictos en curso en Ucrania y Oriente Medio podrían agitar los mercados.

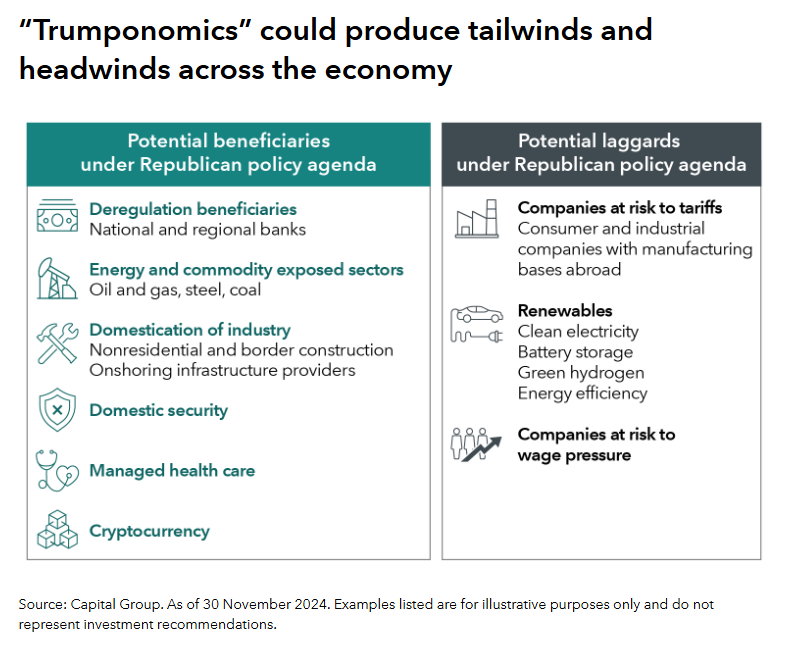

Las prioridades del presidente electo Trump pueden incluir una mezcla de factores positivos y negativos. En el lado positivo se encuentran las propuestas de recortes fiscales, el aumento del gasto en defensa y la desregulación en una serie de empresas, incluidos los bancos, así como las empresas energéticas, aeroespaciales y sanitarias.

Otras políticas de Trump plantean retos para determinados sectores. Los planes de aranceles podrían desencadenar conflictos comerciales prolongados con los principales socios comerciales del país, y potencialmente reavivar la inflación. También es probable que la Administración intente reducir o diluir las subvenciones a energías renovables y vehículos eléctricos. Y las deportaciones y las restricciones a la inmigración podrían aumentar los costes laborales, presionando los márgenes de beneficio.

Habrá ganadores y perdedores, pero muchas de estas prioridades políticas son complejas y su impacto no siempre está claro. Mientras tanto, nos centramos en las tendencias que impulsan las oportunidades de crecimiento y en identificar las empresas que mejor pueden aprovecharlas.

El entusiasmo por el potencial transformador de la IA sigue siendo enorme, al igual que la inversión en esta tecnología. Se espera que los gigantes tecnológicos Amazon, Alphabet, Meta y Microsoft inviertan colectivamente 500.000 millones de dólares en los próximos tres años en una carrera por el dominio. El agresivo gasto se ha comparado con las excesivas inversiones en Internet a finales de los años noventa, en medio de dudas sobre un posible retroceso de la IA en el horizonte.

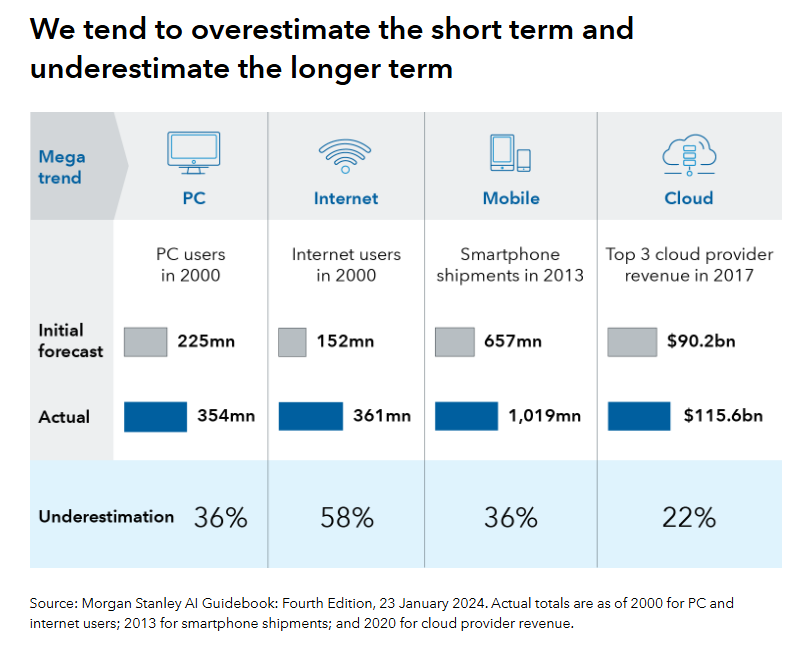

Tanto el entusiasmo como la preocupación pueden ser válidos. Esto se debe a que tendemos a sobrestimar las megatendencias a corto plazo y a subestimarlas a largo plazo. Pensemos que las primeras estimaciones del tamaño de los mercados de ordenadores personales, teléfonos móviles, Internet y computación en nube se quedaron cortas en una media del 38%. Lo notable de la IA es su amplia utilidad potencial. Dado que puede asumir multitud de tareas humanas, consideramos que el mercado de la IA es incalculablemente masivo.

A corto plazo, es probable que haya sobrecapacidad y excesos mientras las empresas experimentan con la IA para determinar cómo utilizarla para obtener ventajas competitivas. Es más, puede que no haya suficiente capacidad energética, materiales básicos o bienes de equipo disponibles para que la expansión de la IA se produzca tan rápidamente como muchos esperan. Creemos que habrá dos ciclos de IA. Ahora estamos en medio de un ciclo de IA de consumo impulsado por la publicidad, y es probable que haya un retroceso. Pero el ciclo de la IA empresarial será mucho más largo y lento.

¿Cuándo y dónde dará sus frutos a los inversores el gasto multimillonario en IA? La respuesta está en la estructura tecnológica de cuatro capas que permite las cargas de trabajo de IA, así como en la cadena de suministro necesaria para la infraestructura de IA. La estructura de la IA incluye semiconductores, infraestructura en la nube, grandes modelos lingüísticos como Chat GPT y aplicaciones para usuarios finales. Fabricantes de chips como NVIDIA y ASML operan en un nivel, mientras que gigantes tecnológicos como Alphabet, Microsoft y Amazon tratan de dominar varias capas. Habrá empresas de éxito en cada capa de la estructura, y ciertas empresas están tratando de lanzar productos de éxito en dos o incluso tres capas. La cuestión es qué empresas lo harán mejor y cuáles fracasarán. En eso nos centramos.

La nueva tecnología también depende de los recursos de la vieja economía, como el cobre, los bienes de equipo y la energía. El aumento de la demanda de estos recursos ha sido una bendición para las empresas mineras, industriales y de servicios públicos. Alphabet, Amazon, Meta y Microsoft, están gastando aproximadamente la mitad de su presupuesto de capex en tecnología y la otra mitad en comprar terrenos, construir tantos centros de datos como sea posible cerca de fuentes de energía fiables y firmar contratos a largo plazo con los proveedores de energía. Esto debería proporcionar oportunidades de inversión durante años.

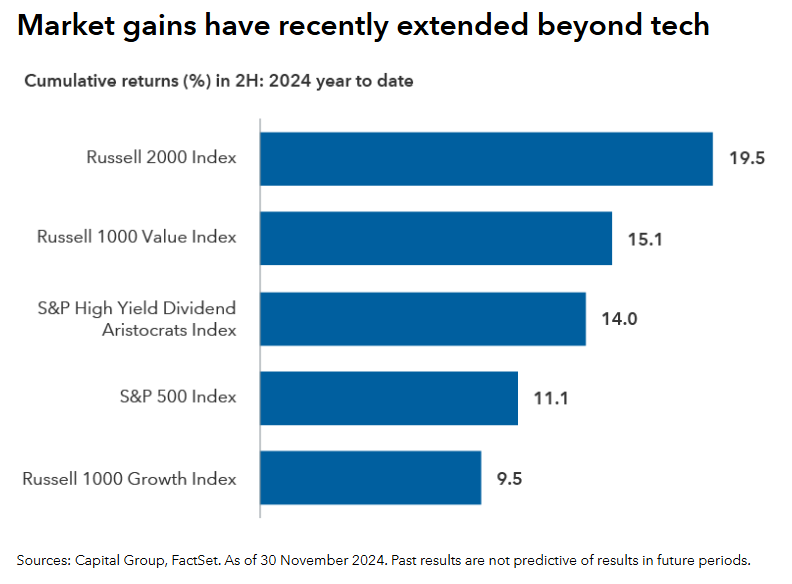

De hecho, el desarrollo de la IA, junto con otras tendencias importantes como el despliegue de los vehículos eléctricos y la deslocalización de la fabricación en EE.UU., ha brindado importantes oportunidades a empresas que van más allá del sector tecnológico. Este potencial está siendo reconocido. La participación en el mercado se amplió más allá del sector tecnológico en la segunda mitad de 2024, ya que las empresas que pagan dividendos, los valores con sesgo value y las small caps superaron al S&P 500. Las condiciones parecen propicias para que continúe esta ampliación, con la flexibilización de la política monetaria por parte de la Fed y la posibilidad de una normativa más favorable para los bancos, las empresas energéticas y sanitarias, así como un probable aumento del gasto en defensa bajo la administración entrante de Trump.

Buscamos oportunidades para invertir en empresas que pagan dividendos y que han sido dejadas de lado por el mercado. Entre ellas se encuentran las farmacéuticas olvidadas, o fabricantes de medicamentos que no ofrecen tratamientos para adelgazar, así como empresas de servicios públicos y bancos y empresas de defensa seleccionados.

Hay razones claras para ser optimistas sobre la inversión en renta variable en 2025. El desarrollo de la IA, el avance de los medicamentos que cambian vidas en el sector sanitario y un superciclo mundial de inversión de capital son sólo algunas de las tendencias que ofrecen oportunidades a las empresas bien gestionadas en toda la economía. Sin embargo, existen riesgos, como las elevadas valoraciones de muchos valores y la posibilidad de conflictos comerciales disruptivos.

La clave para los inversores es invertir selectivamente con un enfoque a largo plazo y mantener el equilibrio en las carteras.

Contribución de Julian Abdey, Mark L. Casey y Cheryl E. Frank, gestores de carteras de renta variable de Capital Group