Los proyectos fiscales pueden ser la parte más frágil de la nueva Administración Trump. Es evidente que el presidente electo es consciente de la necesidad de tranquilizar al Congreso en el frente del déficit, y así es como entendemos la tarea de Elon Musk en el gabinete, donde pretende –según sus propias palabras– recortar hasta 2 billones de dólares de «gasto público despilfarrador». Se trataría de una tarea ingente. Según las tablas de la Oficina Presupuestaria del Congreso (CBO), el gasto federal total se situará en 6,1 billones de dólares en 2023, de los cuales 0,6 billones corresponden al pago de intereses.

Esto deja 5,5 billones para «jugar», pero los principales programas del Estado del bienestar (Medicaid, Medicare y Seguridad Social) ya absorben 3,8 billones de dólares. Esto deja 1,7 de gasto discrecional, casi la mitad del cual se destina a defensa, que es poco probable que el partido republicano toque. Durante su campaña, Donald Trump indicó que no tocaría los parámetros de la seguridad social. Podría haber algún ahorro en el gasto sanitario sin cambiar los parámetros de las prestaciones reduciendo drásticamente el coste de los medicamentos. Esta vía se intentó con Trump 1.0 pero fracasó.

El ahorro en costes operativos puede no ser tan fructífero. Por ejemplo, el coste de administración de la seguridad social ascendió el año pasado a solo 7.000 millones de dólares (equivalente al 0,5% del total de prestaciones pagadas). No obstante, es necesaria una reforma de la seguridad social. En principio, los ingresos fiscales destinados a la seguridad social superan el importe global de las pensiones pagadas. Esto crea un superávit, que se invierte en valores del Tesoro no negociables pagados a tipos de mercado (el «fondo fiduciario» de la Seguridad Social).

Si la suma del impuesto sobre las nóminas (1.233 millones de dólares en 2023), los intereses devengados (67.000 millones de dólares) y el impuesto sobre la renta que grava las prestaciones de la Seguridad Social (51.000 millones de dólares) es inferior a los desembolsos en concepto de pensiones, el fondo fiduciario se agota progresivamente. Este punto se ha alcanzado, con una disminución de los activos del fondo fiduciario de 41.000 millones de dólares el año pasado. El último informe anual del fondo fiduciario sugiere que, si nada cambia, todos los activos se habrán consumido en 2035. Por supuesto, la exención de las prestaciones de la Seguridad Social del impuesto sobre la renta acelerará el deterioro del sistema.

El sistema de seguridad social, creado en 1935, rara vez se reforma. La última vez –porque según los parámetros de la época, el agotamiento del fondo fiduciario estaba a la vuelta de la esquina– fue en 1983. Fue Alan Greenspan el encargado de diseñar una solución, y tuvo que encontrar un compromiso entre una Cámara de Representantes en manos de los demócratas y un Senado republicano –en última instancia, una subida de los impuestos sobre las nóminas y una imposición parcial de las prestaciones de la Seguridad Social, combinadas con un aumento gradual de la edad de jubilación–.

Aunque a Ronald Reagan se le tachaba a menudo de extremista, la situación política era mucho más pacífica que en la actualidad, con una capacidad para alcanzar compromisos bipartidistas que parece completamente inalcanzable en la configuración actual. Es un tema tan delicado que ninguna solución de un solo partido es realista en nuestra opinión, especialmente dado el margen de mayoría tan pequeño que los republicanos han asegurado en la Cámara.

¿Eliminación de la IRA?

Donde la administración Trump puede ofrecer más fácilmente algunas concesiones interesantes al Congreso para sacar adelante sus proyectos fiscales es en el gasto ecológico. A lo largo de la campaña, el presidente electo no ocultó su determinación de acabar con el gasto de la Ley de Reducción de la Inflación (IRA) destinado a la transición a cero neto. En nuestro análisis de la IRA de hace dos años señalábamos que, a pesar de toda la envidia que ha despertado entre los observadores europeos, sigue siendo un programa increíblemente caro.

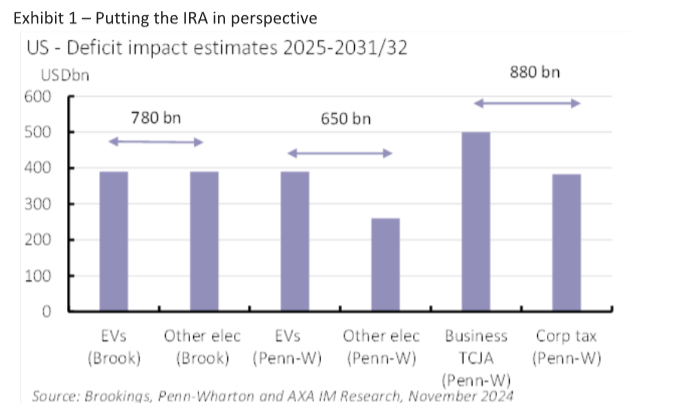

En nuestra opinión, uno de los principales defectos es que, en muchos aspectos, no existía un tope para el gasto futuro. La «puntuación» de los créditos fiscales por parte de la CBO en el momento del debate del IRA en el Congreso (14.000 millones de dólares para el incentivo a los vehículos limpios) era muy estática, es decir, no tenía en cuenta el cambio de comportamiento que crearían los incentivos. Utilizando el modelo macroeconómico REGEN, que tiene en cuenta precisamente un cambio en las preferencias de los consumidores hacia los vehículos eléctricos en respuesta a la desgravación fiscal de 7.500 dólares, Brookings -a quien no se puede acusar de escepticismo climático sistémico- cifra el precio acumulado en 390.000 millones de dólares para 2031, ya que la cuota de los vehículos eléctricos en las ventas de vehículos nuevos alcanzaría el 44%.

Por supuesto, la estimación de los efectos dinámicos puede ser acrobática, pero las conclusiones de Brookings son muy similares a las del modelo presupuestario Penn-Wharton. Brookings y Penn-Wharton difieren en la magnitud del coste fiscal de los demás programas de electrificación (263.000 millones de dólares en 2032 para el segundo, 390.000 millones para el primero), pero en cualquier caso, esto podría contribuir en gran medida a pagar el recorte del tipo del impuesto de sociedades y la ampliación de la parte empresarial de la TCJA más allá de 2025.

No vemos cómo, desde un punto de vista puramente financiero, la administración Trump podría incumplir su promesa de eliminar al menos partes significativas de la IRA, sobre todo porque, en términos de dinámica política, los halcones fiscales republicanos también tienden a ser escépticos sobre la transición verde, por lo que convencerles de que tomen en consideración la desaparición de la IRA no debería ser demasiado difícil.

Algunos observadores han confiado en la proximidad de Elon Musk a Donald Trump para amortiguar su alergia general a la transición verde. Sin embargo, según Reuters, Tesla se ha declarado a favor de suprimir el crédito fiscal –el propio Elon Musk ha tuiteado a favor de suprimirlo– y, en cierta medida, podría ser el interés de Tesla. De hecho, la ampliación del crédito fiscal ayudó a los recién llegados al mercado de los vehículos eléctricos, mientras que Tesla, como pionera, está más lejos en su curva de costes marginales. Curiosamente, la reacción del mercado de renta variable tras conocerse la noticia de Reuters penalizó a Rivian –competidor de Tesla– más que a Tesla (-8,9% frente a -3,3%).

Los ingresos por aranceles comerciales serían otra forma de tapar el agujero. Según un cálculo aproximado, el aumento potencial de los derechos de aduana recaudados en EE.UU. ascendería a unos 150.000 millones anuales con un arancel general del 10% (el triple del nivel actual), lo que supondría alrededor de 1 billón en 2031 (aunque esto no tiene en cuenta la posibilidad de que parte de las importaciones se sustituyan por producción nacional, lo que supondría otros ingresos para el Gobierno). Un arancel general del 10%, especialmente si se combina con un arancel del 60% sobre los productos chinos, aunque explícito en la plataforma de Trump, estaría en el extremo superior de lo que probablemente está en proyecto, dadas las probables perturbaciones en el propio marco de producción estadounidense.

Además, ese cálculo ingenuo no tiene en cuenta el efecto adverso que los aranceles tendrían en otras fuentes de ingresos públicos al reducir el crecimiento económico. Pero creemos que sería un error considerar que las principales propuestas económicas de la administración Trump sobre la transición ecológica y el comercio internacional tienen una motivación puramente ideológica. Si eliminamos del marco la supresión de la desgravación fiscal a los vehículos eléctricos y la subida de los aranceles aduaneros, las posibilidades de sacar adelante la agenda republicana de recortes fiscales se reducirían significativamente. Esto hay que tenerlo en cuenta al escuchar a todos aquellos que vienen argumentando que «Donald Trump se suavizará». En efecto, el proyecto consiste en pagar los recortes fiscales permitiendo más emisiones de carbono.

Esto nos lleva a un punto muy simple cuando se trata de la reacción del mercado: si los inversores creen que la nueva Administración no irá tan lejos como la plataforma implica, porque Donald Trump querrá preservar el rally de la renta variable, entonces también tienen que aceptar que, en caso de que no retroceda en el IRA ni aumente los aranceles de manera significativa, probablemente no será capaz de darles todo el «subidón de azúcar» que esperan en términos de recortes de impuestos por delante. Nótese que, en cualquier caso, incluso tomando una base muy generosa para los ingresos de la tarifa, combinada con el desguace de los créditos fiscales de electrificación del IRA, no se podría financiar la totalidad de la plataforma de recortes fiscales.

Tribuna de Gilles Moëc, economista jefe de AXA IM.

Por Funds Society, Madrid

Por Funds Society, Madrid