En diciembre, cuando el regulador suspendió el derecho, el SAR revertía más de la mitad de sus pérdidas máximas. Al recuperarse los mercados, la minusvalía promedio de las SB 90-94 se reducía a 5,26% desde el 11,6% de los peores días. Por la forma del hundimiento y el trazo del rebote, podía pronosticarse que la recuperación continuaría. La duda principal era cuánto tardaría. ¿Tenía sentido y sustento la decisión?

Condiciones esperadas para 2023 suponían mejoría

Nada es dado por seguro pero el augurio y las sensaciones eran ya favorables: el S&P 500, termómetro bursátil de Estados Unidos y principal referencia internacional, había completado una formación tipo “V”, una figura técnica positiva, y conformaba un segundo tramo de ascenso. Su trayectoria se reproducía por el grupo generacional más riesgoso del SAR; incluso, la SB 90-94 de Citibanamex generaba desde el fondo un 7,2%, el mismo porcentaje que el índice.

La estimación era que el entorno en 2023 fuera menos complicado. En función de eso, en mi colaboración de enero sugería que las condiciones podrían ser propicias para un cambio de Afore, en busca de mayor rendimiento: véase la columna Buen momento para cambiar de afore.

Objeciones a la decisión de suspender los traspasos

En la Consar pesaban diferente. Infiero que su propósito, al impedir el derecho, fue tratar de evitar que quienes estaban en las Afores que toman más riesgo materializaran sus pérdidas al cambiarse a una de las conservadoras y, en simultáneo, evitar que quienes estaban en las conservadoras incurrieran en minusvalías más altas al moverse a alguna de las más riesgosas. Es decir, preveían, supongo, que el panorama podría complicarse y que en consecuencia el sistema de pensiones agudizaría las pérdidas.

Aun si esa previsión hubiera sido acertada, resulta dudoso, discutible y rebatible que la prohibición haya sido una medida adecuada. No lo parece desde varios ángulos:

- Va en contra de la citada perspectiva de recuperación.

- Coarta una táctica aplicable. El recurso de vender y tomar pérdidas ante la perspectiva de sufrir daños mayores, es una técnica válida. Se aplica en gestión de portafolios. Así, en caso de que la recuperación no se hubiera considerado sostenible o las pérdidas hubieran tendido a agrandarse, se habría comprendido la preferencia de algunos por moverse a administradoras que suelen perder menos. Esa táctica es practicada por inversores institucionales e individuales, y extendida a otro tipo de activos.

- Impide el aprovechamiento de oportunidades. Y sería natural que algunos quisieran aprovechar el abaratamiento para posicionarse en productos o portafolios con más potencial de ganancias, como en una de las Afores más riesgosas. Pero como las oportunidades suelen durar poco, para cuando el derecho de traspaso se restituya, puede que el potencial haya menguado o desaparecido.

- Es contraria a la filosofía de pensar a largo plazo. Las pérdidas del SAR fueron mayores en los colapsos financieros de 2020 y 2008-2009, por factores más perjudiciales o graves que los actuales. En ningún caso, pese a los reclamos de trabajadores por la disminución considerable de su saldo, se tomaron medidas duras para inhibir sus derechos fundamentales. Al cabo del tiempo, el precepto de esperar y atender el largo plazo se ha cumplido con creces: en todos los casos, los mercados se recuperaron y los ahorros se regeneraron. Por eso, en ese tipo de ocasiones hemos evocado aquí en Funds Society la importancia de aprovechar los precios bajos para hacer aportaciones voluntarias y/o cambiarse a una Afore con más potencial de ganancias.

- Supone una contravención, ya que infringiría el artículo 74 de la Ley del Sistema de Ahorro para el retiro, y el 41 del reglamento. Al menos. La fracción XIII bis del artículo 5º de la Ley, que faculta a la Comisión a “establecer medidas para proteger los recursos de los trabajadores cuando se presenten circunstancias atípicas en los mercados financieros…”, no otorga (creo) potestad para conculcar a los trabajadores un derecho que el mismo ordenamiento otorga. Aliviaría que la Comisión ilustrara sobre el sustento normativo de la conculcación. ¿Incurrió el regulador en una vulneración regulatoria? Por lo pronto, en esta coyuntura ocurre el relevo del presidente del organismo.

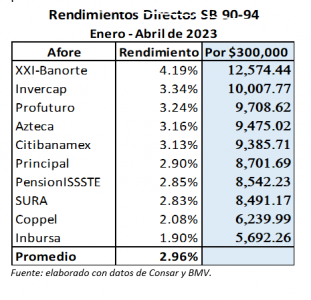

Rendimientos, acorde a expectativas, vuelven a la ¨normalidad¨

Al corte cuatrimestral, el periodo que abarca el primer estado de cuenta del año, la posiciones en la tabla de rendimiento directo continuaban validando las expectativas: las administradoras que suelen tomar más riesgo estaban en los primeros sitios; PensionIssste perdía un lugar respecto al corte a marzo, para ser séptima, e Inbursa se asentaba en el fondo. Se confirmaba también que la situación y el panorama del sistema tendían a “normalizarse”.

Véase, en la columna de la derecha, el rendimiento en pesos que habría generado un saldo de $300 mil en cada una de las gestoras, entre diciembre y abril. La diferencia entre el primero y el último, de más del doble, pesa. He ahí la importancia de haber permanecido en las más perdedoras o haberse cambiado a una de ellas. Y la recuperación sigue…

Columna de Arturo Rueda