La CONSAR anunció una modificación al régimen de inversión de las AFOREs: el límite para invertir en instrumentos estructurados (activos alternativos) aumentará del 20% al 30% (boletín de prensa). Esta ampliación, está sujeta a las condiciones que establecerá la Circular Única Financiera (CUF), cuya publicación está pendiente.

Aunque el mercado permanece a la expectativa de estos lineamientos, vale la pena revisar hacia dónde han evolucionado las preferencias de las AFOREs en los últimos tres años.

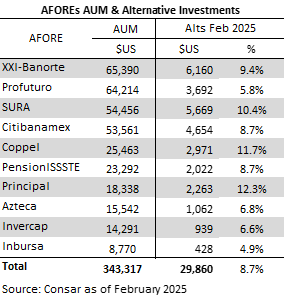

Al cierre de febrero, los activos bajo administración de las AFOREs ascendían a 343.317 millones de dólares, de los cuales 29.860 millones (8,7%) estaban invertidos en instrumentos estructurados, tanto locales como internacionales, a valor de mercado.

De ese total, estimaciones propias sugieren que 4,3% corresponde a inversiones locales (CKDs) y 4,4% a internacionales (CERPIs). Considerando que por regulación al menos el 10% del portafolio de los CERPIs debe invertirse en México, al menos 0,4% de ese 4,4% también tiene componente nacional, lo que lleva la proporción total de inversión local a 4,7% y la internacional a 4%.

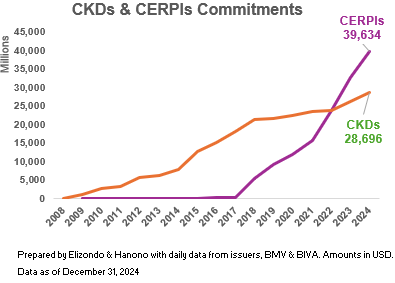

Ahora bien, si en lugar del valor de mercado se considera el capital comprometido, la fotografía cambia y la inversión en estructurados se eleva a 19,9% del total de activos, que es un nivel muy cercano al límite regulatorio. De ese porcentaje, 42% corresponde a CKDs (inversiones locales) y 58% a CERPIs, consolidando la inclinación del portafolio hacia los vehículos internacionales.

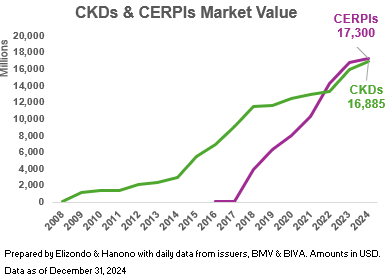

A valor de mercado, las inversiones locales están en 16.885 millones de dólares, mientras que las internacionales en 17.300 millones de dólares al cierre de diciembre, donde es a partir de 2022 cuando el valor de mercado de los CERPIs comienza a superar al de los CKDs.

Sin embargo, al revisar los compromisos de unos y otros si hay diferencias que favorecen a las inversiones internacionales: 39.634 millones de dólares de los CERPIs vs 26.696 millones de dólares de los CKDs.

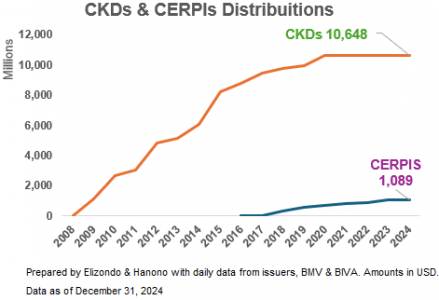

La antigüedad de los CKDs (2009) refleja una favorable tendencia a las distribuciones que al cierre de diciembre de 2024 se ubica en 10.648 millones de dólares, mientras que en el caso de los CERPIs (2016 e internacional 2018), apenas llega a los 1.089 millones de dólares.

La antigüedad de los CKDs (2009) refleja una favorable tendencia a las distribuciones que al cierre de diciembre de 2024 se ubica en 10.648 millones de dólares, mientras que en el caso de los CERPIs (2016 e internacional 2018), apenas llega a los 1.089 millones de dólares.

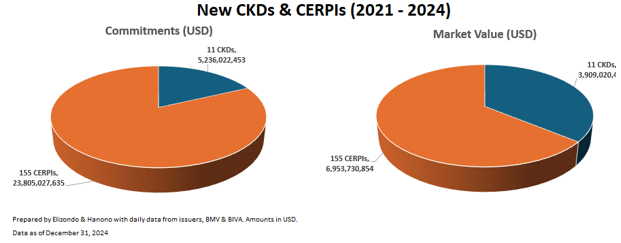

En los últimos tres años las nuevas colocaciones han favorecido a los CERPI respecto a los CKDs en número de fondos (155 de 161) y capital comprometido (82% del total emitido entre ambos).

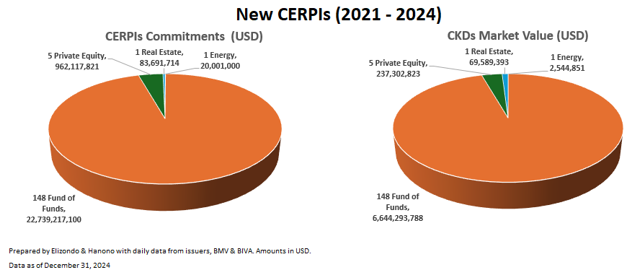

Las nuevas emisiones de CERPIs se han destinado a fondos de fondos y feeders de las AFOREs con un monto que asciende a 22.739 millones de dólares que equivale al 96% del capital comprometido. Estas inversiones les han permitido a las AFOREs paulatinamente invertir en fondos internacionales entre 2021 y 2024.

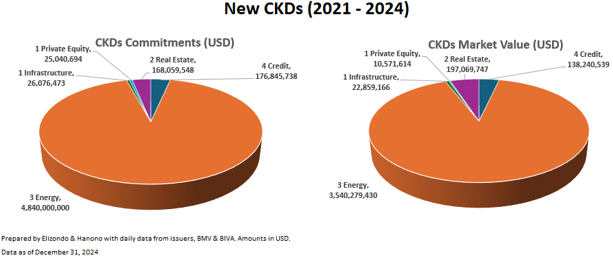

De las emisiones de CKDs, los compromisos se han canalizado básicamente al sector de energía (92%), crédito privado (3%) y bienes raíces (3%).

El nuevo límite en alternativos (estructurados) representa más que un simple aumento porcentual, una advertencia silenciosa para el mercado local. Si los CKDs no logran adaptarse a un entorno donde la eficiencia, diversificación y resultados son prioridad, corren el riesgo de quedar rezagados frente a vehículos mucho más alineados con la visión global de las AFOREs.

Por Funds Society, México

Por Funds Society, México