La dinámica reciente de los mercados de renta variable no tiene precedentes. Las principales cifras sugieren que la renta variable ha seguido subiendo en el primer semestre de 2024, impulsada principalmente por la euforia tecnológica estadounidense a medida que avanzamos hacia un futuro dominado por la inteligencia artificial. Sin embargo, aunque esto es totalmente cierto, un examen más detallado ayuda a comprender el alcance total de este mercado específico y desvela algunas señales de advertencia que los inversores deberían tener en cuenta.

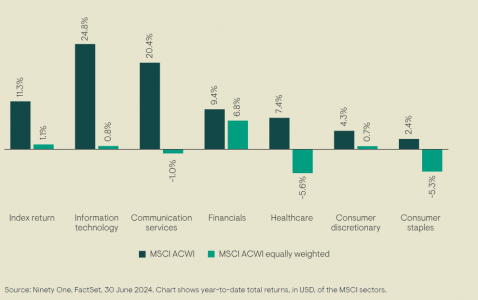

Si se observa el índice de referencia de la renta variable mundial -el MSCI ACWI-, que recoge cerca de 3.000 empresas de casi 50 mercados desarrollados y emergentes, el resultado es que subió un 11% en los seis primeros meses del año. Pero, a igualdad de ponderación (excluyendo el efecto de la capitalización bursátil), subió cerca de u 1%, y, de hecho, cayó en el segundo trimestre. El análisis de los principales motores del índice ofrece una imagen aún más cruda: el sector de tecnología de la información (TI) del ACWI ha subido cerca de un 25% este año, pero su ponderación es del 1%, con una dinámica similar en los servicios de comunicación.

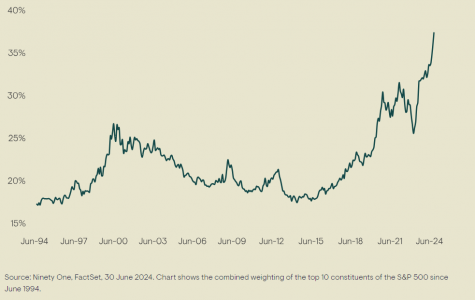

Un examen más detenido de los principales motores -ese puñado de megacaps- también ilustra la extraordinaria naturaleza del mercado actual. Durante la famosa burbuja de las puntocom de principios de siglo, los 10 primeros valores del S&P representaban algo más del 25% del índice completo de 500 activos. Tras su colapso, esta proporción se redujo a alrededor del 15% hace aproximadamente una década, pero desde 2014, la concentración ha vuelto a aumentar, hasta superar el 35% en los últimos dos años. Esto deja a los inversores expuestos a todo el índice -o a una sobreponderación hacia estos gigantes tecnológicos- expuestos a un riesgo de concentración significativo en caso de que cambie el sentimiento.

La evolución de los dos últimos años ha sido especialmente llamativa. La capitalización bursátil total de las Siete Magníficas ascendía a 16 billones de dólares a finales de junio, frente a los 12,3 billones de principios de año (gran parte de esta cifra se debe a NVIDIA)1. Esta cifra por sí sola les colocaría cómodamente como la tercera mayor economía del mundo, por detrás de EE.UU. y China. Para contextualizar, Alemania -la tercera mayor economía- genera unos 4,6 billones de dólares de PIB cada año 2.

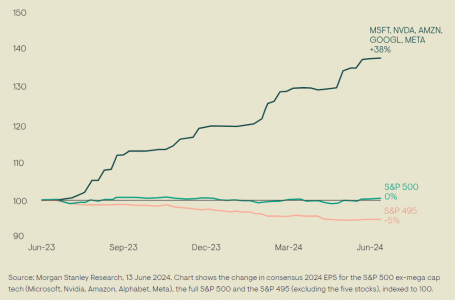

Sin embargo, a pesar de todo este impulso, es importante determinar qué está ocurriendo con los fundamentales. Al fin y al cabo, el crecimiento de los beneficios y del flujo de caja libre es lo que impulsa la evolución de los precios de las acciones a largo plazo. Si bien es cierto que las presiones inflacionistas están remitiendo, el mercado ha revisado sus perspectivas para los tipos de interés, que se espera que se mantengan al alza durante más tiempo. Esto afectará tanto a las empresas como a los consumidores. Se observan signos de moderación en la economía estadounidense, ya que el PIB del primer trimestre no cumplió con las expectativas. Además, se han producido revisiones negativas de los beneficios del S&P 500 en lo que va de año, si se excluyen las cinco empresas con mejores resultados (Microsoft, Nvidia, Amazon, Alphabet y Meta). También se percibe una debilidad subyacente en el consumidor estadounidense; las ventas minoristas se han debilitado, y el exceso de ahorro acumulado tras la pandemia de COVID se ha erosionado, pasando de 2,1 billones de dólares en agosto de 2021 a 72.000 millones de dólares negativos en marzo de 2024 3.

La reciente dinámica del mercado ha favorecido fuertemente el impulso, el crecimiento y el carácter cíclico, lo que ha resultado ser un viento en contra para la exposición purista a la calidad. Es probable que la resistencia probada de los beneficios adquiera mayor importancia en este mercado a corto plazo con perspectivas cada vez más inciertas. Las carteras formadas por compounders resistentes, que han combinado con éxito flujos de caja a niveles de rentabilidad elevados y sostenibles deberían estar bien situadas para obtener mejores resultados en los próximos años. La solidez de los fundamentales ha sido la base de la rentabilidad a lo largo del tiempo. Creemos que es sólo cuestión de tiempo que el mercado vuelva a esta norma histórica.

Puede leer más sobre quality investing en este enlace.

Columna de Clyde Rossouw, Head of Quality en Ninety One.

Información importante

Esta comunicación se facilita únicamente a título informativo y no debe interpretarse como un asesoramiento.

Toda la información que contiene se considera fiable, pero puede ser inexacta o incompleta. Las opiniones expresadas son las del autor en el momento de la publicación y no reflejan necesariamente las de Ninety One.

Las opiniones expresadas son sinceras, pero no están garantizadas y no deben considerarse fiables.

Todos los derechos reservados. Publicado por Ninety One.

Para más información sobre índices, calificaciones de fondos, rendimientos, rentabilidades previstas, resultados de pruebas retrospectivas, resultados de modelos de rentabilidad, rentabilidades hipotéticas, el equipo de inversión, nuestro proceso de inversión y nombres de carteras específicas, haga clic aquí.

1 Fuente: Bloomberg, al 30 de junio de 2024

2 Fuente: Fondo Monetario Internacional

3 Fuente: Fed de San Francisco, mayo 2024

Por Funds Society

Por Funds Society