En un momento cuando los principales bancos centrales del mundo empiezan a bajar los tipos de interés, muchos inversores están considerando algún tipo de reposicionamiento para sus carteras que, en muchos casos, incluye iniciar asignaciones, o aumentarlas, a los mercados emergentes.

Como inversores centrados en los mercados emergentes, el equipo observa tres factores clave que los inversores deberían tener en cuenta a la hora de evaluar la deuda de mercados emergentes como clase de activo.

En primer lugar, el argumento estratégico de la deuda de mercados emergentes. Una asignación a esta clase de activos en particular puede aportar tres ventajas clave: diversificación, posibilidad de obtener mayores ingresos y oportunidades de obtener mayores rentabilidades.

En segundo lugar, el argumento táctico de la deuda de los mercados emergentes sigue siendo muy sólido a día de hoy. El actual entorno macroeconómico se caracteriza por un dólar estadounidense moderadamente fuerte, restricción en la política monetaria posterior al pico y unos fundamentales más sólidos en muchos de los mercados emergentes frente a muchos de los mercados desarrollados en términos generales. Esta combinación de factores debería respaldar a la deuda de los mercados emergentes.

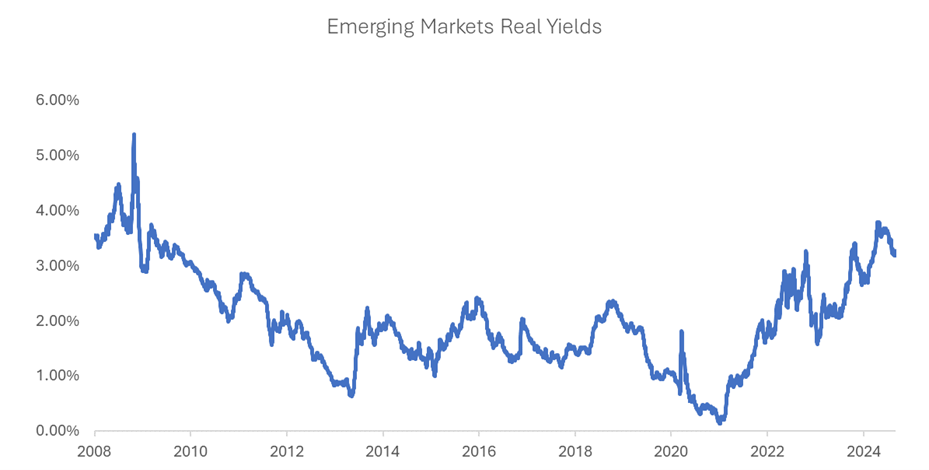

Por su parte, las valoraciones en este segmento se encuentran en un momento atractivo frente a muchas otras áreas de los mercados capitales. La mejor muestra de ello está representada por el elevado nivel actual de las tires reales en los diferentes mercados emergentes frente a los niveles de los últimos 15 años.

Fuente: Bloomberg, J.P. Morgan, Morgan Stanley Investment Management. Los datos abarcan del 1/1/2008 al 8/31/2024. Los rendimientos reales se calculan como rendimientos nominales menos la inflación general prevista en 18-30 meses por los economistas encuestados por Bloomberg. Excluye a Argentina, Turquía y Rumanía. Las previsiones/estimaciones se basan en las condiciones actuales del mercado, están sujetas a cambios y pueden no llegar a materializarse necesariamente. Los datos facilitados se facilitan exclusivamente con fines informativos. La rentabilidad pasada no garantiza resultados futuros. Los puntos de vista y las opiniones que se expresan son los del equipo de Deuda de Mercados Emergentes de Morgan Stanley Investment Management en el momento de redactar este documento y pueden variar en cualquier momento debido a las condiciones del mercado, económicas o de otro tipo, y es posible que no lleguen a materializarse. Las previsiones/estimaciones se basan en las condiciones actuales del mercado, están sujetas a cambios y pueden no llegar a materializarse necesariamente.

Desde el punto de vista táctico, el gran interés que ha observado el equipo últimamente hacia esta clase de activos sugiere que podría producirse una reversión de las salidas netas de los últimos dos años y medio, a medida que la búsqueda de riesgo comience a ajustarse al cambiante mercado global.

Por último, el equipo considera que dentro de los mercados emergentes existen numerosos puntos de inflexión en todo el mundo. La gran variedad de resultados que observa el equipo en las economías emergentes crea un entorno especialmente apto para la selección de países, un aspecto central para las cerca de 50 personas que forman el equipo desde hace 40 años.

Con el fin de maximizar todos los beneficios que brindan la diversificación, los ingresos y la rentabilidad, los inversores deben buscar gestores capaces de analizar, seleccionar e invertir en las oportunidades más atractivas de divisas, tipos de interés, deuda soberana y crédito. Un conjunto de oportunidades tan amplio y diverso requiere una gran capacidad de “research”, así como una infraestructura de “trading” y operacional necesaria para poder acceder a las acciones más difíciles de alcanzar.

Tribuna de Brad Godfrey, co director de mercados emergentes de Morgan Stanley IM.

Todos los datos que se presentan son vigentes a 8 de agosto de 2024.

Consideraciones sobre riesgos

No existe garantía de que una cartera vaya a alcanzar su objetivo de inversión. Las carteras están expuestas al riesgo de mercado, que es la posibilidad de que los valores de mercado de los títulos de la cartera bajen y que, por consiguiente, el valor de las acciones de la cartera sea inferior al que usted pagó por ellas. Los valores de mercado pueden cambiar a diario por acontecimientos económicos y de otro tipo (por ejemplo, catástrofes naturales, crisis sanitarias, atentados terroristas, conflictos y disturbios) que afecten a mercados, países, compañías o gobiernos. Resulta difícil predecir el momento en que se producirán tales acontecimientos, así como su duración y sus posibles efectos adversos (por ejemplo, para la liquidez de las carteras). En consecuencia, su inversión en una cartera podrá comportar pérdidas. Los títulos de renta fija están sujetos a la capacidad del emisor de realizar puntualmente los pagos del capital principal y los intereses (riesgo de crédito), a las variaciones de los tipos de interés (riesgo de tipos de interés), a la solvencia del emisor y a la liquidez del mercado en general (riesgo de mercado). En un entorno de subidas de los tipos de interés, los precios de los bonos pueden caer y dar lugar a periodos de volatilidad y a aumentos de los reembolsos en las carteras. En un entorno de caídas de los tipos de interés, la cartera puede generar menos ingresos. Los títulos más a largo plazo pueden ser más sensibles a las variaciones de los tipos de interés. Los bonos de titulización hipotecaria y los bonos de titulización de activos son sensibles al riesgo de amortización anticipada y a un mayor riesgo de impago y podrían ser difíciles de valorar y de vender (riesgo de liquidez). Asimismo, están sujetos a riesgos de crédito, de mercado y de tipos de interés.

No existen garantías de que una estrategia de inversión vaya a funcionar en todas las condiciones de mercado, por lo que cada inversor debe evaluar su capacidad para invertir a largo plazo, especialmente en periodos de retrocesos en el mercado.

Una cuenta gestionada por separado podría no ser adecuada para todos los inversores. Las cuentas gestionadas por separado según la estrategia concreta incluyen diversos títulos que pueden no seguir necesariamente la rentabilidad de un índice concreto. Antes de invertir, estudie minuciosamente los objetivos de inversión, los riesgos y las comisiones de la estrategia. Se requiere un nivel mínimo de activos. Para obtener información importante sobre los gestores de inversiones, consulte la parte 2 del formulario ADV.

Los puntos de vista y las opiniones y/o los análisis expresados pertenecen al autor o al equipo de inversión en la fecha de elaboración de este documento, podrán variar en cualquier momento sin previo aviso debido a las condiciones del mercado o económicas y podrían no llegar a materializarse.

Este documento se ha preparado sobre la base de información disponible de forma pública, datos desarrollados internamente y otras fuentes externas consideradas fiables. Sin embargo, no se formula declaración alguna con respecto a su exactitud y la firma no ha buscado verificar de forma independiente la información obtenida de fuentes públicas y de terceros.

Este documento es una comunicación general que no es imparcial y toda la información provista se ha elaborado exclusivamente a efectos ilustrativos y formativos y no constituye una oferta o una recomendación para comprar o vender títulos concretos ni para adoptar una estrategia de inversión determinada. La información recogida en este documento no se ha elaborado atendiendo a las circunstancias particulares de ningún inversor y no constituye asesoramiento de inversiones ni debe interpretarse en modo alguno como asesoramiento fiscal, contable, jurídico o regulatorio. Por consiguiente, antes de tomar una decisión de inversión, los inversores deben consultar a un asesor jurídico y financiero independiente para que les informe sobre las consecuencias fiscales de dicha inversión.

La firma no ha autorizado a intermediarios financieros a utilizar y distribuir este documento salvo que su uso o su distribución sean conformes con las disposiciones legislativas y reglamentarias aplicables. Además, los intermediarios financieros deberán comprobar por sí mismos que la información recogida en este documento es adecuada para las personas destinatarias, teniendo en cuenta sus circunstancias y sus objetivos. La firma no será responsable del uso o el uso inapropiado de este documento por cualesquiera tales intermediarios financieros y declina toda responsabilidad al respecto.

Este documento podrá traducirse a otros idiomas. Cuando se haga tal traducción, la versión en inglés se considerará definitiva. En caso de discrepancias entre la versión en inglés y cualquier versión de este documento en otro idioma, prevalecerá la versión en inglés.

La totalidad o parte de este documento no puede ser reproducida, copiada, modificada, utilizada para crear un trabajo derivado, ejecutada, mostrada, publicada, cargada, objeto de licencia, enmarcada, distribuida o transmitida directa o indirectamente ni cualquiera de sus contenidos divulgados a terceros sin el consentimiento expreso por escrito de la firma. Este documento no puede ser objeto de enlace a menos que el hipervínculo sea para uso personal y no comercial. Toda la información que figura en este documento es propia y cuenta con la protección de la legislación sobre derechos de autor y demás leyes aplicables.

Eaton Vance forma parte de Morgan Stanley Investment Management. Morgan Stanley Investment Management es la división de gestión de activos de Morgan Stanley.

DISTRIBUCIÓN

Este documento se dirige exclusivamente a personas que residan en jurisdicciones donde la distribución o la disponibilidad de la información que aquí se recoge no vulneren las leyes o los reglamentos locales y solo se distribuirá entre estas personas.

MSIM, división de gestión de activos de Morgan Stanley (NYSE: MS), y sus filiales disponen de acuerdos a fin de comercializar los productos y servicios de cada compañía. Cada filial de MSIM está regulada según corresponda en la jurisdicción en la que lleva a cabo su actividad. Las filiales de MSIM son: Eaton Vance Management (International) Limited, Eaton Vance Advisers International Ltd, Calvert Research and Management, Eaton Vance Management, Parametric Portfolio Associates LLC y Atlanta Capital Management LLC.

Este documento lo ha emitido una o más de las siguientes entidades:

EMEA:

Este documento se dirige únicamente a clientes profesionales/acreditados.

En la UE, los documentos de MSIM y Eaton Vance los emite MSIM Fund Management (Ireland) Limited (“FMIL”). FMIL está regulada por el Banco Central de Irlanda y está constituida en Irlanda como sociedad de responsabilidad limitada con el número de registro 616661 y tiene su domicilio social en 24-26 City Quay, Dublín 2, DO2 NY19 (Irlanda).

España: MSIM FMIL (Madrid Branch), calle Serrano 55, 28006 Madrid (España).

América Latina (Brasil, Chile Colombia, México, Perú y Uruguay)

Este documento se destina a que lo utilicen exclusivamente inversores institucionales o inversores aptos. Toda la información aquí incluida es confidencial y tiene como único fin su uso y su análisis por el destinatario legítimo, que no podrá facilitarse a terceros. Este documento se facilita con fines meramente informativos y no constituye oferta pública, invitación o recomendación para comprar o vender cualquier producto, servicio, valor o estrategia. Las decisiones de invertir solo se deben tomar después de leer la documentación de la estrategia y de llevar a cabo un procedimiento de diligencia debida en profundidad e independiente.

3841416 Cad. 30/09/2025

Por Funds Society

Por Funds Society