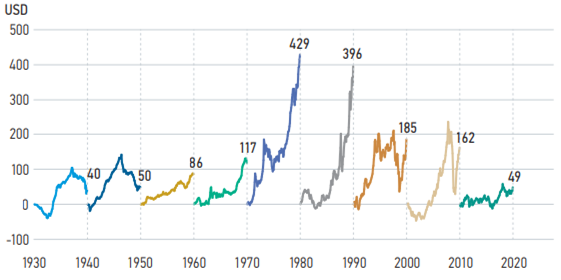

En la década de 2010, la renta variable de mercados emergentes obtuvo su peor rentabilidad como clase de activo desde la década de 19301. Tan solo subió un 49%, en comparación con un promedio del 203% en las siete décadas anteriores2. Los países que conforman los mercados emergentes registraron altos déficits comerciales y fiscales debido a un legado de políticas fiscales y monetarias laxas, lo que provocó la depreciación de las divisas y forzó una limpieza de sus balances.

2010: La peor década para los mercados emergentes desde 1930

Rentabilidad total acumulada de los mercados emergentes durante cada década

Datos a 31 de diciembre de 2019

Fuente: MSIM, Bloomberg, FactSet, Haver. Rentabilidades totales renta variable, USD.

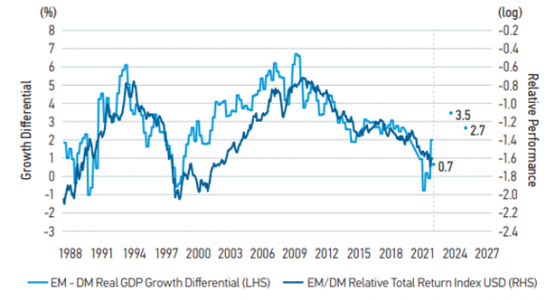

Otro factor importante que lastró la rentabilidad de la renta variable de los mercados emergentes en la última década fue el deterioro del diferencial de crecimiento entre las economías emergentes y el mundo desarrollado, que es el impulsor clave históricamente de las rentabilidades relativas de esta clase de activos.

El diferencial de crecimiento favorece ahora a mercados emergentes

Diferencial de crecimiento y rentabilidad relativa de los mercados emergentes frente a los mercados desarrollados

Datos a 5 de diciembre de 2022. Ponderado por PIB.

Fuente: MSIM, Bloomberg, Factset, Haver. Pronóstico = estimaciones del sector privado con consenso de Bloomberg. Los pronósticos/estimaciones se basan en las condiciones actuales del mercado, están sujetos a los principales cambios y pueden no llegar a materializarse.

Tras más de una década estando por detrás de las economías desarrolladas, especialmente frente a la renta variable estadounidense, los mercados emergentes se encuentran ahora en una posición mucho mejor para superar a los países desarrollados en esta década, aquí hay algunas razones:

- Los diferenciales de crecimiento ahora favorecen a la renta variable de mercados emergentes

- La deuda soberana de mercados emergentes se encuentra en mejor forma comparada con mercados desarrollados, debido a la mejora de la deuda pública y las situaciones fiscales

- El crédito de mercados emergentes se encuentra en mejor posición debido al desapalancamiento

- Los balances externos de los mercados emergentes han mejorado en comparación con la última década

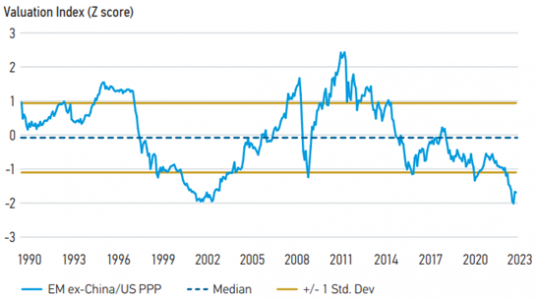

- La renta variable y las divisas de los mercados emergentes cotizan en valoraciones de crisis

Las divisas de mercados emergentes ex-China se encuentran a niveles mínimos de crisis

Valoraciones de las divisas de los mercados emergentes ex China ppp

Datos a 5 de diciembre de 2022.

Fuente: Análisis MSIM, Bloomberg, FactSet, Haver.

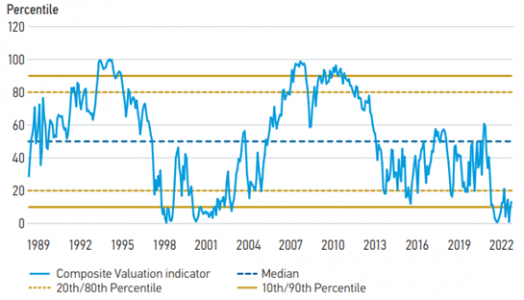

Las valoraciones relativas de la renta variable en mercados emergentes también se encuentran en mínimos a nivel de crisis

Indicador de valoración de mercados emergentes frente a mercados desarrollados

Datos a 5 de diciembre de 2022

Fuente: MSIM, Bloomberg, FactSet, Haver. Medida compuesta de 6 métricas de valoraciones: precio/valor contable, 12 meses al año. PER, PER, precio/ventas, ganancias por precio/efectivo, rendimiento de dividendos.

La economía y los mercados chinos también han estado marcados por décadas. Si bien en la década de 2000 se produjo el último repunte de la “vieja” China y en la de 2010 el auge de la “nueva” China, 2020 será la década de la “China 3.0”, con el gobierno priorizando la ciencia y las tecnologías fronterizas. Los motores de la economía y los mercados de China también deberían evolucionar en esta década. Dado que China constituye el 30% del índice MSCI EM, no creemos que la inversión pasiva pueda captar estas temáticas, ya que una gran parte del índice todavía está formado por compañías de la China “antigua”. En la actualidad, la “China 3.0” es una pequeña parte del índice. Ha llegado el momento de mirar más allá de la ponderación del 30% de China en el índice y centrarse en mercados, sectores y empresas que estructuralmente puedan beneficiarse de las nuevas tendencias en la región.

Creemos que la mayoría de los inversores están infrapoderados en mercados emergentes, considerando las rentabilidades potenciales de los catalizadores de esta clase de activos para la próxima década. La asignación media activa de fondos de renta variable global a mercados emergentes es del 5,2%, muy por debajo de la asignación media de los últimos 20 años del 9%3. El entorno para invertir en mercados emergentes nunca será fácil, pero centrándonos en la selección de países, la selección de acciones y las temáticas estructurales, creemos que los inversores pueden cosechar recompensas, especialmente en esta etapa de su ciclo económico y de mercado.

En Morgan Stanley IM, el equipo de renta variable de mercados emergentes cuenta con gran experiencia en inversión en diferentes ciclos de mercado, lo cual nos ayuda a tomar mejores decisiones de inversión y generar rentabilidades atractivas a largo plazo.

1 MSIM, Bloomberg, FactSet, Haver.

2 MSIM, Bloomberg, FactSet, Haver. Rentabilidades de mercados emergentes basadas en MSCI EM Index.

SOLO PARA CLIENTES PROFESIONALES Y NO PARA DISTRIBUCIÓN ULTERIOR.

Los puntos de vista y las opiniones son los del autor a la fecha de publicación y pueden cambiar en cualquier momento debido a las condiciones económicas o del mercado y pueden no llegar a materializarse. Las opiniones expresadas no reflejan las opiniones de todo el personal de inversión de Morgan Stanley Investment Management (MSIM) y sus subsidiarias y filiales (en conjunto, la Compañía), y pueden no reflejarse en todas las estrategias y productos que la Compañía ofrece.

Los pronósticos y/o las estimaciones que se proporcionan en este documento están sujetos a cambios y pueden no llegar a materializarse. La información relativa a las rentabilidades de mercado previstas y las perspectivas de mercado se basa en el análisis y las opiniones de los autores o del equipo de inversión. Estas conclusiones son de naturaleza especulativa, pueden no llegar a materializarse y no pretenden predecir el rendimiento futuro de ninguna estrategia o producto específico que la Compañía ofrezca. Los resultados futuros pueden diferir significativamente dependiendo de factores como los cambios en los valores o los mercados financieros o las condiciones económicas generales.

Este material es una comunicación general, que no es imparcial, con fines meramente informativos y educativos, no una recomendación para comprar o vender valores específicos, ni para adoptar una estrategia de inversión en particular. La información no aborda los objetivos financieros, la situación o las necesidades específicas de los inversores individuales.

DISTRIBUCIÓN

Este material solo está destinado a personas residentes en jurisdicciones donde dicha distribución o disponibilidad no estaría en contra de las leyes o regulaciones locales, y solo se distribuirá a estas personas.

EMEA:

Este material es solo para clientes profesionales/inversores acreditados

En la UE, los materiales de MSIM son emitidos por MSIM Fund Management (Ireland) Limited (“FMIL”). FMIL está regulada por el Banco Central de Irlanda y se constituye en Irlanda como una sociedad privada limitada por acciones con número de registro de sociedad 616661 y tiene su domicilio social en The Observatory, 7-11 Sir John Rogerson’s Quay, Dublín 2, D02 VC42, Irlanda.

Spain: MSIM FMIL (Madrid Branch), Calle Serrano 55, 28006, Madrid, Spain.

CRC5440569 EXP01/31/2024

Por Funds Society, Miami

Por Funds Society, Miami