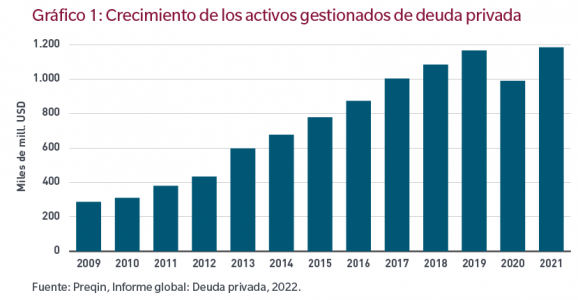

La deuda privada empezó a cobrar impulso como clase de activos después de la crisis financiera mundial. En efecto, el volumen de activos gestionados de deuda privada ha registrado un impresionante crecimiento medio anual del 12,5% desde 2009, hasta alcanzar los 1,2 billones de USD en 2021 (gráfico 1). El entorno no podía ser más propicio. Las sucesivas rondas de expansión cuantitativa de la Reserva Federal estadounidense y otros bancos centrales provocaron una considerable contracción de los rendimientos de la renta fija mundial. Esto, aunado al estrechamiento de los diferenciales de crédito tras la recuperación económica, llevó a los inversores a iniciar una búsqueda desesperada de rendimiento, que acabaron encontrando en el crédito privado. El fuerte apetito por la deuda privada también se vio favorecido por una normativa financiera más estricta en el periodo posterior a la crisis financiera, lo que se tradujo en un énfasis en el desapalancamiento y la reconstitución de colchones de capital por parte de las entidades bancarias, en detrimento de las tradicionales actividades de préstamo.

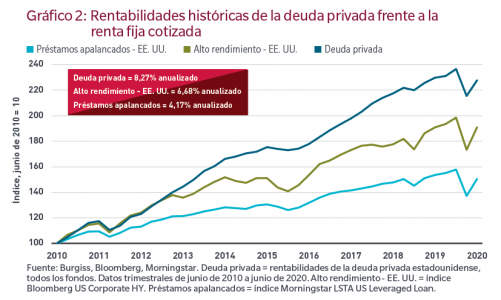

La deuda privada generó unas rentabilidades relativamente sólidas en la última década. Si analizamos los datos históricos, observamos que la deuda privada superó en rentabilidad a la deuda cotizada de alto rendimiento y a los préstamos apalancados (gráfico 2). De junio de 2010 al junio de 2020, la deuda privada cosechó unas rentabilidades del 8,27% en términos anualizados, es decir, alrededor de un 1,6% más que la deuda de alto rendimiento tradicional. Esta rentabilidad superior resulta especialmente evidente durante el periodo comprendido entre 2013 y 2018, cuando los rendimientos de la renta fija cotizada se situaban en cotas bastante reducidas.

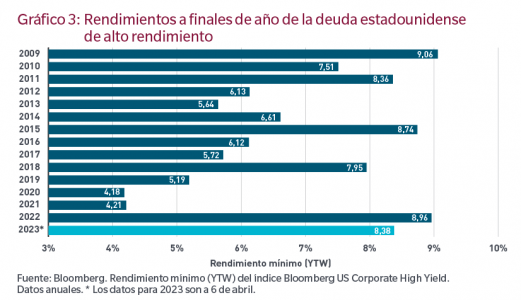

No obstante, creemos que la tendencia de la deuda privada se ha invertido y que la renta fija cotizada constituye ahora una alternativa interesante (y de menor riesgo). Para empezar, hemos asistido a una pronunciada recuperación de las valoraciones de la renta fija, gracias a la fuerte corrección de los tipos en los últimos trimestres. En estos momentos, el alto rendimiento estadounidense ofrece unos rendimientos globales de en torno al 8,5%, lo que constituye un nivel muy atractivo desde una perspectiva histórica (gráfico 3). De hecho, en términos percentiles, los rendimientos de la deuda estadounidense de alto rendimiento en los diez últimos años se sitúan en el 92,2%, lo que indica que los rendimientos han sido históricamente más elevados de lo que son actualmente en tan solo un 7,8% del tiempo. Dicho de otro modo, los inversores que buscan rendimiento pueden dirigirse ahora a los mercados cotizados.

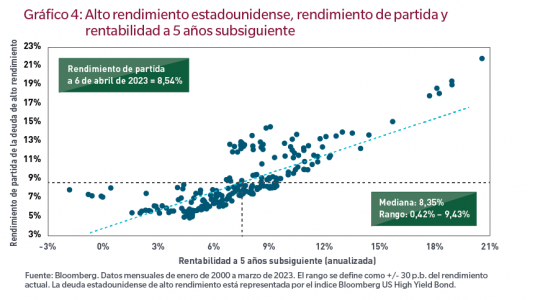

Se trata de un cambio importante, habida cuenta de la forma en la que se obtienen rentabilidades de la renta fija. El rendimiento de partida constituye el motor principal de las rentabilidades de la renta fija, así como el componente más estable y predecible de la rentabilidad total, por lo que probablemente tendrá una influencia significativa en las rentabilidades futuras. Según los datos históricos, cuando los rendimientos se situaban en niveles similares a los actuales, las rentabilidades medianas subsiguientes a 5 años ascendían al 8,35%, en un rango de entre un 0,42% y un 9,43% (gráfico 4). Esto sugiere que las rentabilidades son ampliamente comparables a las rentabilidades de la deuda privada en su década dorada.

De cara al futuro, creemos que la capacidad de la deuda privada para lograr una rentabilidad superior a la del alto rendimiento tradicional se ha visto enormemente menoscaba por lo que denominamos el “gran reajuste de las valoraciones de la renta fija”. A su vez, esto podría conllevar una considerable disminución de la prima de iliquidez, es decir, la prima que la deuda privada ofrece a los inversores para compensar la falta de liquidez de la clase de activos.

Es bien conocido que una proporción sustancial de las operaciones de deuda privada se basan en tipos variables. Cuando los tipos se corrigieron al alza debido a los crecientes riesgos de inflación, los tipos variables constituían un componente importante del atractivo de la deuda privada. Ahora bien, en nuestra opinión, este ya no es el caso, dado el punto del ciclo de tipos en el que nos hallamos. La mayor parte de los bancos centrales ya han completado sus ciclos de endurecimiento, o están a punto de hacerlo. Los tipos del mercado ya no están expuestos a un riesgo alcista tras la reciente corrección. Del mismo modo, las características de cobertura frente a la inflación de un instrumento a tipo variable son ahora menos valiosas, puesto que la dinámica de la inflación ha mejorado.

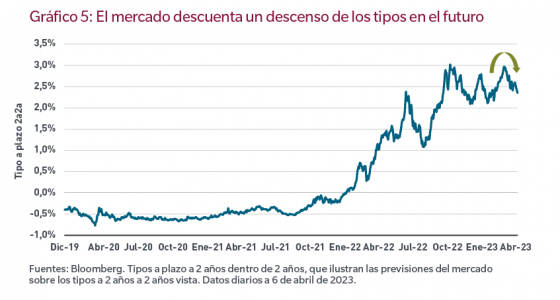

En concreto, la inflación parece haber tocado techo en muchos mercados, incluido el estadounidense, y creemos que las fuerzas desinflacionarias están ahora bien consolidadas, debido al agresivo endurecimiento monetario. En esta coyuntura, parece más razonable establecer exposiciones de mayor duración que apostar por los tipos variables. Si analizamos los tipos estadounidenses a plazo a 2 años, que actualmente cotizan al 2,35% frente al 4% de los tipos al contado a 2 años, se observa claramente que el mercado anticipa ahora una menor corrección de los tipos en el futuro (gráfico 5).

El reciente énfasis en el riesgo de liquidez probablemente reducirá el atractivo de la deuda privada de cara al futuro. La deuda privada resulta mucho menos líquida que la renta fija cotizada, puesto que no puede negociarse a través de medios convencionales y ofrece mucha menos transparencia que la deuda cotizada. La crisis de las pensiones del Reino Unido en 2022 y las turbulencias bancarias en Estados Unidos y Europa en marzo de 2023 fueron duros recordatorios de que una sólida gestión del riesgo de liquidez constituye un pilar importante de todo proceso de inversión.

En otras palabras, la gestión de la liquidez representa en la actualidad una prioridad para los inversores mundiales. En condiciones de mercado extremas, renunciar a la liquidez de la cartera puede suponer un coste muy difícil de gestionar. Al optar por una asignación a la deuda privada, los inversores también deciden sacrificar parte de la liquidez de la cartera. Con esto en mente, consideramos que una asignación sobreponderada a la deuda privada puede ser ahora más difícil de justificar, sobre todo en el caso de los inversores con significativas necesidades de liquidez. En cambio, la renta fija cotizada ofrece una alternativa mucho más favorable si se desea mantener una adecuada liquidez de la cartera.

El mayor riesgo de crédito vinculado a la deuda privada podría ser difícil de justificar en un entorno caracterizado por unos crecientes riesgos de recesión. Por lo general, la deuda privada comporta un mayor riesgo de crédito inherente a las pequeñas y medianas empresas. Además, también suele implicar un mayor apalancamiento y complejidad estructural, lo que dificulta la evaluación de los riesgos. En general, estos factores podrían suponer un serio problema para el crédito privado, a nuestro parecer, sobre todo cuando nos enfrentamos a la amenaza de una recesión.

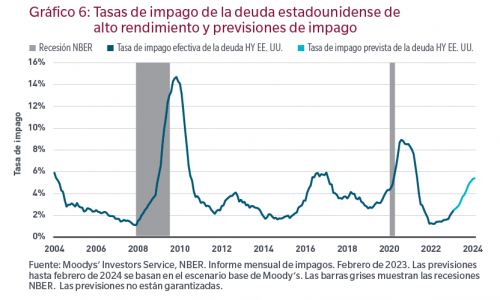

En vista de la reciente volatilidad macroeconómica, la evaluación de los riesgos macroeconómicos resulta especialmente complicada. Si bien es verdad que se prevé un repunte de los impagos en los bonos de alto rendimiento cotizados, las perspectivas sobre el riesgo de impago en el mercado de alto rendimiento se mantienen bastante favorables. De entrada, las actuales tasas de impago siguen siendo bastante reducidas, dado el punto del ciclo económico en el que nos hallamos. Según las estimaciones de Moody’s, las últimas tasas de impago se sitúan en el 2,5% y en el 2,2% para Estados Unidos y Europa, respectivamente. Utilizando el escenario base de Moody’s, que nos parece razonable, las tasas de impago se incrementarían hasta solo un 5,4% en los 12 próximos meses en Estados Unidos y hasta solo un 3,9% en Europa (gráfico 6). Dicho de otro modo, las tasas de impago no deberían alcanzar los niveles que suelen asociarse con las recesiones.

La renta fija cotizada vuelve a cobrar protagonismo, también como una alternativa atractiva a la deuda privada. El entorno de valoración de la renta fija cotizada resulta ahora interesante, dada la reducción de la llamada “prima de iliquidez” de la deuda privada. Además, muchas de las características del crédito privado que revestían atractivo en el pasado se están poniendo en entredicho, sobre todo el mayor riesgo de crédito y sus predominantes tipos variables.

Tribuna de Benoit Anne, director del grupo de soluciones de inversión de MFS Investment Management.