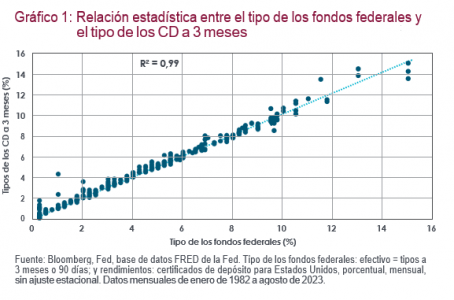

En vista de que el ciclo de endurecimiento de la Fed está tocando a su fin (o casi), nos parece probable que los resultados del efectivo sean más deslucidos que los del crédito próximamente. Tradicionalmente, cuando los tipos de los bancos centrales alcanzan su cota máxima, se produce un importante punto de inflexión en lo tocante al rendimiento inferior del efectivo con respecto al de la renta fija. En este informe, analizaremos la evolución del efectivo utilizando el tipo de los certificados de depósito (CD) estadounidenses a 3 meses, a cuyos datos a largo plazo se puede acceder fácilmente. Como se observa en el gráfico 1, el tipo de los fondos federales y el tipo de los CD a 3 meses han exhibido una estrechísima correlación. Dicho de otro modo, en términos históricos, el tipo de los CD ha venido determinado por tipo oficial de la Reserva Federal estadounidense.

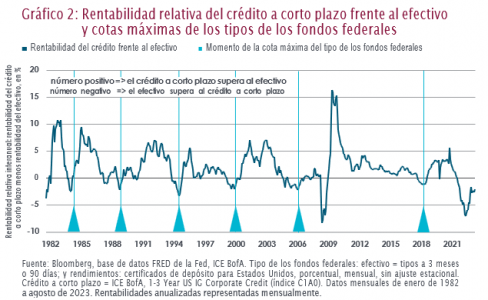

La historia nos indica que el efectivo ha empezado a perder gas con respecto al crédito a corto plazo poco después de que el tipo de los fondos federales haya marcado su nivel máximo. Analizando los datos históricos de la política monetaria de la Fed desde 1982, hemos identificado seis ciclos diferentes de endurecimiento de la Fed. En conjunto, el rendimiento del efectivo se situó por detrás del crédito a corto plazo, de media, tres meses después de que se alcanzara la cota máxima del tipo de los fondos federales, como se muestra en el gráfico 2. De hecho, la rentabilidad relativa del crédito frente al efectivo normalmente se recuperaba hasta entrar en territorio positivo poco después de que el tipo de la Fed hubiera alcanzado el nivel máximo del ciclo.

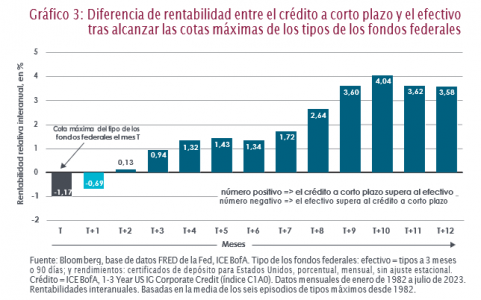

La diferencia negativa de rendimiento del efectivo ha ido aumentando con el paso de los años. Según los datos históricos, en los primeros meses siguientes al fin del ciclo de endurecimiento de la Fed, el rendimiento inferior del efectivo era modesto. Por ejemplo, tres meses después de registrarse la cota máxima, la rentabilidad del crédito a corto plazo superaba a la del efectivo en tan solo un 0,94% de media. Sin embargo, pasado ese periodo, la rentabilidad inferior del efectivo iba haciéndose cada vez más patente hasta situarse, de media, en el 3,6% en el noveno mes, y seguía siendo elevada después (gráfico 3).

Cabe la posibilidad de que ya estemos en el mes T+2. Todavía perdura el debate sobre si la Fed ya ha finalizado o no su ciclo de subidas tras su último aumento de tipos de julio. No obstante, en términos generales, o bien hemos llegado al final, o bien estamos muy cerca. En nuestra opinión, existen numerosos argumentos convincentes que respaldan la idea de que la Fed ya ha situado los tipos en su máximo de este ciclo. En particular, el sustancial progreso en el frente de la desinflación ha proporcionado al banco central mucha más tranquilidad. Si de verdad nos encontramos en el mes T+2, esto sugeriría que, según nuestro análisis de los datos históricos, podemos estar muy cerca del inicio del ciclo de rendimiento inferior del efectivo.

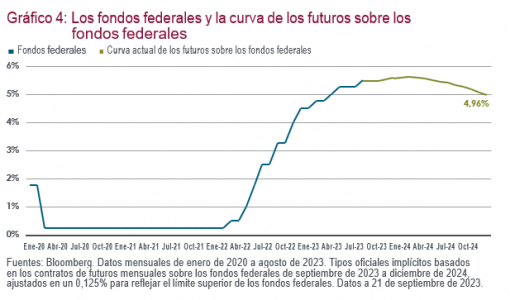

Tomando como referencia el actual tipo oficial de la Fed, los tipos del efectivo deberían bajar durante los próximos trimestres. Según hemos comentado, el factor que más incide en los tipos del efectivo es el tipo de los fondos federales. Actualmente, la curva de futuros sobre los fondos federales apunta a la posibilidad de un recorte de estos tipos hasta el 4,96% para finales de 2024, y las rebajas de tipos empezarían en el tercer trimestre. Este cambio en los tipos empañaría las perspectivas del rendimiento del efectivo.

Dada la coyuntura macroeconómica, creemos que tiene sentido asumir más riesgo de crédito. Esto se debe a que las perspectivas macroeconómicas han mejorado en las últimas semanas, puesto que los temores a una recesión se han disipado ligeramente. De hecho, gana fuerza la hipótesis de un aterrizaje suave, que no resulta tan favorable para un sesgo muy defensivo. Se trata de un dato importante para la renta fija, ya que podría reducir el riesgo de una acusada ampliación de los diferenciales en caso de recesión. Sin embargo, vistas la velocidad y la magnitud del actual ciclo de subidas, el riesgo de nuevas medidas agresivas de endurecimiento parece escaso, lo que podría revelarse beneficioso para la renta fija. Nuestro indicador del ciclo económico actualmente señala que el riesgo de recesión ha bajado sensiblemente, si bien persiste un riesgo de considerable desaceleración del crecimiento (gráfico 5).

Los tipos del mercado han subido recientemente por los motivos adecuados. El año pasado, la corrección de los tipos se vio impulsada principalmente por la perturbación derivada de la inflación. Ahora, la situación ha cambiado. A nuestro juicio, la reciente evolución de los tipos refleja la mejoría en las previsiones de crecimiento. No obstante, con la vista puesta en el futuro, la corrección de los tipos no nos parece sostenible. Nuestra opinión a este respecto es que los tipos del mercado se estabilizarán en un nivel más elevado y la volatilidad de los tipos se moderará, lo que resultará beneficioso para el rendimiento de la renta fija a largo plazo.

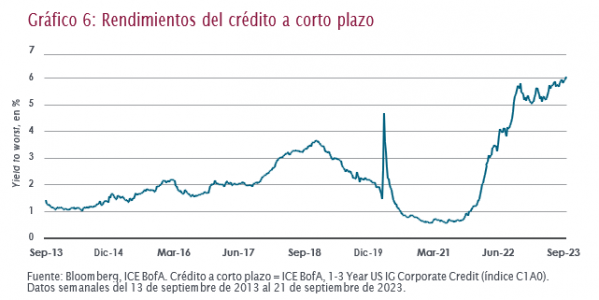

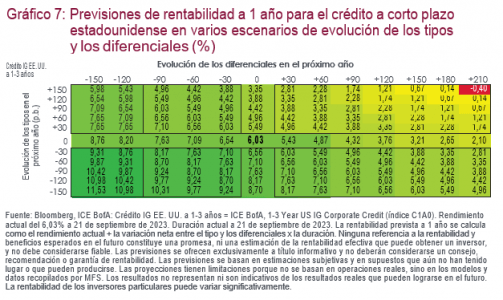

Creemos que el panorama de las valoraciones del crédito a corto plazo parece bastante favorable. Para empezar, el rendimiento actual del crédito a corto plazo se sitúa alrededor del 6,0%, una cifra bastante alta según los datos históricos, y unos 60 puntos básicos (p.b.) por encima de los tipos de los CD vigentes (gráfico 6). Esto significa que, con una duración de 1,8, el índice de crédito a corto plazo tendría que registrar un movimiento alcista de los tipos de 30 p.b. para que el rendimiento alcanzara el punto de equilibrio con el de los tipos de los CD a 3 meses (suponiendo que el tipo de los CD se mantuviera inalterado durante el mismo periodo). El rendimiento de partida más elevado contribuye a reducir el riesgo de rentabilidades más reducidas. En el gráfico 7 se muestran las diferentes combinaciones de previsiones de rentabilidad a un año para el crédito estadounidense con calificación investment grade a 1-3 años en varios escenarios de evolución de los tipos y los diferenciales. En general, solo un escenario extremo (en rojo) se traduciría en una rentabilidad negativa en un periodo de un año.

Desde una perspectiva histórica, los rendimientos de partida han solido presentar correlación con las rentabilidades posteriores. Los datos históricos sugieren la existencia de un estrecho vínculo entre los rendimientos iniciales y las rentabilidades posteriores. En los periodos históricos en los que el rendimiento de partida del crédito a corto plazo se situó entre el 4,6% y el 5,2% (un rango de 30 p.b. por encima y por debajo del rendimiento actual), las rentabilidades a cinco años posteriores oscilaron entre el 4,4% y el 5,46%, con una rentabilidad mediana del 4,72% (gráfico 8).

En conjunto, y visto que tenemos el fin del ciclo de endurecimiento de la Fed casi encima, creemos que podría haber llegado la hora de abandonar el factor CD. De hecho, nos parece probable que los resultados del efectivo sean más deslucidos que los del crédito a corto plazo próximamente. Apostamos por asumir algo de riesgo de crédito como alternativa a la asignación a efectivo, en vista de la valoración atractiva, la mejor coyuntura de crecimiento y la favorable dinámica de la inflación.

Tribuna de Benoit Anne, Managing Director del grupo de soluciones de inversión de MFS Investment Management.

NOTAS

El BCI incorpora las siguientes variables: Las solicitudes de subsidio por desempleo iniciales (Departamento de Trabajo de Estados Unidos), los permisos de obra (Oficina del Censo de Estados Unidos), el índice de difusión de las encuestas sobre perspectivas empresariales de la Reserva Federal de Filadelfia (Fed de Filadelfia), las ventas de casas nuevas (Oficina del Censo de Estados Unidos), el índice de confianza de los consumidores (Universidad de Michigan y The Conference Board), el índice agregado de expectativas de gasto de capital de las encuestas regionales de la Fed (Nueva York, Richmond, Dallas, Kansas City, Filadelfia), los nuevos pedidos de ISM (Institute for Supply Management), las variaciones del margen de beneficios corporativos (Oficina de Análisis Económico de Estados Unidos), el crecimiento de los beneficios corporativos (Oficina de Análisis Económico), el nivel del margen de beneficios corporativos (Oficina de Análisis Económico), la brecha de producción (Oficina de Presupuesto del Congreso), el índice de precios al consumo y energía de Estados Unidos (Oficina de Estadísticas Laborales de Estados Unidos), la encuesta industrial (sector manufacturero) Empire State (Fed de Nueva York), el índice de la Asociación Nacional de Constructores de Viviendas (NAHB), el índice de optimismo de las pequeñas empresas de NFIB (NFIB), las nuevas construcciones (Oficina del Censo), la encuesta de opinión sobre préstamos bancarios sénior, % neto de bancos nacionales que endurecen las condiciones de crédito comercial e industrial para pequeñas empresas (Fed), el ISM manufacturero (Institute for Supply Management), el ISM de servicios (Institute for Supply Management), el ratio de inversión: inversión en capital fijo como % del PIB – convertido en series mensuales a través de interpolación (Oficina de Análisis Económico), la variación del ratio de compensación – la compensación de renta personal de los empleados recibida como % del PIB, variación a 12 meses del ratio (Oficina de Análisis Económico) y el coste laboral unitario (Oficina de Estadísticas Laborales).

Fuente: Bloomberg Index Services Limited. BLOOMBERG® es una marca comercial y una marca de servicio de Bloomberg Finance L.P. y sus filiales (conjuntamente, «Bloomberg»). Bloomberg o sus licenciantes son los titulares de todos los derechos de propiedad sobre los índices Bloomberg. Bloomberg no aprueba ni avala este material; no garantiza la precisión ni la integridad de la información que se recoge en él; no ofrece garantía alguna, ni expresa ni implícita, en relación con los resultados que se obtengan basándose en él; y, hasta donde permita la ley, no asumirá responsabilidad alguna por daños o perjuicios que surjan en relación con este material.

|

Las opiniones expresadas en este material pertenecen al Grupo de soluciones de inversión de MFS, parte de la unidad de distribución de MFS, y pueden diferir de las de los gestores de carteras y analistas de MFS. Estas opiniones pueden variar en cualquier momento y no deben interpretarse como asesoramiento de inversión del Asesor, como recomendaciones sobre títulos-valores ni como indicación de intención de negociación en nombre de MFS.

A no ser que se indique lo contrario, los logotipos y los nombres de productos y servicios son marcas comerciales de MFS® y sus filiales, y pueden estar registrados en determinados países.

Distribuido por: EE. UU. – MFS Institutional Advisors, Inc. («MFSI»), MFS Investment Management y MFS Fund Distributors, Inc.; América Latina – MFS International Ltd.; Canadá – MFS Investment Management Canada Limited. Ninguna comisión de valores o autoridad reguladora similar en Canadá ha revisado este comunicado. Nota para los lectores del Reino Unido y Suiza: Publicado en el Reino Unido y Suiza por MFS International (U.K.) Limited («MIL UK»), sociedad de responsabilidad limitada inscrita en Inglaterra y Gales con el número 03062718, cuyo negocio de inversión está

autorizado y supervisado en el Reino Unido por la Autoridad de Conducta Financiera (FCA). MIL UK, filial indirecta de MFS®, tiene su domicilio social en One Carter Lane, Londres, EC4V 5ER. Nota para los lectores europeos (con la excepción del Reino Unido y Suiza): Publicado en Europa por MFS Investment Management (Lux) S.à r.l. (MFS Lux), sociedad autorizada en virtud de la legislación luxemburguesa como sociedad gestora de fondos domiciliados en Luxemburgo. La sociedad ofrece productos y servicios de inversión a inversores institucionales y tiene su domicilio social como sociedad limitada en 4 Rue Albert Borschette, Luxemburgo L-1246. Tel.: 352 2826 12800. Este material no debe ser transmitido o distribuido a personas que no sean inversores profesionales (según

lo autoricen las normativas locales) y no debe considerarse fiable ni distribuirse a personas cuando dicha consideración o distribución contravengan la normativa local Singapur – MFS International Singapore Pte. Ltd. (CRN 201228809M); Australia/Nueva Zelanda – MFS International Australia Pty Ltd («MFS Australia») (ABN 68 607 579 537) posee una licencia de servicios financieros de Australia (número 485343). MFS Australia está regulada por la Comisión de Valores e Inversiones de Australia; Hong Kong – MFS International (Hong Kong) Limited («MIL HK»), una sociedad de responsabilidad limitada autorizada y regulada por la Comisión de Valores y Futuros de Hong Kong (la «SFC»). MIL HK está autorizada para realizar operaciones con valores y actividades reguladas de gestión de activos y puede ofrecer determinados servicios de inversión a «inversores profesionales», según se definen en la Ordenanza de Valores y Futuros («SFO»). Para inversores profesionales en China – MFS Financial Management Consulting (Shanghai) Co., Ltd. 2801-12, 28th Floor, 100 Century Avenue, Shanghai World Financial Center, Shanghai Pilot Free Trade Zone, 200120, China,

una sociedad de responsabilidad limitada china registrada para ofrecer servicios de asesoramiento de gestión financiera. Japón – MFS Investment Management K.K. está registrada como Operador de Negocios de Instrumentos Financieros ante el Kanto Local Finance Bureau (FIBO) con el n.º 312, miembro de la Investment Trust Association y de la Investment Advisers Association, Japón. Dado que las comisiones a cargo de los inversores varían en función de circunstancias tales como los productos, los servicios, el periodo de inversión y las condiciones del mercado, el importe total y los métodos de cálculo no pueden revelarse por adelantado. Todas las inversiones implican riesgos, incluidas las fluctuaciones del mercado, y los inversores pueden perder el capital invertido. Los inversores deben obtener y leer cuidadosamente el folleto y/o el documento establecido en el artículo 37-3 de la Ley de Instrumentos Financieros y Bolsas de Valores antes de realizar cualquier inversión.