Las economías capitalistas asignan los recursos en función de la utilidad. El sector privado detrae capital de sectores que exhiben un valor social y una rentabilidad del capital decrecientes y lo destina a industrias con rentabilidades crecientes y mayor utilidad.

El ciclo de capital impulsa la innovación, el progreso y el cambio. Sin embargo, los ciclos son imperfectos, como pone de manifiesto la repetición de auges y caídas en el plano sectorial y económico. En términos históricos, se ha constatado una tendencia a inundar de capital los proyectos de alto rendimiento, lo que ha espoleado un auge. Al principio, la oferta satisface la demanda, pero con el tiempo la oferta acaba superando la demanda. Cuando se constata de forma generalizada que el sector o el proyecto han alcanzado, de facto, un estado de exceso, las rentabilidades el capital se desploman y se produce la caída. A menudo, las fuerzas del mercado se desplazan en sentido contrario hasta que las aguas acaban por volver a su cauce, se alcanza el equilibrio y las rentabilidades se normalizan.

En el último año, múltiples previsiones sobre una recesión en EE.UU. no se han cumplido, un hecho que ha despertado en los inversores un renovado apetito por los activos de riesgo. Ahora bien, tanto si se produce un aterrizaje duro como uno suave, el énfasis de los inversores puede estar fuera de lugar. En mi opinión, la excesiva asignación a sectores con exceso de oferta supone un riesgo mucho mayor para los inversores. Por el contrario, las inversiones en sectores en los que la oferta presenta limitaciones desde un punto de vista estructural y las rentabilidades del capital son sostenibles pueden ofrecer mejores resultados que intentar valorar a tiempo los mercados basándose en predicciones económicas y de tipos de interés muy inciertas.

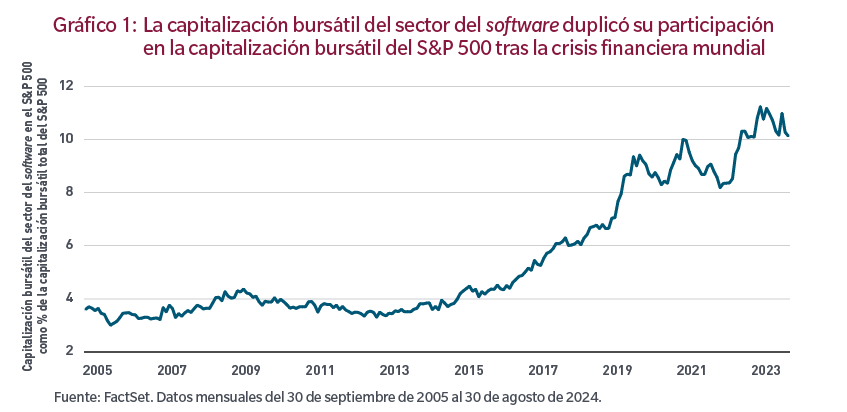

El ciclo económico que siguió a la crisis financiera mundial de 2008 se reveló dilatado pero débil, debido a la falta de voluntad de los bancos para conceder préstamos y de los consumidores y las empresas para gastar. Cuando las empresas occidentales no recompraban sus acciones o trasladaban la fabricación a China, asignaban recursos al sector del software. Este fenómeno se tradujo en que el sector del software duplicó su participación en la capitalización bursátil del S&P 500.

El gasto fue especialmente acusado en las grandes empresas, segmento en que presenciamos el mayor incremento en materia de eficiencia. En la actualidad, sin ir más lejos, las empresas con más de 10.000 empleados exhiben una media de 650 aplicaciones informáticas. Aunque resulta difícil de observar en los precios agregados de las acciones, el gasto en software ha disminuido durante los dos últimos años. ¿Por qué?

Aunque las empresas aducen numerosas razones, desde preocupaciones económicas hasta limitaciones presupuestarias, en general, se encuentran en una fase de absorción del software tras años de gasto. Sin embargo, el factor más acuciante y que podría convertirse en crónico reposa en la captación de cuota de cartera por parte de la inteligencia artificial.

A largo plazo, la tecnología es deflacionista con el tiempo porque elimina fricciones de la sociedad. Sustituir una tecnología obsoleta por una nueva, no solo permite ahorrar costes, sino obtener un rendimiento mayor y más eficiente, lo que impulsa su valor para la sociedad. La mayoría de la gente, cuando piensa en la IA, piensa en los beneficios y en el impacto positivo sobre la productividad. Y es cierto. Pero, ¿qué ocurre con los flujos de ingresos vinculados a la tecnología que la IA está sustituyendo? Muchas de esas empresas están impulsando la exposición anterior y se enfrentan a un desplome de las rentabilidades.

Los inversores siguen las señales de los economistas y los responsables políticos, cuyos modelos de orientación retrospectiva tratan de evaluar la futura actividad económica y los niveles de los tipos de interés. Sin embargo, creo que podrían estar buscando en los lugares equivocados. Al igual que los generales tienden a luchar hasta la última guerra, el próximo desplome no procederá de dónde se produjo el último. Vendrá de donde se produjo el auge.

El auge no se produjo en el PIB, el mercado laboral, el gasto de los hogares, etc. El auge se produjo en el sector del software. Y aunque ese auge estaba justificado por una rentabilidad del capital atractiva y la eficiencia para las empresas, la IA podría ofrecer más ventajas a un menor coste. Esperamos que los presupuestos de TI se desplacen del software a la IA y que disminuya el número de aplicaciones informáticas. La cuestión no es el rumbo, sino la velocidad.

El software está saturado con demasiada competencia, aunque puede que la IA no llegue a replicar las aplicaciones esenciales. El software y la IA trabajarán juntos, si bien el exceso de proveedores a subescala en categorías indiferenciadas debe «dar un paso atrás». Si evitamos las empresas con problemas de valoración al tiempo que conservamos proveedores de software esencial, puede revelarse como una poderosa fórmula para obtener unos resultados superiores. Por este motivo, considero que la gestión activa revestirá cierta relevancia tras años de letargo.

Tribuna de Rob Almeida, gestor de carteras y estratega de inversión global de MFS Investment Management

Las opiniones expresadas pertenecen al autor o autores y pueden variar en cualquier momento. Dichas opiniones se ofrecen exclusivamente a título informativo y no deberán considerarse una recomendación para comprar ningún título ni una incitación o asesoramiento de inversión. Las previsiones no están garantizadas. Las rentabilidades pasadas no garantizan los resultados futuros.