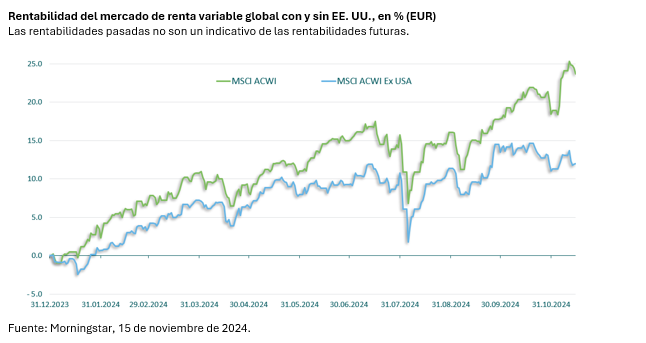

Parece que el mercado de renta variable global no se deja sacudir por nada. El índice MSCI ACWI ha subido más de un 20% en lo que va de año (a 15 de noviembre de 2024, en euros). Una vez más, el mercado de renta variable estadounidense es el factor determinante. Las acciones de fuera de EE. UU. ―es decir, el índice MSCI ACWI ex USA― «solo» han subido un 12%. Resulta especialmente llamativa la diferencia de rentabilidad desde principios de octubre, posiblemente debido a las desventajas potenciales a las que podrían enfrentarse los socios comerciales de EE. UU. como consecuencia, entre otras cosas, de la esperada subida de los aranceles por parte del nuevo presidente estadounidense, Donald Trump.

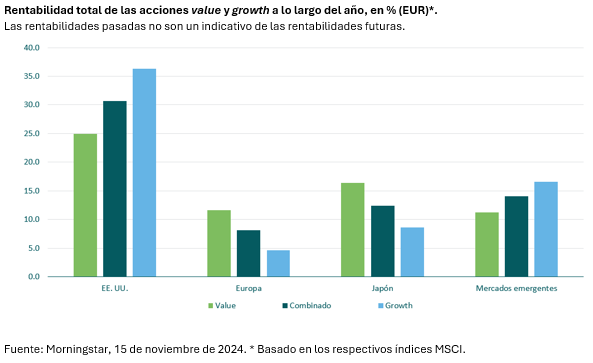

Otra observación interesante es la diferente evolución de los distintos segmentos del mercado dentro de los mercados regionales de renta variable. Mientras que las acciones growth van claramente por delante en EE. UU. en lo que va de año, en Europa sucede justamente lo contrario. Aquí, las acciones value se están viendo favorecidas por un factor de impulso y, por tanto, se sitúan claramente por delante de las acciones growth.

A juzgar por las valoraciones, los mercados parecen esperar tiempos favorables para la renta variable estadounidense. Para justificar una prima de valoración del 37%, el crecimiento futuro de los beneficios tendría que ser muy superior al crecimiento ya de por sí fuerte de los beneficios del pasado. Dada la calidad a menudo elevada de las empresas estadounidenses dominantes, esto no parece imposible, pero hay poco margen para la decepción.

No obstante, creo que los inversores deben afrontar el hecho de que muchas compañías estadounidenses son líderes mundiales en sus respectivas áreas de negocio. Cuando se trata de grandes innovaciones tecnológicas en particular, es difícil imaginarlas sin EE. UU. Es poco probable que empresas como NVIDIA, Microsoft y Alphabet dejen que nadie les robe el protagonismo en lo que respecta a la IA. Su posición en el mercado es sencillamente demasiado dominante y su poder financiero demasiado grande. Además, en EE. UU. surgen continuamente nuevas compañías que se caracterizan por la innovación y tienen un gran éxito en la comercialización de sus productos a escala mundial. En mi opinión, sería un error ignorar por completo este potencial de crecimiento innovador en una cartera de renta variable global.

Sin embargo, limitarse a comprar ciegamente acciones growth estadounidenses también sería demasiado fácil. Se requiere selectividad, ya que no todas las acciones growth estadounidenses caras justifican sus elevadas valoraciones.

Lo bueno de las acciones value con valoraciones bajas es que las expectativas sobre el crecimiento futuro de los beneficios suelen ser muy limitadas. Esto significa que los resultados empresariales futuros no tienen por qué ser excelentes para que dichas acciones generen rentabilidades aceptables. Si el pesimismo es lo suficientemente grande y la valoración es correspondientemente barata, el bajo crecimiento suele bastar para proporcionar una sorpresa positiva.

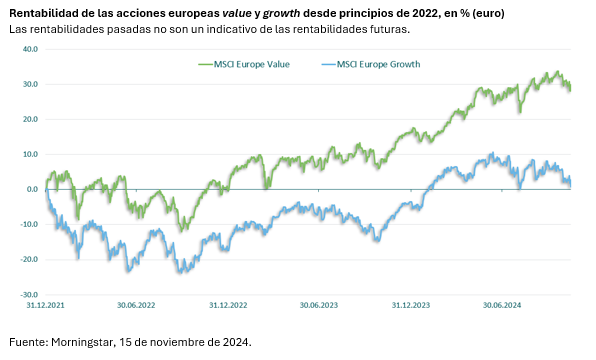

Como se ha mostrado anteriormente, los acciones value en Europa se ven favorecidas actualmente por un factor de impulso comparado con las acciones growth. Sin embargo, este factor de impulso no acaba de empezar este año, sino que ya era evidente en los dos años anteriores. Desde el 1 de enero de 2022, el segmento del value en Europa acumula una rentabilidad de casi el 30%, mientras que las acciones growth europeas apenas se encuentran en verde, con una subida de alrededor del 1% en el mismo período (a 15 de noviembre de 2024, en euros).

Aunque las acciones value ya han recuperado el terreno perdido en Europa, sigue existiendo una clara anomalía en las valoraciones. En contraste con las acciones growth europeas, que siguen estando alrededor de un 30% más caras que su mediana de 20 años, las valoraciones de las acciones value siguen estando casi un 10% por debajo de su mediana de 20 años. Dada esta anomalía en las valoraciones y el impulso de los precios a favor del value, puede merecer la pena fijarse en el segmento del value barato, especialmente en Europa, a pesar de los obstáculos macroeconómicos de la ralentización del crecimiento económico y las incertidumbres acerca de la segunda presidencia de Trump. Después de todo, cuando ya se ha descontado una gran cantidad de pesimismo, el potencial de sorpresas positivas es igualmente alto.

Sin embargo, al igual que ocurre con las acciones growth estadounidenses, la selección de valores también resulta crucial en este caso. Que una acción value tenga múltiplos de valoración baratos no significa automáticamente que esté infravalorada. Hay muchas acciones value que están baratas por una buena razón. Estas, denominadas «trampas de valoración», deben evitarse siempre que sea posible. Un análisis fundamental en profundidad, que examine la solidez del balance, la longevidad del modelo de negocio y el comportamiento de la dirección, entre otras cosas, es fundamental.

Los distintos mercados regionales de renta variable suelen tener características diferentes con oportunidades y riesgos distintos. Por tanto, en una cartera de renta variable global hay que examinar más detenidamente cada una de las regiones. Al final, es muy posible que llegue a la conclusión de que las acciones growth de una región y las acciones value de otra resultan atractivas por diferentes razones. En mi opinión, una buena asignación a la renta variable global no es necesariamente una cuestión de entre estilo value y growth, sino que puede ser una combinación de ambos, dependiendo de las condiciones del mercado.

Tribuna de Ivan Domjanic, Capital market strategist en M&G Investments

El valor de las inversiones fluctuará, lo cual provocará que el valor de las participaciones se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente. Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg. DEC 24 / 1373503