Aunque la tesis de inversión en bonos flotantes (FRN) en un entorno de tipos de interés al alza es obvia, varias razones nos llevan a creer que los FRN high yield (FRN HY) siguen pareciendo atractivos en la coyuntura actual. A continuación explicamos tres de ellas.

Para empezar, muchas curvas de tipos soberanas permanecen invertidas (lo cual comenzó cuando las TIR a corto plazo subieron mucho más rápido que los tipos a largo debido a la demanda de los inversores) y los FRN son el mejor modo de explotar esta ventaja de TIR (rentabilidad al vencimiento) en los tramos iniciales de las curvas de deuda pública. Una operación de carry implica financiarse a un tipo de interés más bajo para invertir en instrumentos que proporcionan un interés más elevado.

En segundo lugar, los diferenciales de los FRN HY continúan superando a los de los instrumentos high yield tradicionales. A fin de febrero, el diferencial OAS (ajustado por opciones) de los FRN HY globales promediaba 453 puntos básicos, frente a los 350 pb del mercado high yield global (con el diferencial del mercado HY estadounidense más estrecho si cabe). Esta diferencia obedece principalmente a factores técnicos, y en concreto a la dinámica de oferta y demanda. Aunque la oferta de FRN se ha mantenido estable, la demanda de estructuras de bonos de titulización de préstamos (CLO) y de fondos de préstamos (que suelen ser compradores importantes de FRN) ha sido más baja. El volumen de emisiones de CLO comenzó a repuntar en 2023, y si esta tendencia se mantiene tal como anticipamos, consideramos probable que los diferenciales de los FRN HY se estrechen más si cabe, lo cual podría ser favorable para la clase de activos.

Por último, los mercados albergan una cauta esperanza de un aterrizaje suave a medida que entramos en la siguiente fase del ciclo económico. Los fundamentales de los emisores corporativos de deuda high yield se han mantenido razonablemente sólidos hasta la fecha, pero anticipamos cierto aumento de las tasas de impago a medida que las economías comienzan a ralentizarse. Nuestro escenario básico sigue siendo un ciclo de impagos moderado (con una tasa de impago global de entre el 3% y el 4%), lo cual encajaría con un aterrizaje suave. En nuestra opinión, esto no sería muy dañino para el sector corporativo. Pero si las tasas de impago aumentan de manera más agresiva, el hecho de que los FRN HY suelen clasificarse como títulos senior garantizados en la estructura de capital del emisor podría ayudar a mitigar el riesgo de caídas.

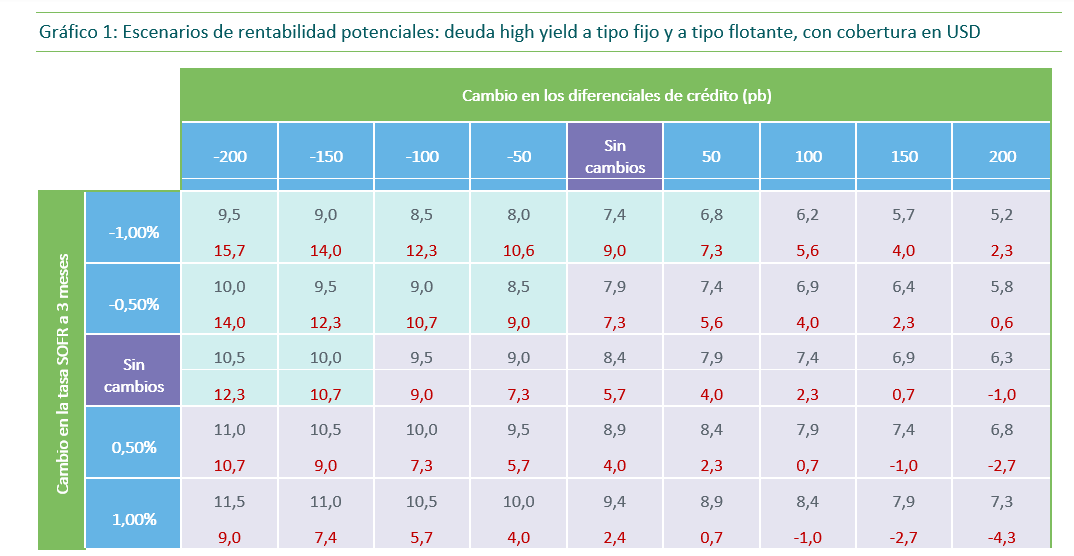

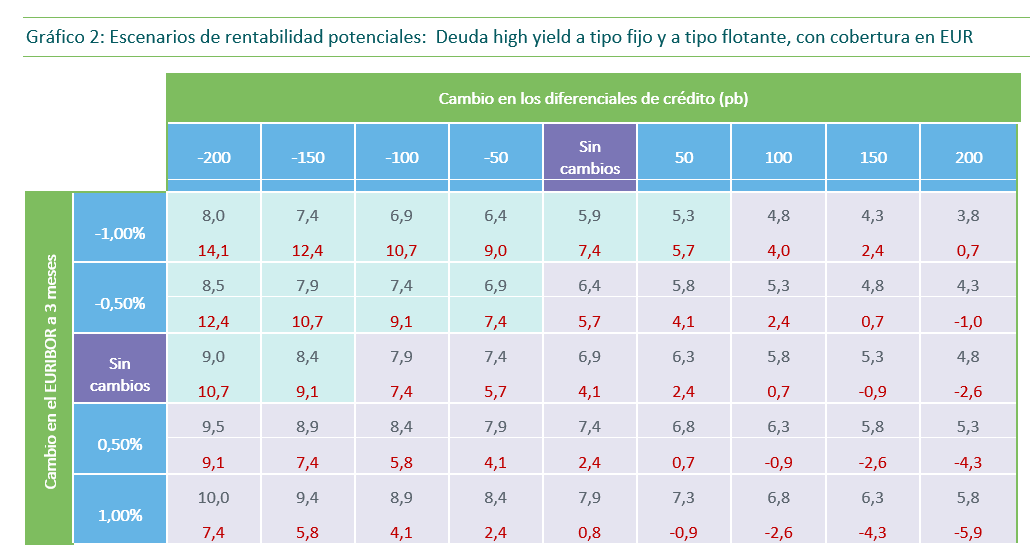

Debido a los factores mencionados, creemos que si el actual entorno macroeconómico se mantiene, las tasas de impago permanecen bajas y los diferenciales de crédito siguen siendo estables, el fondo podría generar rentabilidades saludables en los próximos doce meses (gráficos 1 y 2).

Índice ICE Bank of America Global Floating Rate High Yield 3% Constrained (cubierto en USD); índice ICE Bank of America Global Fixed High Yield Market Index. La zona sombreada con color violeta indica dónde la amortiguación de tipos del mercado de FRN debería permitirle superar al mercado HY global. Fuente: M&G, ICE BoA, 29 de febrero de 2024. Se asume una tasa de impago del 3% con una recuperación media del 60% para el mercado de bonos flotantes y del 30% para el mercado de renta fija high yield global. Se asume que el 70% del fondo estará afectado por un suelo de la tasa SOFR del 0%. Se asume un desplazamiento paralelo de toda la curva de tipos. Únicamente a efectos ilustrativos y en base a hipótesis representativas. Los escenarios presentados son una estimación de la rentabilidad futura en base a datos históricos sobre la variación del valor de esta inversión y de las condiciones de mercado actuales, y como tales no constituyen un indicador exacto.

Índice ICE Bank of America Global Floating Rate High Yield 3% Constrained (cubierto en EUR); índice ICE Bank of America Global Fixed High Yield Market Index. La zona sombreada con color violeta indica dónde la amortiguación de tipos del mercado de FRN debería permitirle superar al mercado HY global. Fuente: M&G, ICE BoA, 29 de febrero de 2024. Se asume una tasa de impago del 3% con una recuperación media del 60% para el mercado de bonos flotantes y del 30% para el mercado de renta fija high yield global. Se asume que el 70% del fondo estará afectado por un suelo del EURIBOR del 0%. Se asume un desplazamiento paralelo de toda la curva de tipos. Únicamente a efectos ilustrativos y en base a hipótesis representativas. Los escenarios presentados son una estimación de la rentabilidad futura en base a datos históricos sobre la variación del valor de esta inversión y de las condiciones de mercado actuales, y como tales no constituyen un indicador exacto.

El M&G (Lux) Global Floating Rate High Yield Fund está posicionado para perseguir rentabilidad a través de una combinación de carry, mejora de los factores técnicos de mercado (que en nuestra opinión debería beneficiar a la deuda corporativa) y un posicionamiento activo defensivo.

Por sectores, seguimos concentrados en áreas más defensivas y menos cíclicas del mercado, como por ejemplo productores y distribuidores alimentarios, software y proveedores de formación online. En cambio, los negocios con modelos basados en tipos de interés cero nos inspiran cautela, ya que podrían pasar apuros en la próxima fase del ciclo. Por ejemplo, no tenemos exposición alguna a deuda no garantizada del sector inmobiliario comercial, donde la rentabilidad de los alquileres es actualmente inferior al coste de la deuda para muchas de estas compañías. En el sector bancario también mantenemos la cautela, ya que los bancos con calificación HY se enfrentan a mayores retos fundamentales que sus homólogos con grado de inversión. Por último, no estamos expuestos a negocios de compra de deuda: con su modelo de negocio dependiente de financiación a tipo de interés cero, a algunos emisores podría resultarles difícil refinanciar su deuda.

A medida que entramos en la próxima fase del ciclo económico, el análisis fundamental de crédito será un aspecto crucial para la preservación del capital. Creemos que nuestro experimentado equipo de gestores y analistas de crédito está bien situado para demostrar el valor que puede aportar la gestión activa en tal entorno.

Tribuna de James Tomlins, gestor de renta fija de M&G Investments.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente. Cuando se mencionen rentabilidades, tenga en cuenta que las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Descripción del fondo

El fondo trata de proporcionar una rentabilidad total (compuesta de renta y crecimiento del capital) superior a la del mercado global de bonos flotantes high yield (medida por el índice BofA Merrill Lynch Global Floating Rate High Yield 3% Constrained cubierto en USD) en cualquier periodo de cinco años. Un porcentaje mínimo del 70% de la cartera se invierte en bonos flotantes (FRN) high yield (HY) emitidos por compañías con una calificación crediticia baja, que suelen pagar intereses más elevados para compensar a los inversores por el mayor riesgo de impago que conllevan.

Principales riesgos asociados al fondo:

- Las inversiones en bonos se ven afectadas por los tipos de interés, la inflación y las calificaciones crediticias. Existe la posibilidad de que los emisores de bonos no paguen intereses o rentabilidad del capital. Todos estos supuestos pueden reducir el valor de los bonos poseídos por el fondo.

- Los bonos high yield suelen entrañar un riesgo mayor que los emisores de bonos podrían no compensar mediante el pago de intereses o rentabilidad del capital.

- La inversión en mercados emergentes entraña un mayor riesgo de pérdida debido a la intensificación de los riesgos políticos, fiscales, económicos, cambiarios, normativos y de liquidez, entre otros. Por tanto, podrían presentarse dificultades a la hora de comprar, vender, custodiar o valorar las inversiones en tales países.

- El fondo está expuesto a diferentes divisas. Se utilizan derivados con el fin de minimizar el impacto de las variaciones de los tipos de cambio, ya que no siempre resulta posible eliminarlo.

Invertir en este fondo significa que se adquieren participaciones del mismo, por lo que no se está invirtiendo en el activo subyacente (ej., un inmueble o acciones de una compañía, que solo serían los activos subyacentes de dicho fondo).

Consulte el Folleto para obtener más información de los riesgos aplicables a este fondo.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551 en el registro correspondiente de la CNMV. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales (KID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente en inglés o en español al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid o www.mandg.com/investments/professional-investor/es-es. Antes de efectuar su suscripción, debe leer el Documento de Datos Fundamentales y el Folleto, que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. En virtud del proceso de notificación de cese recogido en la Directiva de distribución transfronteriza, M&G Luxembourg S. A. puede rescindir los acuerdos de comercialización. Información sobre tramitación de reclamaciones y un resumen de los derechos de los inversores están disponibles en español en https://www.mandg.com/investments/professional-investor/es-es/complaintsdealing-process. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg.

Por Funds Society, Madrid

Por Funds Society, Madrid