Al comenzar el año, la opinión de consenso parecía ser que la inflación se hallaba bajo control y que los bancos centrales comenzarían a recortar el precio del dinero. Si bien las presiones inflacionarias están amainando, el crecimiento económico ha mostrado resiliencia, sobre todo en un referente como EE. UU. Esto ha provocado un giro de las expectativas de mercado, y algunos inversores han aplazado sus expectativas de recortes de tipos hasta 2025.

Pese a anticipar que los bancos centrales empezarán a rebajar sus tipos de intervención este año (el BCE lo hizo en junio por primera vez desde 2019, aunque la Reserva Federal ha sugerido que implementará un solo recorte en 2024), queremos hacer hincapié en la actual relevancia de una estrategia de menor duración en carteras de deuda corporativa, y argumentar que las estrategias con una menor exposición al riesgo de tipos de interés pueden ser útiles en una cartera de renta fija.

En nuestra opinión, una posición de duración más baja puede proteger frente a la volatilidad de los tipos de interés y minimizar los riesgos que conlleva en los próximos meses. Tal estrategia también puede aportar una cobertura frente al posicionamiento de los inversores de cara a subidas de la deuda soberana a largo plazo si la inflación resulta ser más resistente de lo que todos tememos y los tipos de interés tardan más aún en bajar. Actualmente, el M&G (Lux) Short Dated Corporate Bond Fund tiene en torno a 1,7 años de exposición a cambios en el precio del dinero.

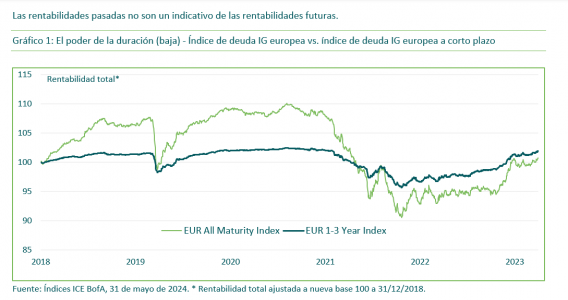

Aunque las rentabilidades pasadas nunca son indicativas de rentabilidades futuras, examinar la evolución de un índice de crédito a corto plazo frente a uno de deuda corporativa de mayor vencimiento en los últimos años puede ilustrar de manera útil el perfil de menor volatilidad que en nuestra opinión cabe asociar con una cartera de menor duración.

El gráfico 1 es una representación sencilla de los valores de indicadores de deuda corporativa europea con grado de inversión comparados con los de bonos similares de calidad pero con una duración más baja (en este caso, de 1 a 3 años; la línea de color verde oscuro parece menos volátil). Pensamos que este gráfico muestra que, desde que estallara la incertidumbre en torno a tipos de interés elevados (en 2021) que ha supuesto un gran problema para los inversores en deuda, los bonos de duración baja han mostrado una menor volatilidad a la baja, combinada con un perfil de mayor rentabilidad total.

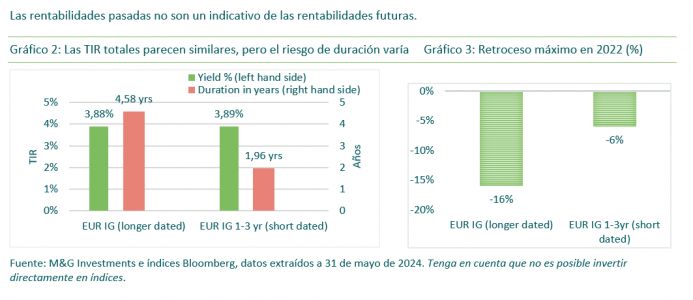

Nos gustan los bonos de alta calidad emitidos por empresas en el extremo corto de la curva de tipos, un segmento en el que llevamos más de 30 años adoptando un enfoque activo y selectivo (la estrategia se lanzó en 1993 a través de un OEIC británico). No obstante, creemos que el escenario mencionado de volatilidad de las TIR de la deuda ha alterado el conjunto de oportunidades de riesgo/rentabilidad del crédito a corto plazo. En el gráfico 2 que figura más abajo a la izquierda (una representación muy sencilla de la rentabilidad total de distintos índices de deuda con grado de inversión)[1] podemos ver distintos niveles de riesgo de duración, pero TIR muy similares.

En base a datos correspondientes a 2022 en su conjunto, elegidos deliberadamente al tratarse del annus horribilis para los mercados de renta fija, los retrocesos máximos del crédito a corto plazo también fueron más bajos (en torno a un tercio) que los del crédito de mayor vencimiento (gráfico 3, abajo a la derecha). En un 2022 extremadamente difícil para todos los bonos con grado de inversión, los productos de menor duración mostraron mejores cualidades de mitigación de pérdidas que aquellos con horizontes más a largo plazo.

Creemos que la gestión activa es más importante aún hoy en día. Ante la volatilidad del precio del dinero y diferenciales de crédito por lo general más estrechos, examinemos las tres maneras principales en que creemos poder añadir valor en el M&G (Lux) Short Dated Corporate Bond Fund.

Enfoque activo en crédito global – aplicar un enfoque activo en el mercado de deuda corporativa, nutriéndonos de la experiencia del equipo de análisis de crédito de M&G. El actual entorno de mercado más volátil, con una dispersión creciente en las valoraciones de créditos individuales, puede ser una fuente de oportunidades de alfa para gestoras activas.

Nuestra prima de análisis en ABS – M&G es uno de los líderes de inversión en ABS británicos y europeos, en los que el fondo puede invertir. La complejidad del análisis de ABS es un importante motivo por el que esta clase de activos ofrece a los inversores una prima de riesgo muy superior a la de los bonos corporativos tradicionales.

Acceso al mercado de deuda a tipo variable – Flexibilidad para invertir en el mercado de bonos flotantes (FRN). Dado que los cupones pagados por el emisor a los inversores (como nosotros) tienen un componente variable más un diferencial fijo, creemos que una exposición prudente puede ayudar a proteger a los inversores frente a tipos de interés elevados y aportar además cierto potencial de cupón al alza.

Tribuna de Mathew Russell, gestor de M&G Investments.

[1]. La TIR total de un bono corporativo se compone de la tasa «libre de riesgo» más el diferencial de crédito.

Descripción del fondo

El fondo trata de proporcionar una rentabilidad total (la combinación de renta y crecimiento del capital) superior a la del mercado de deuda corporativa con grado de inversión a corto plazo (medida por el índice iBoxx EUR Corporates 1-3 year) en cualquier periodo de cinco años, aplicando al mismo tiempo criterios medioambientales, sociales y de gobierno corporativo (ESG). Como mínimo un 80% de la cartera se invierte en bonos con grado de inversión emitidos por compañías de todo el mundo y en titulizaciones (ABS).

A la hora de invertir, el gestor tiene en cuenta principales incidencias adversas sobre factores de sostenibilidad. El fondo suele invertir en bonos que están a punto de llegar a su vencimiento, a fin de minimizar el efecto de movimientos de los tipos de interés en el valor del fondo. El diálogo con equipos directivos para animar a las empresas a mejorar su comportamiento y transparencia en torno a ESG es un elemento clave del enfoque de inversión del fondo.

La asignación de activos y la selección de valores son dos pilares del proceso de inversión. El fondo invierte en valores que satisfacen sus criterios medioambientales, sociales y de gobierno corporativo (ESG), aplicando un enfoque de exclusión tal como se describe en el folleto informativo. El periodo de tenencia recomendado en este fondo es de cinco años. En condiciones de mercado normales, el apalancamiento esperado del fondo (es decir, la medida en que puede ampliar su posición de inversión tomando dinero prestado o mediante instrumentos derivados) es del 150% de su valor liquidativo.

Principales riesgos asociados al fondo:

- Las inversiones en bonos se ven afectadas por los tipos de interés, la inflación y las calificaciones crediticias. Existe la posibilidad de que los emisores de bonos no paguen intereses o rentabilidad del capital. Todos estos supuestos pueden reducir el valor de los bonos poseídos por el fondo.

- Los bonos high yield suelen entrañar un riesgo mayor que los emisores de bonos podrían no compensar mediante el pago de intereses o rentabilidad del capital.

- El fondo podría utilizar derivados para beneficiarse de un incremento o una disminución previstos en el valor de un activo. Si el valor de dicho activo varía de forma imprevista, el fondo incurrirá en una pérdida. El uso de derivados por parte del fondo puede ser amplio y superar el valor de sus activos (apalancamiento). Dicho uso magnifica el volumen de las pérdidas y las ganancias, lo cual da lugar a mayores fluctuaciones en el valor del fondo.

- El fondo está expuesto a diferentes divisas. Se utilizan derivados con el fin de minimizar el impacto de las variaciones de los tipos de cambio, ya que no siempre resulta posible eliminarlo.

- La inversión en mercados emergentes entraña un mayor riesgo de pérdida debido a la intensificación de los riesgos políticos, fiscales, económicos, cambiarios, normativos y de liquidez, entre otros. Por tanto, podrían presentarse dificultades a la hora de comprar, vender, custodiar o valorar las inversiones en tales países.

- Invertir en este fondo significa que se adquieren participaciones del mismo, por lo que no se está invirtiendo en el activo subyacente (ej., un inmueble o acciones de una compañía, que solo serían los activos subyacentes de dicho fondo).

Consulte el Folleto para obtener más información de los riesgos aplicables a este fondo.

Para obtener una explicación de los términos de inversión utilizados en este artículo, consulte el glosario: https://www.mandg.com/investments/professional-investor/es-es/glosario

Puede encontrar la información relativa a la sostenibilidad del fondo en el siguiente enlace: https://www.mandg.com/investments/professional-investor/es-es/funds/mg-lux-short-dated-corporate-bond-fund/lu1670718219#sustainability

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551 en el registro correspondiente de la CNMV. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales (KID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente en inglés o en español al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid o www.mandg.com/investments/