Los FRN HY son un subconjunto del mercado de deuda high yield global más prevalente en Europa que en EE. UU. En su forma más pura constituyen un segmento relativamente pequeño, con un tamaño de 54.000 millones de dólares que palidece frente al de bonos high yield a tipo fijo (de 2,2 billones de dólares).

Pese a esta diferencia de envergadura, no obstante, resulta bastante sencillo crear un FRN high yield de manera sintética, utilizando combinaciones de otros instrumentos y derivados como permutas (swaps) de tipos de interés y de cobertura por impago crediticio (CDS). Esto amplía el universo de inversión e incluso nos permite crear una oportunidad a tipo flotante en un emisor de deuda corporativa que nos guste pero que podría no haber emitido un FRN.

Por lo general, los instrumentos que pueden utilizarse para crear FRN HY sintéticos son más líquidos que los propios FRN HY puros, y creemos que emplearlos en una cartera puede aportar al inversor la comodidad y la liquidez de los instrumentos que desea.

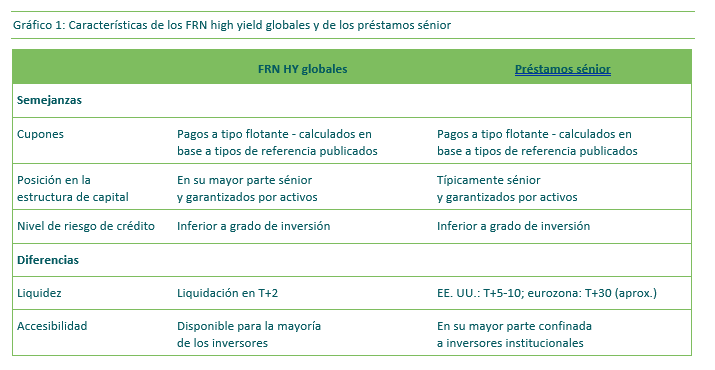

Semejanzas

Los FRN high yield y los préstamos apalancados comparten numerosos atributos.

Ambos pagan cupones a tipo flotante, que se reajustan para cada nuevo periodo de pago en base al tipo de referencia vigente. En EE. UU., la deuda a tipo flotante utiliza actualmente la tasa de financiación a un día garantizada (SOFR), que se basa en operaciones realizadas a un día en el mercado de operaciones de recompra (repos) de deuda soberana. En Europa, los instrumentos a tipo flotante suelen estar referenciados al EURIBOR, que continúa utilizándose tras una reforma significativa de su metodología de cálculo.

Ambos tipos de activos suelen tener una prelación elevada en la estructura de capital del emisor. Esto significa que tienen preferencia en el orden de pago respecto a la deuda subordinada y las acciones en caso de impago, lo cual puede aportar una mayor seguridad al inversor.

Ambas clases de activos tienen una calificación (explícita o implícita) inferior a grado de inversión: BB+ o más baja. Así, cabe esperar que ofrezcan una remuneración potencial mayor que la de un instrumento equivalente con grado de inversión (BBB- o superior), en forma de un diferencial de crédito seguramente mayor para reflejar el riesgo adicional que conllevan.

Un aspecto tal vez más interesante, son sus diferencias, y en concreto la manera en que enfocamos la gestión de estrategias de FRN high yield globales en M&G.

En nuestra opinión, la principal diferencia es que los FRN HY suelen ofrecer una mayor liquidez que los préstamos apalancados. Los préstamos en EE. UU. son menos líquidos y pueden contratarse con un periodo de liquidación habitual de T+5 a T+10, y potencialmente más largo. En el mercado europeo, periodos de liquidación de préstamos de T+30 son quizá más probables. Periodos de liquidación tan prolongados podrían poner en peligro la capacidad de un gestor para gestionar fácilmente los flujos de una cartera de inversión.

El mercado de préstamos, dominado por EE. UU., tiende a estar más concentrado en sectores como el tecnológico, los servicios y la salud. En cambio, los FRN HY globales, donde predominan los prestatarios europeos, ofrecen diversificación con una mayor exposición a servicios financieros, comercio minorista y bienes de equipo. El índice de mercado que emplean nuestras estrategias como indicador de referencia, el ICE BofA Global Floating Rate High Yield 3% Constrained (cubierto en USD), refleja esta diversificación.

El mercado de préstamos, dominado por EE. UU., tiende a estar más concentrado en sectores como el tecnológico, los servicios y la salud. En cambio, los FRN HY globales, donde predominan los prestatarios europeos, ofrecen diversificación con una mayor exposición a servicios financieros, comercio minorista y bienes de equipo. El índice de mercado que emplean nuestras estrategias como indicador de referencia, el ICE BofA Global Floating Rate High Yield 3% Constrained (cubierto en USD), refleja esta diversificación.

Además de las diferencias en estructura del mercado, típicamente adoptamos un enfoque en nuestra opinión conservador a la hora de gestionar estrategias de FRN HY globales. El índice de referencia tiende a mostrar cierta concentración de riesgo, debido en parte al tamaño mínimo relativamente elevado que debe tener una emisión para ser incluida en el indicador. Esto significa que el índice suele ser más pequeño que el conjunto del mercado y estar menos diversificado, con ponderaciones relativamente grandes de créditos con mayor beta, muchos de los cuales han mostrado fortaleza en los últimos años.

El índice omite ciertos emisores establecidos que el fondo podría desear tener en cartera, y también está un tanto sesgado hacia créditos más apalancados y arriesgados; nuestro enfoque ha consistido en infraponderar dichos créditos. Este posicionamiento cauto es deliberado y se propone proteger al inversor, tratando de evitar la volatilidad asociada con estos emisores y aportar una trayectoria de rentabilidad más estable.

Hasta la fecha, el mercado de préstamos ha sido accesible sobre todo para los inversores institucionales, debido a su mayor capacidad de negociar y mantener en cartera activos ilíquidos de este tipo. Gracias a la mayor liquidez de los FRN HY globales, los fondos especializados en estos instrumentos pueden proporcionar la liquidez diaria necesaria, con lo que este mercado es accesible a una base inversora más amplia.

En el pasado, los préstamos apalancados solían emitirse con cláusulas de protección para el inversor. Las cláusulas de mantenimiento, por ejemplo, obligan a las empresas a mantener ciertas medidas de fortaleza financiera, mientras que las de incidencia podrían actuar como obstáculo para evitar que un prestatario lleve a cabo una acción especificada (como puede ser asumir deuda nueva o adicional) a no ser que se cumpla una medida determinada de solidez financiera. En cambio, los FRN HY suelen estar garantizados por activos de algún tipo (aunque no siempre) y no están sujetos a tales cláusulas protectoras

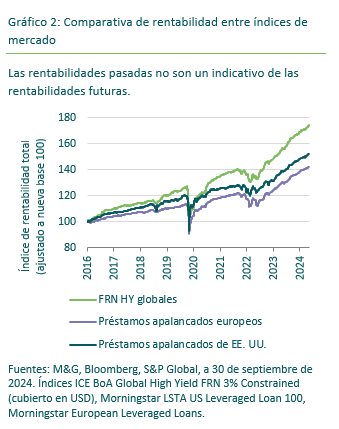

Una comparación de rentabilidades a largo plazo muestra que el índice de FRN HY global que utilizamos para gestionar nuestras estrategias ha igualado, o incluso superado, a los indicadores del mercado de préstamos apalancados de EE. UU. Y Europa, como puede verse en el Gráfico 2.

Tribuna de Guan Yi Low, Directora de renta fija de M&G Investments; Stefan Isaacs, CIO adjunto de renta fija cotizada y James Tomlins, gestor de renta fija de la firma.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente. Cuando se mencionen rentabilidades, tenga en cuenta que las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L2449, Luxembourg. NOV 24 / 1349902

Autores del artículo:

object(WP_Post)#22725 (24) {

["ID"]=>

int(256231)

["post_author"]=>

string(2) "19"

["post_date"]=>

string(19) "2024-11-13 13:01:45"

["post_date_gmt"]=>

string(19) "2024-11-13 12:01:45"

["post_content"]=>

string(862) "

Guan Yi Low es directora de renta fija asiática en M&G Investments. Se incorporó a M&G en julio de 2022, habiendo trabajado previamente en varias entidades financieras de primer orden, como Standard Chartered Bank, Fullerton Fund Management y Bank Pictet, donde era responsable de la gestión de carteras de divisas locales y crédito asiáticas. Antes de incorporarse a M&G, Guan Yi fue directora de inversiones de renta fija en Eastspring Investments (Singapur), donde era responsable de la supervisión de las estrategias de renta fija de la empresa y gestora principal de cartera para las estrategias de bonos de retorno absoluto y en divisa local asiática. Guan Yi se licenció en empresariales por la Universidad Tecnológica de Nanyang y también es Analista Financiero Certificado (CFA).

"

["post_title"]=>

string(11) "Guan Yi Low"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(6) "closed"

["ping_status"]=>

string(6) "closed"

["post_password"]=>

string(0) ""

["post_name"]=>

string(11) "guan-yi-low"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2024-11-13 13:02:45"

["post_modified_gmt"]=>

string(19) "2024-11-13 12:02:45"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(61) "https://www.fundssociety.com/?post_type=profile&p=256231"

["menu_order"]=>

int(0)

["post_type"]=>

string(7) "profile"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

Guan Yi Low es directora de renta fija asiática en M&G Investments. Se incorporó a M&G en julio de 2022, habiendo trabajado previamente en varias entidades financieras de primer orden, como Standard Chartered Bank, Fullerton Fund Management y Bank Pictet, donde era responsable de la gestión de carteras de divisas locales y crédito asiáticas. Antes de incorporarse a M&G, Guan Yi fue directora de inversiones de renta fija en Eastspring Investments (Singapur), donde era responsable de la supervisión de las estrategias de renta fija de la empresa y gestora principal de cartera para las estrategias de bonos de retorno absoluto y en divisa local asiática. Guan Yi se licenció en empresariales por la Universidad Tecnológica de Nanyang y también es Analista Financiero Certificado (CFA).

object(WP_Post)#22630 (24) {

["ID"]=>

int(235423)

["post_author"]=>

string(2) "19"

["post_date"]=>

string(19) "2024-03-11 11:17:10"

["post_date_gmt"]=>

string(19) "2024-03-11 10:17:10"

["post_content"]=>

string(573) "

Stefan Isaacs es CIO adjunto de renta fija y director de negocio de renta fija Wholesale en M&G. Se incorporó a M&G tras su graduación en 2001 y posteriormente fue nombrado gestor de renta fija corporativa, especializado en bonos high yield y crédito denominado en euros. Fue nombrado gestor de las estrategias de bonos corporativos europeos de M&G en abril de 2007. Desde 2010, también gestiona una serie de estrategias de high yield y de bonos high yield sostenibles tanto en Londres como en Luxemburgo.

"

["post_title"]=>

string(13) "Stefan Isaacs"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(6) "closed"

["ping_status"]=>

string(6) "closed"

["post_password"]=>

string(0) ""

["post_name"]=>

string(13) "stefan-isaacs"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2024-03-11 11:17:12"

["post_modified_gmt"]=>

string(19) "2024-03-11 10:17:12"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(61) "https://www.fundssociety.com/?post_type=profile&p=235423"

["menu_order"]=>

int(0)

["post_type"]=>

string(7) "profile"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

Stefan Isaacs es CIO adjunto de renta fija y director de negocio de renta fija Wholesale en M&G. Se incorporó a M&G tras su graduación en 2001 y posteriormente fue nombrado gestor de renta fija corporativa, especializado en bonos high yield y crédito denominado en euros. Fue nombrado gestor de las estrategias de bonos corporativos europeos de M&G en abril de 2007. Desde 2010, también gestiona una serie de estrategias de high yield y de bonos high yield sostenibles tanto en Londres como en Luxemburgo.

object(WP_Post)#22628 (24) {

["ID"]=>

int(209034)

["post_author"]=>

string(2) "19"

["post_date"]=>

string(19) "2023-03-08 11:31:08"

["post_date_gmt"]=>

string(19) "2023-03-08 10:31:08"

["post_content"]=>

string(780) "

James Tomlins es gestor de renta fija. Se incorporó a M&G Investments en junio, y a finales de ese año fue nombrado gestor del M&G European High Yield Bond Fund. En 2014 se convirtió en co gestor del M&G Global High Yield Bond Fund, y también gestiona el M&G Global Floating Rate High Yield Fund desde su lanzamiento en septiembre de 2014. Jameses especialista en crédito de alto rendimiento, con más de diez años de experiencia en el sector. Previamente trabajó como analista y gestor en Cazenove Capital Management. También ha trabajado para KBC Alternative Investment Management y Merrill Lynch Investment Managers. James es CFA. Se graduó en Historia y Económicas por la Universidad de Cambridge.

"

["post_title"]=>

string(13) "James Tomlins"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(6) "closed"

["ping_status"]=>

string(6) "closed"

["post_password"]=>

string(0) ""

["post_name"]=>

string(13) "james-tomlins"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2023-03-08 11:31:09"

["post_modified_gmt"]=>

string(19) "2023-03-08 10:31:09"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(61) "https://www.fundssociety.com/?post_type=profile&p=209034"

["menu_order"]=>

int(0)

["post_type"]=>

string(7) "profile"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

James Tomlins es gestor de renta fija. Se incorporó a M&G Investments en junio, y a finales de ese año fue nombrado gestor del M&G European High Yield Bond Fund. En 2014 se convirtió en co gestor del M&G Global High Yield Bond Fund, y también gestiona el M&G Global Floating Rate High Yield Fund desde su lanzamiento en septiembre de 2014. Jameses especialista en crédito de alto rendimiento, con más de diez años de experiencia en el sector. Previamente trabajó como analista y gestor en Cazenove Capital Management. También ha trabajado para KBC Alternative Investment Management y Merrill Lynch Investment Managers. James es CFA. Se graduó en Historia y Económicas por la Universidad de Cambridge.

El mercado de préstamos, dominado por EE. UU., tiende a estar más concentrado en sectores como el tecnológico, los servicios y la salud. En cambio, los FRN HY globales, donde predominan los prestatarios europeos, ofrecen diversificación con una mayor exposición a servicios financieros, comercio minorista y bienes de equipo. El índice de mercado que emplean nuestras estrategias como indicador de referencia, el ICE BofA Global Floating Rate High Yield 3% Constrained (cubierto en USD), refleja esta diversificación.

El mercado de préstamos, dominado por EE. UU., tiende a estar más concentrado en sectores como el tecnológico, los servicios y la salud. En cambio, los FRN HY globales, donde predominan los prestatarios europeos, ofrecen diversificación con una mayor exposición a servicios financieros, comercio minorista y bienes de equipo. El índice de mercado que emplean nuestras estrategias como indicador de referencia, el ICE BofA Global Floating Rate High Yield 3% Constrained (cubierto en USD), refleja esta diversificación.