Tras más de una década sin levantar cabeza, el resurgir del estilo value en 2022 sembró la esperanza de que este impulso pudiera mantenerse en los años siguientes. Aunque ahora esta esperanza parece una vana ilusión en base a las cifras generales, creemos que un análisis más profundo revela pruebas fehacientes de que el renacimiento largamente esperado de las acciones value está teniendo lugar en muchos mercados globales.

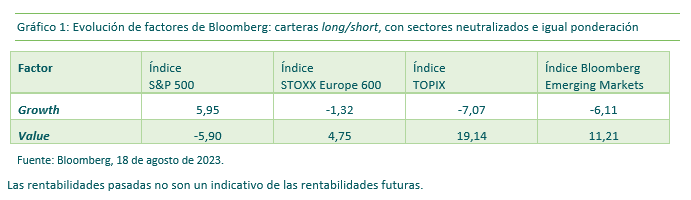

Aunque las cifras generales sugieren que el estilo value ha vuelto a morder el polvo, un análisis en mayor profundidad demuestra que este no es el caso. Si eliminamos los sesgos y matices inherentes a la construcción de los índices y nos concentramos en factores puros, emerge una imagen muy distinta de la evolución de las acciones value frente a sus homólogas growth (gráfico 1): lejos de quedarse rezagado, el estilo value ha batido al growth en la mayoría de los mercados fuera de Estados Unidos, y en ciertos casos con un margen sustancial.

Japón, considerado desde hace mucho como una de las grandes trampas de valor, ha sido un mercado destacado para el estilo value. Las empresas niponas ya llevan tiempo mostrándose más concienciadas sobre aspectos como el gobierno corporativo y la rentabilidad del accionista, y tomando medidas para mejorarlos. Además, un anuncio de la Bolsa de Tokio en febrero animando a las compañías a concentrarse en mayor medida en mejorar sus rentabilidades (sobre todo las que cotizan a un ratio P/VC inferior a 1) ha brindado más impulso si cabe al ritmo de cambio. El hecho de que cerca de la mitad del mercado japonés cotiza por debajo de ese umbral de P/VC no ha pasado desapercibido para los inversores globales.

Japón ha sido un mercado destacado para el estilo value, pero este también ha gozado de respaldo en otras regiones. Aunque la fuerte subida del coste del capital experimentada durante 2022 fue el catalizador del resurgimiento de las acciones value, creemos que este también se ha visto impulsado por varios motores adicionales, algunos de los cuales ya estaban surgiendo o se han acelerado desde la pandemia.

El atractivo relativo de muchas acciones está cambiando debido a factores como la aceleración de la transición energética global de la mano de los incentivos estadounidenses, la invasión rusa de Ucrania, los intentos de China de reestructurar su mercado inmobiliario y la reapertura irregular de las economías tras la pandemia.

Mientras que los motores de rentabilidad de la renta variable global se han mantenido inalterados durante gran parte de la década pasada, hoy en día detectamos múltiples trastornos. Creemos que esto está creando una base más amplia de oportunidades para generar alfa, y con ello ayudando a igualar el terreno de juego para los inversores value y permitirles compensar los elevados niveles de rentabilidad de un número concentrado de acciones growth de megacapitalización.

Al continuar cayendo los tipos de interés durante gran parte de la última década y afianzarse la narrativa de estancamiento secular, la percepción del riesgo a ojos de los inversores también cambió respecto a periodos previos. Así, las acciones previamente percibidas como value o «de alto riesgo» vieron alterarse sus patrones de rentabilidad, mostrando caídas mucho más pronunciadas en periodos de debilidad económica, seguidas de mayores subidas en fases de recuperación de la actividad.

El segmento abarca muchas áreas defensivas que en el pasado han representado un «colchón» para las acciones value cíclicas en épocas de debilidad. En la última década, no obstante, esta dinámica no ha sido suficientemente fuerte como para igualar la evolución de las acciones growth de duración larga, respaldadas por unos tipos de interés cada vez más bajos.

En nuestra opinión, la normalización del precio del dinero en los últimos doce meses hasta niveles que no se veían en una década (y en un momento en que la dispersión de las valoraciones permanece cerca de máximos históricos) hace que la diversificación inherente al estilo value tenga potencial de jugar un papel más predominante.

Si bien cabe afirmar que muchas acciones value cíclicas ya descuentan una recesión a sus cotizaciones actuales, vemos oportunidades para que sus homólogas value defensivas no actúen meramente como una cobertura natural ante cualquier debilidad cíclica, sino también como una fuente de diversificación si los tipos de interés permanecen en niveles más normalizados y se produce una compresión de las valoraciones.

Tribuna de opinión de Shane Kelly, gestor de renta variable global de M&G Investments.

El valor de las inversiones fluctuará, lo cual provocará que el valor de las participaciones se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras. Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg. SEPT 23/ 1054902