Las empresas en los EE.UU. pueden seleccionar entre una amplia gama de planes de jubilación para sus empleados. El gobierno federal ofrece ventajas fiscales tanto a los empleadores como a los empleados que mantienen y participan en estos planes. El objetivo de dichas ventajas fiscales es fomentar el ahorro para la jubilación por parte de empleadores y empleados.

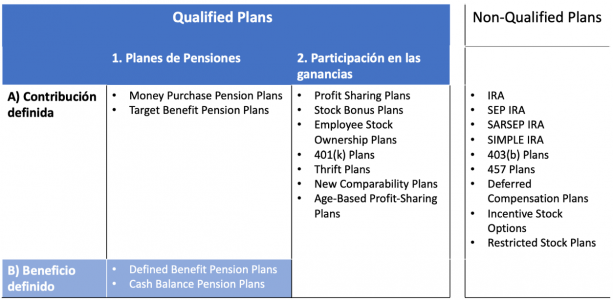

En la esfera estadounidense, si el plan seleccionado es un ‘plan cualificado’ (Qualified Plan en inglés) debe cumplir con un conjunto de reglas, y como resultado se beneficiará del aplazamiento de impuestos y la protección de activos. Algunos planes patrocinados por el empleador —como los planes 403(b) y los SEP IRA— son planes de jubilación con protección fiscal, pero no están cualificados según el Internal Revenue Code (las leyes que codifican todas las regulaciones tributarias federales estadounidenses).

Los planes cualificados se pueden dividir en dos grandes categorías: planes de pensiones y planes de participación en las ganancias (Profit Sharing en inglés)

Estos, a su vez, se pueden dividir en dos subcategorías: por una parte, estarían A) los planes de contribución definida y, por la otra, B) los planes de beneficio definido. Así, los planes de contribución definida pueden ser, o bien planes de pensiones o bien planes de participación en las ganancias, mientras que todos los planes de beneficio definido son siempre a su vez planes de pensiones.

Los planes de jubilación estadounidenses con ventajas fiscales

También existe la posibilidad de que una empresa desee establecer un plan de jubilación; sin embargo, un plan cualificado resultaría demasiado difícil o costoso. El Internal Revenue Code prevé «otros planes con ventajas fiscales» que brindan un trato fiscal favorable pero que no son planes cualificados (Non-Qualified Plans). Estos planes suelen ser más asequibles y menos complejos de administrar para la empresa.

Por otra parte, existe un Non-Qualified Plan no relacionado en ningún aspecto con el empleador, el cual permite al tributario contribuir a su propia jubilación y, al mismo tiempo, disfrutar de ventajas fiscales. Se llama IRA (Individual Retirement Account, en inglés) y está diseñado principalmente para trabajadores autónomos que no tienen acceso a cuentas de jubilación en el lugar de trabajo. No obstante, también se contempla la posibilidad de que puedan estar disponibles para trabajadores que sí que tienen planes de jubilación en su trabajo.

Tribuna de Peter Dougherty, planificador financiero en BISSAN Wealth Management

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Alba Menéndez

Por Alba Menéndez