La escalada del conflicto palestino-israelí aumenta los riesgos crediticios para Israel en primera instancia, pero existen implicaciones potencialmente más amplias y profundas si el conflicto se extiende a Oriente Medio en general.

Los ataques del grupo palestino Hamás contra Israel subrayan cómo el conflicto geopolítico ha creado una incertidumbre adicional en las perspectivas de solvencia soberana desde la invasión a gran escala de Ucrania por parte de Rusia en febrero de 2022. Esta situación se produce en un momento vulnerable para la economía mundial, ya que los bancos centrales han endurecido considerablemente sus políticas para mantener la inflación bajo control y las finanzas públicas ya están al límite.

El rendimiento del bono soberano israelí alcanza máximos de 10 años

Nota: Índices de referencia del bono soberano a 10 años, rendimiento. Fuente: Macrobond, Scope Ratings.

Israel puede gestionar el aumento inmediato de la volatilidad financiera

La financiación del mercado de capitales no es motivo de preocupación, ya que Israel dispone de fuentes de financiación diversificadas y plazos de vencimiento de la deuda amplios, con un programa de garantía de la deuda estadounidense que actúa como respaldo adicional. El Banco de Israel tiene también un sólido historial de gestión de divisas y ha anunciado un programa de venta de hasta 30.000 millones de dólares de reservas de divisas para apoyar al shekel.

Es poco probable que estas medidas pongan en peligro la suficiencia de las reservas gracias a la sólida posición de la balanza de pagos de Israel. Las reservas internacionales ascendían a más de 200.000 millones de dólares a finales de agosto de 2023, es decir, más de un año de importaciones y el 125% de la deuda externa bruta. Este gran volumen de reservas derivado de los elevados superávits por cuenta corriente (3,7% del PIB en 2022) reduce la vulnerabilidad del país a las perturbaciones económicas y financieras.

Los ataques de Hamás llegan en un momento de turbulencias políticas internas

Sin embargo, la nueva etapa del conflicto palestino-israelí enturbia las perspectivas fiscales y de crecimiento de Israel en un momento de turbulencias en la política interior, que los atentados de Hamás pueden desestabilizar aún más.

Tras registrar un superávit fiscal del 0,6% del PIB en 2022, el presupuesto de Israel está cada vez más ajustado tras las asignaciones de gasto a los partidos ultraortodoxos y favorables a los colonos. La reanudación del conflicto podría ampliar aún más el déficit fiscal por encima del 2,0% del PIB en los próximos años, aunque la deuda pública se mantiene en niveles moderados en el 61% del PIB en 2022.

Hay algunas áreas de la economía israelí son más vulnerables a las turbulencias provocadas por el conflicto, como las empresas del sector de la alta tecnología, responsable de alrededor del 17% del PIB, y el turismo. La inestabilidad también podría desalentar la inversión extranjera directa (unos 28.000 millones de dólares en 2022), especialmente en el sector del gas.

Además, esta situación agrava el historial de inestabilidad política interna y de formulación de políticas controvertidas, incluida, más recientemente, la reforma del sistema judicial, que ha intensificado las tensiones sociopolíticas.

Incertidumbre sobre las repercusiones en los mercados del petróleo, la inflación y el crecimiento

La vuelta del conflicto palestino-israelí al centro de la política de Oriente Medio suscita inquietud por sus posibles repercusiones a largo plazo en los precios del petróleo. El recrudecimiento de las tensiones geopolíticas puede además obstaculizar la posibilidad de una normalización diplomática entre Arabia Saudí e Israel. Un acuerdo histórico de este tipo podría considerarse una gran victoria en política exterior para el presidente estadounidense, Joseph Biden, de cara a las elecciones del próximo año.

También existe el riesgo de que el conflicto entre Israel y Gaza se extienda a otras zonas de Oriente Próximo, ya que Irán es el principal financiador de Hamás y Hezbolá, este último su aliado islamista en Líbano.

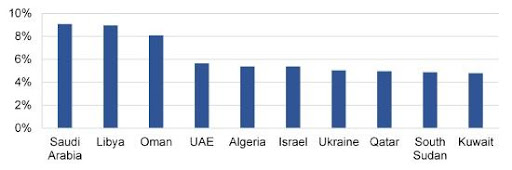

En términos más generales, los países productores de petróleo de Oriente Medio y el Norte de África se encuentran entre los que más gastan en armas en relación con su producción económica, en medio de varias guerras civiles sin resolver: en Libia, Sudán, Siria y Yemen.

Gasto militar, % PIB (los 10 países que más gastan en todo el mundo)

Nota: Gasto militar por país en porcentaje del producto interior bruto, media 2010-2022; estimaciones del Instituto Internacional de Estudios para la Paz de Estocolmo (SIPRI). Fuente: SIPRI, Scope Ratings.

En un escenario adverso en el que una escalada del conflicto palestino-israelí a nivel regional se tradujera en unos precios del petróleo que superaran de forma sostenida los 100 dólares por barril -frente al crudo Brent que cotiza actualmente en torno a los 88 dólares-, aumentaría la preocupación por las perspectivas mundiales de inflación y la respuesta de los bancos centrales. Esto podría tener repercusiones negativas para el crecimiento económico y las calificaciones soberanas a medio plazo más allá de Israel.

Por ahora, los riesgos crediticios más inmediatos para los soberanos calificados públicamente por Scope son Egipto (B-/Perspectiva negativa), que está sometido a fuertes tensiones y comparte una pequeña frontera con Gaza, controlada por Hamás, así como Chipre (BBB/Estable), que depende de Israel para el suministro de petróleo y gas. Por otra parte, Turquía (B-/Negativa) puede ver crecer su influencia regional al tratar de promover la estabilidad, de forma similar a su papel en el contexto de la guerra de Rusia en Ucrania.

Tribuna elaborada por Thomas Gillet, analista de Scope Ratings.

Por Funds Society

Por Funds Society