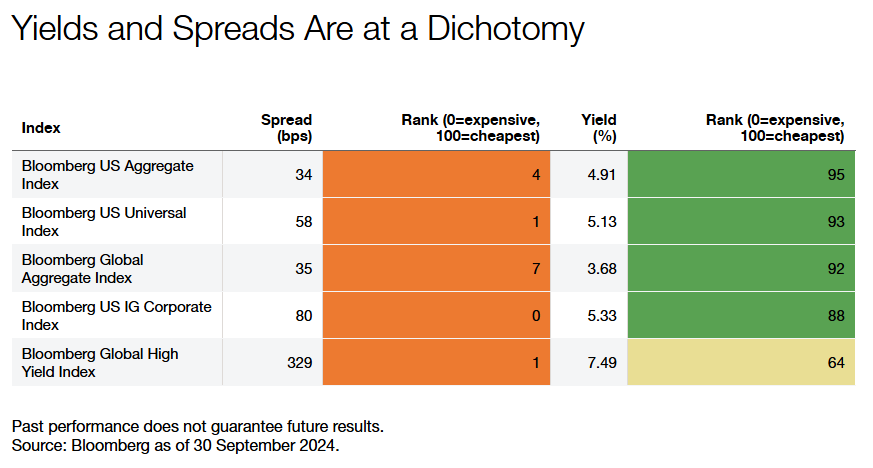

Al comenzar el nuevo año, los mercados de renta fija presentan un panorama heterogéneo. Los diferenciales entre sectores se encuentran en sus niveles más estrechos desde la crisis financiera mundial (CFG), y los diferenciales de las empresas con grado de inversión no eran tan estrechos desde 1997. Sin embargo, los rendimientos se mantienen en el decil más alto de abaratamiento desde la CFG. Es probable que esta dicotomía se refuerce a sí misma, ya que los inversores, atraídos por los elevados rendimientos, aceptan una menor compensación de los diferenciales.

Factores que impulsan los diferenciales estrechos y los rendimientos elevados:

- Factores macroeconómicos: Los inversores siguen siendo optimistas acerca de la trayectoria de crecimiento de la economía estadounidense, alentados por los últimos datos del PIB (3,1% trimestral anualizado), la resistencia del crecimiento de las nóminas no agrícolas y la continua fortaleza del sector manufacturero. Estos factores han favorecido el apetito por el riesgo.

- Factores fundamentales: Los balances de las empresas y los consumidores siguen siendo sólidos. Las tasas de impago de la deuda de alto rendimiento, de sólo el 1,1% (según JP Morgan), están muy por debajo de la media histórica del 3,4%. La deuda de los consumidores, en relación con el PIB, se encuentra en su nivel más saludable desde la crisis financiera mundial.

- Factores técnicos: Los mercados de renta fija han experimentado fuertes flujos de entrada durante 2024, con entradas de fondos de inversión que alcanzaron un máximo de la década de 425.000 millones de dólares. Además, la emisión neta negativa en el espacio corporativo de alto rendimiento en años anteriores ha dejado el sector modestamente más pequeño, contribuyendo a una dinámica favorable de oferta-demanda.

A pesar de estas condiciones favorables, los patrones históricos sugieren cautela. Aunque hay pocos indicios de que una recesión sea inminente, si así fuera, los inversores reflejarían inmediatamente este riesgo en los diferenciales de crédito. Observamos que el entorno actual se asemeja a otros pasados en los que la complacencia vino precedida de una perturbación imprevista.

Lecciones históricas sobre volatilidad y complacencia

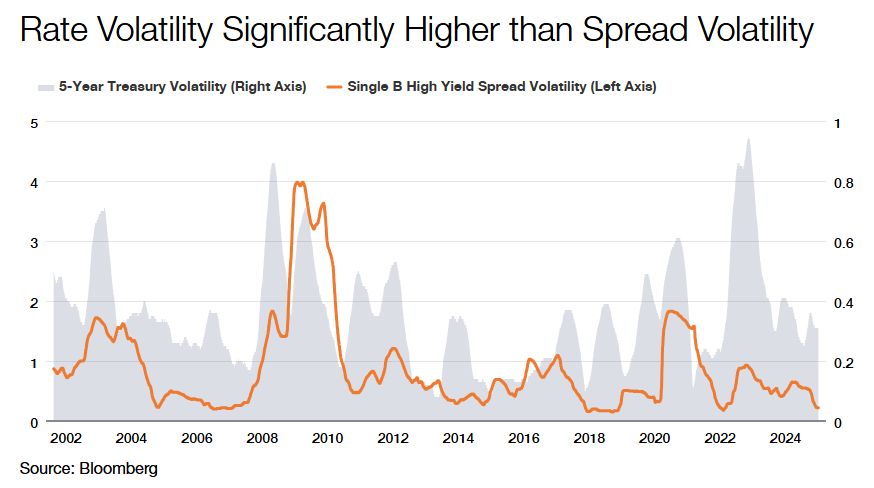

Una mirada retrospectiva a la diferencia entre la volatilidad de los tipos y la de los diferenciales (gráfico anterior) revela que el entorno actual se asemeja a otros periodos de complacencia, como 2005-2007 y 2018-2020, que precedieron a importantes perturbaciones de la economía mundial. Durante esos periodos, los diferenciales estrechos, combinados con una volatilidad decreciente, enmascararon riesgos subyacentes que más tarde afloraron con importantes dislocaciones del mercado.

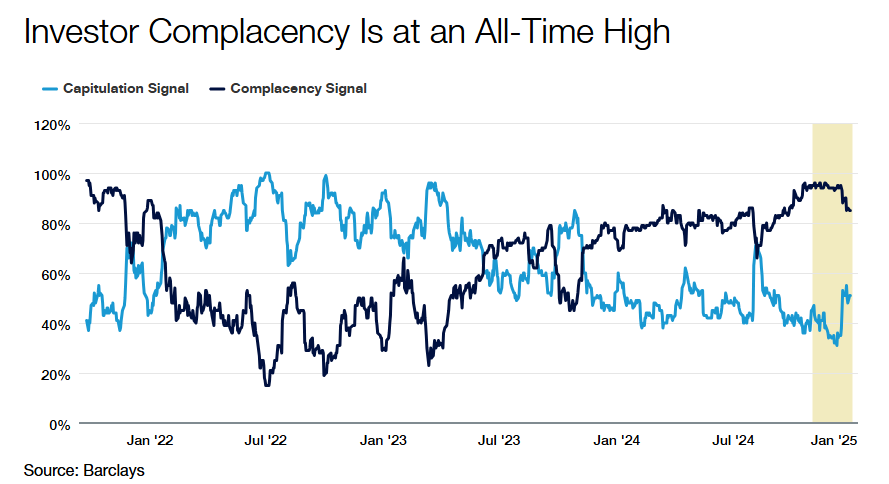

En una línea similar, la «señal de complacencia» de Barclays -que realiza un seguimiento de varios factores basados en el mercado, como la volatilidad realizada del alto rendimiento, las entradas de fondos de alto rendimiento y préstamos bancarios, y el precio de las coberturas de cola de alto rendimiento- indica que los mercados se encuentran en su nivel más alto de complacencia desde septiembre de 2021. Esta señal subraya el creciente riesgo de que los inversores no estén valorando adecuadamente el potencial de perturbación, especialmente en áreas sensibles al crédito.

Aterrizaje suave: Desafíos históricos y riesgos modernos

El precio actual de los activos de riesgo refleja un mercado que ha declarado la victoria sobre la recesión. La comunicación actual de la Reserva Federal sugiere que los riesgos para la inflación y el empleo son prácticamente iguales, lo que constituye una situación favorable para el banco central. Los tipos, que parecen estar por encima de los neutrales, dan a la Reserva Federal la palanca que necesita para mantener la inflación bajo control, al tiempo que dispone de munición para aplicar recortes en caso de que las nóminas no agrícolas tiendan a la baja.

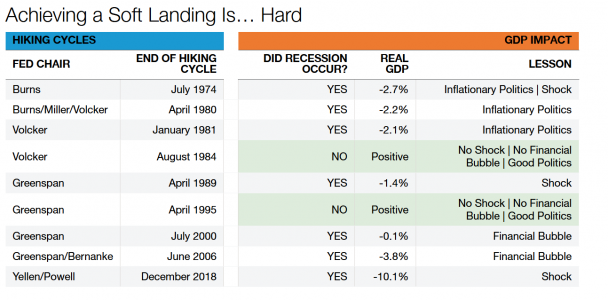

Sin embargo, la historia sugiere que evitar una recesión tras un ciclo de subidas de tipos es la excepción más que la regla. En los últimos 50 años, para lograr un «aterrizaje suave» han sido necesarias tres condiciones:

- Sin choques: Las crisis pasadas, como las subidas del precio del petróleo, la guerra y la pandemia de COVID-19, han descarrilado a menudo la estabilidad económica.

- Sin burbujas financieras: Los excesos financieros, como la burbuja de las puntocom en 2001 y la burbuja inmobiliaria en 2008, han provocado históricamente recesiones.

- Buena política: Es fundamental una combinación de políticas fiscales responsables y una política monetaria independiente.

Fuente: Bloomberg y Thornburg, datos a 30 de septiembre de 2024.

A mediados de los años ochenta y mediados de los noventa, fueron raros los periodos en los que se alinearon las tres condiciones, permitiendo aterrizajes suaves. En la actualidad, el riesgo de perturbaciones sigue siendo impredecible, pero la dinámica política y fiscal presenta un notable viento en contra. Abordar déficits presupuestarios significativos podría limitar el crecimiento, reduciendo la contribución del gobierno a la expansión económica.

Artículo de opinión de Christian Hoffmann, responsable de Renta Fija y Director General de Thornburg IM, y Adam Sparkman, gestor, gestor de carteras de clientes y Director General.

Important Information

The views expressed are subject to change and do not necessarily reflect the views of Thornburg Investment Management, Inc. This document is for informational purposes only and does not constitute a recommendation or investment advice and is not intended to predict the performance of any investment or market. It should not be construed as advice as to the investing in or the buying or selling of securities, or as an activity in furtherance of a trade in securities.

This is not a solicitation or offer for any product or service or an offer or solicitation for the purchase or sale of any financial instrument, product or service sponsored by Thornburg or its affiliates. Nor is it a complete analysis of every material fact concerning any market, industry, or investment. Data has been obtained from sources considered reliable, but Thornburg makes no representations as to the completeness or accuracy of such information and has no obligation to provide updates or changes. Thornburg does not accept any responsibility and cannot be held liable for any person’s use of or reliance on the information and opinions contained herein. The views expressed herein may change at any time after the date of this publication. There is no guarantee that any projection, forecast or opinion in this material will be realized.

Investments carry risks, including possible loss of principal.