Los mercados de renta fija se encuentran en una encrucijada. Los tipos de interés de EE. UU. se mueven en su nivel más alto en más de dos décadas, pero el crecimiento económico sigue aguantando y el mercado laboral ha emitido señales de fortaleza, lo que ha provocado fuertes subidas en las bolsas. Y la inflación prevista está mostrando síntomas de ser persistente.

Las expectativas de una recesión inducida por la política monetaria restrictiva han quedado invalidadas. Los inversores no terminan de decidirse sobre el momento y la magnitud de los recortes de tipos por parte de la Reserva Federal de EE. UU. Los mercados monetarios descuentan menos de 50 pb de recortes de tipos por parte de la Fed este año, frente a los 75 pb que pronostican sus responsables.

A la Fed no le facilita su trabajo el repunte de las presiones sobre los precios y, en este sentido, la inflación del PCE (el indicador de inflación preferido de la Fed) está resistiéndose. Los esfuerzos del banco central para rebajar la inflación hacia su objetivo del 2% se ven lastrados por la baja tasa de desempleo, que ha impulsado la confianza de los consumidores y, por ende, el gasto.

No obstante, la inflación ha descendido desde los máximos del año pasado gracias a la agresiva intervención de la política monetaria, además del aumento de la inmigración, que ha mantenido controlado el aumento de los costes salariales. El incremento resultante en la renta real, junto con el gasto público expansivo, siguen dando apoyo a la demanda en la economía.

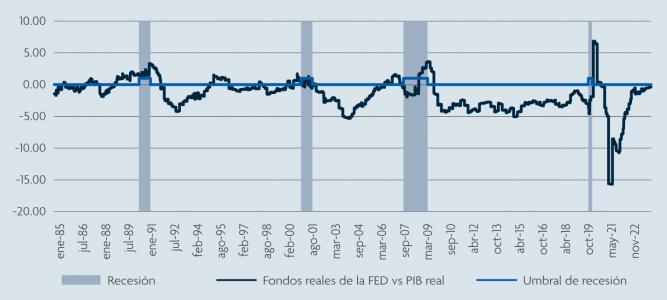

Tipos reales frente a PIB real

Los inversores ya han dado marcha atrás a sus expectativas de recortes de tipos este año y no está claro si la Fed comenzará a rebajarlos en verano o en otoño. La sabiduría popular asegura que el crecimiento podría reducirse y las perspectivas de empleo podrían sufrir si los tipos se mantienen en un nivel elevado durante un periodo prolongado. Sin embargo, creemos que la pregunta que deberían formular los inversores en renta fija es si la política monetaria realmente es restrictiva.

Nuestro análisis revela que los tipos reales siguen siendo bajos, frente a los niveles observados en recesiones anteriores, incluida la crisis financiera mundial. Para que la política monetaria sea restrictiva, los tipos reales deben ser superiores al crecimiento del PIB, pero eso no es lo que ocurre ahora. Los análisis de los mercados financieros tienen en cuenta muchas cosas, por lo que se trata más de valores relativos que absolutos.

La política monetaria sigue siendo expansiva

Fuente: Bloomberg 16/04/2024.

El gráfico anterior muestra el valor relativo entre los tipos reales (tipo de los fondos de la Fed menos PCE subyacente) y el PIB real de EE. UU., frente a las recesiones en EE. UU. Históricamente, hemos visto que la mayoría de las veces se produce una recesión cuando los tipos reales de EE. UU. se situaban un 1% por encima del crecimiento del PIB. Sin embargo, en estos momentos, los tipos reales de EE. UU. son un 0,4% inferiores al crecimiento del PIB, lo que sugiere que los inversores todavía pueden encontrar una rentabilidad mayor invirtiendo en la economía que en la liquidez y que, en última instancia, la política monetaria sigue siendo expansiva. Junto con el elevado gasto público y la fortaleza del mercado laboral, cuesta percibir de dónde provendrá la desaceleración, y más aún una recesión.

En tierra de nadie

¿Qué significa esta configuración macroeconómica para los inversores? A toro pasado, podemos decir que los mercados de bonos se excedieron en sus expectativas de recortes de tipos durante las últimas semanas de 2023. Sin embargo, estas expectativas se han moderado desde entonces y el extremo corto de la curva cotiza más o menos en niveles adecuados.

Sin embargo, tener en cartera bonos con vencimientos largos sigue planteando problemas, ya que los inversores obtendrán de forma efectiva un carry negativo desde el primer día: la liquidez ofrece mejores rentabilidades que los cupones de la deuda pública. Por lo tanto, hemos visto un sesgo bajista en los tipos de interés recientemente. Eso ha provocado tensiones en los mercados de renta fija y ha creado volatilidad, ya que sigue existiendo una brecha entre el punto dónde se encuentran los tipos y dónde se prevé que estén. Eso podría seguir siendo así hasta que ocurra un recorte de tipos y la trayectoria futura se aclare.

Aunque los inversores quisieran ponerse largos en bonos, el carry negativo está impidiéndoles realizar movimientos valientes. Actualmente, el mercado está atrapado en tierra de nadie. Creemos que hace falta un catalizador para que el mercado adopte un cariz más alcista.

En conjunto, creemos que la política monetaria sigue sin ser lo suficientemente restrictiva para frenar la actividad económica y eso queda confirmado al observar las condiciones financieras. El repunte de la inflación durante los últimos meses después de una acusada caída durante los últimos meses es un reflejo de este hecho. En este entorno complejo, creemos que la Fed podría verse imposibilitada para recortar los tipos con fuerza durante los próximos meses.

En este escenario, sería útil considerar una estrategia como el Jupiter Strategic Absolute Return Bond Fund, ya que está diseñada para ofrecer resultados incluso en entornos complicados. Esta estrategia recurre a un universo de inversión amplio con el fin de crear una cartera equilibrada y diversificada con niveles de volatilidad estables y sin correlación con las condiciones de los mercados de bonos y acciones. El énfasis reside en la flexibilidad y la liquidez. La cartera se retoca constantemente para reflejar los cambios en el entorno macroeconómico. En nuestra opinión, este tipo de enfoque ágil ayudaría a los inversores en renta fija a gestionar eficazmente cualquier contexto macroeconómico.

Tribuna de Mark Nash, Huw Davies y James Novotny, gestores de Jupiter AM.

Para más información, visitar jupiteram.com.

Riesgo de inversión

Aunque la estrategia trata de ofrecer rentabilidades positivas con independencia de las condiciones del mercado, no existe garantía alguna de que este objetivo vaya a alcanzarse. Además, la volatilidad efectiva de la estrategia podría ser superior o inferior al rango previsto y también podría superar el nivel máximo previsto. Podría producirse la pérdida de una parte o la totalidad del capital invertido.

- Riesgo relacionado con los mercados emergentes: Los países menos desarrollados podrían enfrentarse a un mayor número de problemas políticos, económicos o estructurales que los países desarrollados.

- Riesgo crediticio: El emisor de un bono o una inversión similar que forme parte de la estrategia podría no abonar los cupones o devolver el principal en plazo. Los bonos con bajas calificaciones crediticias se considera que tienen un mayor riesgo en lo que respecta al cumplimiento de sus obligaciones de pago.

- Bonos convertibles contingentes (CoCos) y otras inversiones con características de absorción de pérdidas: La estrategia podría invertir en activos con características de absorción de pérdidas y, en este sentido, podría invertir hasta el 20% de su cartera en CoCos. Estas inversiones podrían estar sujetas a las intervenciones de los reguladores y/o sucesos de activación específicos vinculados al descenso del capital regulatorio por debajo de un nivel predefinido. Es un riesgo diferente al de los bonos tradicionales y podría dar lugar a su conversión en acciones o a la pérdida parcial o total de su valor.

- Riesgo relacionado con el programa Bond Connect: Las normas del programa Bond Connect podrían limitar en algún momento la capacidad de la estrategia para vender sus activos y provocar pérdidas en alguna inversión.

- Riesgo de tipos de interés: Las inversiones en bonos están afectadas por las tendencias de los tipos de interés y la inflación, que pueden repercutir en el valor de la estrategia.

- Riesgo de liquidez: Algunas inversiones podrían plantear dificultades a la hora de valorarlas o venderlas en el momento y al precio deseado. En circunstancias extremas, este hecho podría mermar la capacidad de la estrategia para atender las solicitudes de reembolso.

- Riesgo de derivados: La gestora de inversiones utiliza derivados para generar rentabilidades y/o para reducir sus costes y su riesgo total. El uso de derivados puede conllevar un mayor grado de riesgo. Un movimiento pequeño en el precio de una inversión subyacente puede dar lugar a un movimiento desproporcionadamente grande en el precio de la inversión en derivados. Los derivados también conllevan un riesgo de contraparte, es decir, el riesgo de que las entidades que actúan como contrapartes de los derivados no puedan cumplir con sus obligaciones contractuales.

- Riesgo de tipos de cambio: La estrategia puede estar expuesta a diferentes monedas. El valor de sus participaciones puede subir o bajar a consecuencia de los movimientos de los tipos de cambio.

- ESG y sostenibilidad: Las inversiones se seleccionan o excluyen atendiendo a criterios financieros y no financieros. El comportamiento de la estrategia puede desmarcarse del conjunto del mercado u otras estrategias que no utilizan criterios ESG o de sostenibilidad a la hora de seleccionar inversiones.

- Datos sobre renta variable ESG: La estrategia utiliza datos de terceros (entre otros, proveedores de estudios, informes, filtros y/o análisis, como proveedores de índices y consultores) y dicha información o datos pueden ser incompletos, inexactos o incoherentes.

The value of active minds – pensamiento independente: Una característica clave del enfoque de inversión de Jupiter es que evitamos adoptar una visión de la casa, prefiriendo en su lugar permitir que nuestros gestores de inversiones especializados formulen sus propias opiniones sobre su clase de activos. En consecuencia, debe tenerse en cuenta que todas las opiniones expresadas -incluidas las relativas a consideraciones medioambientales, sociales y de gobernanza- son propias del autor o autores y pueden diferir de las opiniones de los otros profesionales de la inversión de Jupiter.

Información Importante. Comunicación de Marketing.

Este documento está destinado a profesionales de la inversión* y no es para uso o beneficio de otras personas, incluidos los inversores minoristas, excepto en Hong Kong. Este documento tiene únicamente fines informativos y no constituye asesoramiento en materia de inversión. Las fluctuaciones del mercado y de los tipos de cambio pueden hacer que el valor de una inversión disminuya o aumente, y es posible que recupere menos de lo invertido originalmente. Las opiniones expresadas son las de las personas mencionadas en el momento de redactar este documento, no son necesariamente las de Jupiter en su conjunto y pueden estar sujetas a cambios. Esto es especialmente cierto en periodos en los que las circunstancias del mercado cambian rápidamente. Se hace todo lo posible por garantizar la exactitud de la información, pero no se ofrece ninguna seguridad ni garantía. Los ejemplos de participaciones son meramente ilustrativos y no constituyen una recomendación de compra o venta. Emitido en el Reino Unido por Jupiter Asset Management Limited (JAM), domicilio social: The Zig Zag Building, 70 Victoria Street, London, SW1E 6SQ está autorizada y regulada por la Financial Conduct Authority. Emitido en la UE por Jupiter Asset Management International S.A. (JAMI), domicilio social: 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo, autorizada y regulada por la Commission de Surveillance du Secteur Financier. Para inversores en Hong Kong: Emitido por Jupiter Asset Management (Hong Kong) Limited (JAM HK) y no ha sido revisado por la Securities and Futures Commission. Queda prohibida la reproducción total o parcial de este documento sin la autorización previa de JAM/JAMI/JAM HK.

*En Hong Kong, los profesionales de la inversión se refieren a los Inversores Profesionales, tal y como se definen en la Ordenanza de Valores y Futuros (Cap. 571 de las Leyes de Hong Kong) y en Singapur, a los Inversores Institucionales, tal y como se definen en la Sección 304 de la Ley de Valores y Futuros, Capítulo 289 de Singapur.