El término cambio de régimen en los mercados de inversión suele asociarse a la inflación y al retorno de los tipos de interés a los niveles anteriores a la crisis financiera mundial. Sin embargo, creemos que el término también se aplica a la forma en que uno debe invertir. Un mayor coste del capital cambia la forma en que tanto las empresas como los inversores buscan rentabilidad. En particular, hace que el peso recaiga en la capacidad de ser selectivos y en un enfoque de inversión activo.

La era de los tipos de interés sumamente bajos distorsionó los procesos de asignación de capital. Como analizamos en nuestras perspectivas para 2024, que una organización tuviera un modelo de negocio bueno o malo era casi irrelevante; se disponía fácilmente de capital barato para apoyar incluso a las empresas más inviables. El regreso de las tasas de interés más altas ha cambiado drásticamente el panorama para las empresas, ya que ahora es mucho más difícil conseguir financiación y los inversores son más exigentes sobre dónde eligen asignar el capital.

Si bien esperamos que los tipos de interés retrocedan desde sus máximos actuales, parece seguro que la nueva normalidad estará por encima del nivel inusualmente bajo de antes de la pandemia. Esto obligará a las empresas a esforzarse más para competir por el capital de los inversores y, con el listón más alto, algunas empresas tendrán más éxito que otras. De hecho, muchas empresas fracasarán. Los inversores deberán adoptar un enfoque más riguroso en la selección de valores, lo que hace que resulte más importante tener un profundo conocimiento del sector.

La era de los tipos bajos coincidió también con el crecimiento de las estrategias de inversión pasiva diseñadas para seguir al mercado. Los fondos que siguen de cerca los índices de referencia tienen cabida a la hora de cumplir ciertos objetivos de inversión. Sin embargo, en un entorno de mayor coste del capital, creemos que un enfoque activo de selección de valores es más adecuado para separar a los ganadores de los perdedores y generar rentabilidades superiores.

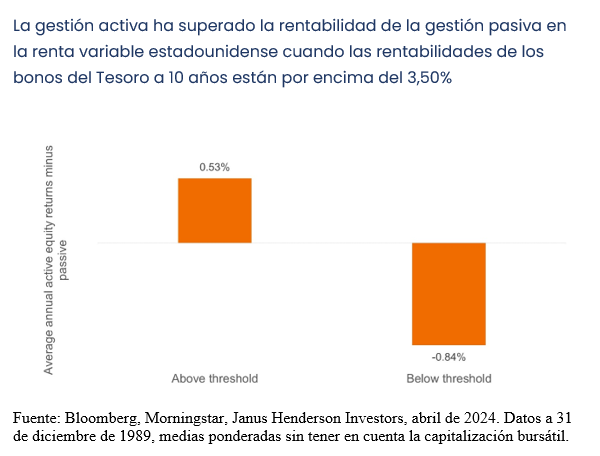

Esto se confirma al observar las rentabilidades activas frente a los pasivas en la renta variable estadounidense a través de diferentes entornos de tipos. De acuerdo con datos que se remontan a 1990, el fondo pasivo medio superó al fondo activo medio cuando el rendimiento del bono del Tesoro estadounidense a 10 años era del 3,50% o inferior. Sin embargo, cuando los rendimientos superan el 3,50%, como esperamos que suceda a corto plazo, el fondo activo medio de renta variable estadounidense se ha situado históricamente por delante. Por supuesto, esto se basa en la media de fondos activos y pasivos, y los gestores activos con una capacidad de análisis demostrada y un historial sólido aspirarían a superar la media.

No es solo un mayor coste del capital lo que nos hace creer que los inversores que realicen un análisis en profundidad se verán recompensados en los próximos años. La magnitud de los cambios que están teniendo lugar en la economía aumenta la división potencial entre los ganadores seculares y las empresas con mayor riesgo de ser desintermediadas. Durante años, esta brecha se ha hecho evidente en el sector tecnológico, a medida que los innovadores recién llegados creaban sectores completamente nuevos o desplazaban a los operadores tradicionales que tardaban en reaccionar. Esta destrucción creativa ya se ha extendido a otros sectores, y es probable que los rápidos avances en inteligencia artificial (IA) y otras tecnologías novedosas amplíen aún más la brecha. Es especialmente evidente en el sector salud, donde las empresas farmacéuticas y biotecnológicas están creando nuevas clases de terapias novedosas a un ritmo cada vez mayor.

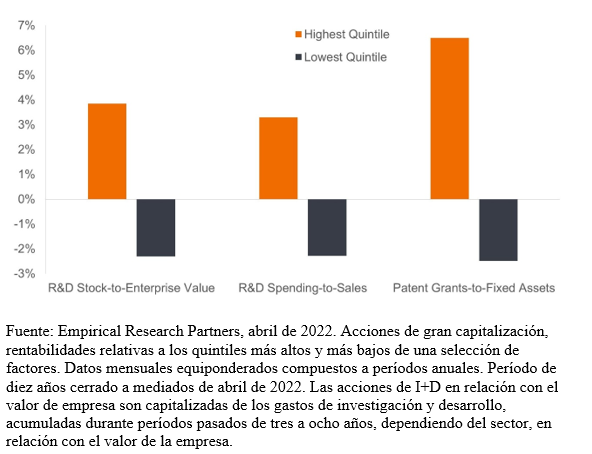

Como ocurre con otras olas de innovación, no todas las empresas adoptarán una estrategia eficaz. Aquellas que no lo hagan corren el riesgo de perder cuota de mercado frente a sus homólogas o desanimarán a los inversores por su incapacidad para incrementar los beneficios tan rápidamente como los competidores en evolución. Por ejemplo, las empresas estadounidenses de gran capitalización que destinaron fondos a investigación y desarrollo (I+D) para hacer posible la innovación obtuvieron se comportaron mejor que las que no (ver gráfico). Desde el punto de vista de la inversión, creemos que una comprensión profunda de las fuerzas estructurales en juego, junto con un análisis experto de la estrategia de las empresas, será fundamental para afrontar el cambio y generar rentabilidades superiores.

Los períodos de transición y de rápida perturbación exigen que los inversores se mantengan alerta. A medida que se manifiesten los efectos de un mayor coste del capital y de la innovación, esperamos ver una mayor dispersión en las rentabilidades de las acciones. Las empresas de crecimiento (growth) tendrán que «ganarse» su múltiplo, lo que significa que, sin el viento favorable de un tipo de descuento bajo que respalde las valoraciones, tendrán que demostrar que pueden incrementar los beneficios más rápidamente que el mercado durante un período sostenido.

Las empresas que dependen de los mercados de deuda para financiarse reconocen que los inversores ahora tienen alternativas. Ya no pueden contar con un mercado ávido a medida que renuevan la deuda que llega a su vencimiento. En su lugar, deben demostrar que pueden generar suficiente caja para atender sus obligaciones y, en los casos en que se requiera financiación mediante deuda, tener la disciplina de gestionar su balance de forma sensata. Es mejor evitar las que no pueden hacerlo, ya que, sin el apoyo de los inversores ávidos de rendimientos, su solvencia y su posición en los índices de referencia ponderados por capitalización del mercado corren peligro.

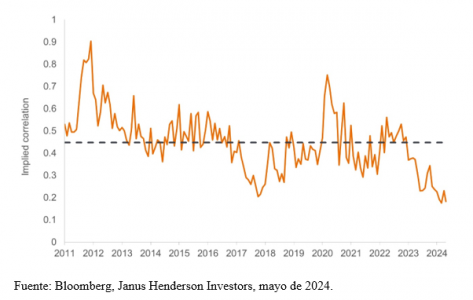

El proceso de identificación de los ganadores y los perdedores ya ha comenzado. Tras un período prolongado en el que los mercados financieros se movían casi al unísono ―a menudo como reacción a los datos macroeconómicos―, los factores idiosincrásicos guían cada vez más la trayectoria de los valores individuales. Dentro de la renta variable, las correlaciones entre los 100 mayores valores del índice S&P 500 son las más bajas de los últimos años, y no es de extrañar que el descenso estuviera motivado por el reajuste de los tipos (ver gráfico).

Los mercados financieros han sobrevivido y, en algunos casos prosperado, durante la era de los tipos bajos. El inconveniente ha sido una serie de distorsiones que han interferido en la fijación de precios del mercado y que, en definitiva, han afectado al comportamiento de los inversores. La política flexible y la búsqueda del rendimiento dieron lugar a una olea tras otra de acontecimientos macroeconómicos y factores de estilo que influyeron en la trayectoria de clases enteras de activos. Muchos inversores se han sentido cómodos con las estrategias top-down, de momentum y pasivas. De cara al futuro, creemos que tales estrategias se enfrentarán a desafíos, ya que un mayor coste del capital y la rápida innovación conducirán probablemente a resultados diferentes entre las empresas visionarias y las que no lo son tanto.

Distinguir entre estos dos grupos aprovechando el análisis fundamental y la experiencia en el sector debería permitir a los inversores expertos retomar su papel histórico de asignar el capital a su uso más productivo. En el proceso, los inversores que entiendan este imperativo y aborden con éxito este cambio de régimen deberían verse recompensados.

Janus Henderson cuenta con 90 años de experiencia a la hora de asignar activamente a las empresas más capaces de adaptarse al cambio. Creemos que esta cultura basada en el análisis es especialmente adecuada para el entorno de mayor coste de capital e innovación que se avecina, y esperamos ayudar a los clientes a posicionarse de cara a un futuro de inversión más fructífero.

Tribuna de Ali Dibadj, Director Ejecutivo de Janus Henderson, y Matt Peron, director global de Soluciones.

Definiciones

El rendimiento del Tesoro a 10 años es el tipo de interés que ofrecen los bonos del Tesoro estadounidense con vencimiento a 10 años desde la fecha de compra.

El índice S&P 500® refleja la rentabilidad de las acciones de gran capitalización estadounidenses y representa la rentabilidad general del mercado de renta variable estadounidense.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

Información importante

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias a títulos específicos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no debe asumirse que dichos títulos son rentables. Janus Henderson Investors, su asesor afiliado o sus empleados podrían tener una posición en los títulos mencionados.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson es una marca comercial de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10520