Los sólidos beneficios y el resistente crecimiento económico alentaron las ganancias del mercado de renta variable estadounidense en 2024. Aunque los valores relativos a tecnología y servicios de comunicación lideraron las ganancias y los resultados, el liderazgo del mercado se amplió a medida que los sectores cíclicos como el financiero y el industrial ganaban impulso.

Las perspectivas para la renta variable estadounidense de gran capitalización siguen siendo positivas, gracias al continuo crecimiento de los beneficios y la bonanza económica. Sin embargo, es importante advertir que la revalorización del S&P 500 en 2024 ha superado el crecimiento de los beneficios, lo que pone de manifiesto la importancia de ser selectivos entre los distintos sectores y dentro de los subsectores, donde las valoraciones se han expandido. En nuestra opinión, la capacidad de una empresa para generar un crecimiento que justifique su valoración puede ser un factor determinante de la rentabilidad en 2025.

La economía de Estados Unidos se asienta sobre una base firme, con un crecimiento moderado respaldado por el consumo sólido y mercados laborales saludables. El aumento de la renta personal disponible, las ganancias de la Bolsa, el mayor interés por el efectivo y el crecimiento de los salarios reales apuntan a un consumo privado saludable de aquí en adelante. Los márgenes de beneficios de las empresas han aguantado bien, lo que sugiere una probabilidad limitada de despidos masivos. Además, la Reserva Federal (Fed) puede desplegar políticas de estímulo si es preciso, lo que favorecería las expectativas de un aterrizaje suave.

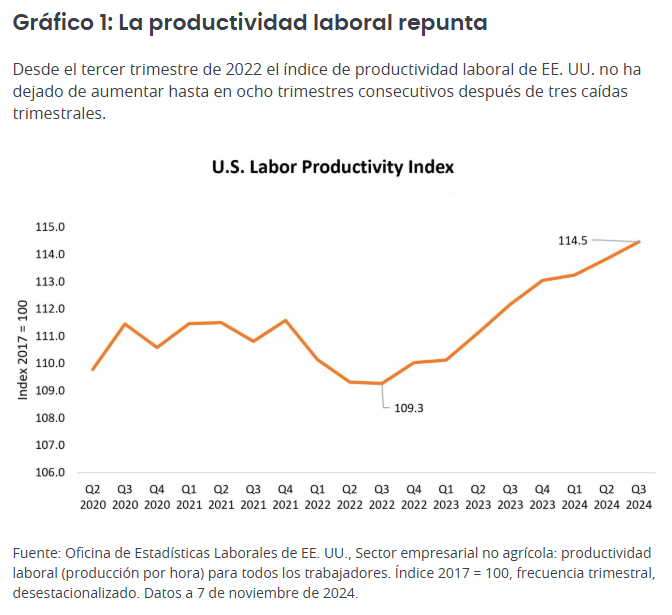

Un acontecimiento especialmente alentador es el reciente resurgimiento de la productividad laboral (Gráfico 1). Este motor económico, a menudo ignorado, permite a las empresas aumentar los salarios al tiempo que mantiene los márgenes de beneficio. A su vez, este crecimiento salarial respalda el sólido gasto en bienes de consumo, un motor crucial para la economía. Creemos que este repunte de la productividad continuará debido a las innovaciones y al aumento de la productividad de la inteligencia artificial (IA) que estamos presenciando en distintos sectores.

En cuanto a los riesgos económicos, estamos atentos a la concentración de los recientes aumentos del empleo en sectores específicos como la hostelería, la salud, la Administración Pública y la construcción, ya que el aumento general del empleo podría verse restringido por una participación limitada de mano de obra.

En cuanto a las oportunidades específicas, la IA sigue siendo un tema atractivo a pesar de la reciente volatilidad de las acciones vinculadas a él. Las señales fundamentales se están afianzando ante el mayor gasto en inmovilizado y la fuerte demanda de unidades de procesamiento gráfico (GPU) e infraestructura relacionada con la IA. Mantenemos una visión optimista sobre los hiperescaladores y las acciones de infraestructura de semiconductores, cuyas valoraciones parecen razonables dadas sus trayectorias de crecimiento y sus lógicos planes de gasto en inmovilizado.

Fuera de la tecnología, creemos que las acciones de salud presentan perspectivas de crecimiento atractivas y valoraciones razonables, sobre todo en los subsectores de biotecnología y dispositivos médicos, donde los avances científicos están permitiendo el desarrollo de varios tratamientos nuevos.

Además, vemos oportunidades convincentes en servicios al consumidor y servicios financieros. La pujanza del mercado laboral es un buen augurio para el gasto discrecional en bienes de consumo, especialmente en los sectores de viajes y hostelería. En el ámbito financiero, somos optimistas ante la apuesta continua por los pagos con tarjeta en vez de efectivo, así como por las empresas de servicios financieros que se beneficiarán de la mayor actividad en los mercados de capitales.

Otra área de interés es el sector de suministros públicos, dadas sus mejores perspectivas de crecimiento y sus dividendos atractivos. La aceleración de la demanda de electricidad en centros de datos y la tendencia hacia la electrificación en otras áreas están llevando al sector a registrar un mayor crecimiento de beneficios a largo plazo.

Aunque mantenemos una visión optimista sobre la renta variable de gran capitalización estadounidense, ser selectivos es fundamental. En 2025, creemos que el mercado hará una distinción cada vez mayor entre las empresas que cumplen las expectativas de beneficios y las que se quedan cortas. Algunos sectores que remontaron tras el descenso de los tipos de interés o el optimismo electoral, concretamente los bancos y las empresas de bienes de equipo, han registrado una expansión de sus múltiplos sin las correspondientes revisiones al alza de sus beneficios, lo que hace vulnerables sus valoraciones.

Además, los precios de mercado en algunos sectores reflejan las expectativas de un crecimiento económico acelerado, gracias a las políticas favorables al crecimiento que adoptará el nuevo gobierno. Sin embargo, creemos que el escenario más probable es tener una actividad económica constante que respalde un aterrizaje suave. Por lo tanto, nos centramos en los casos en que la expansión de los múltiplos está justificada por la solidez de los fundamentales, frente a los casos en los que simplemente refleja un optimismo temporal.

En nuestra opinión, las empresas que inviertan en innovación y ganen cuota de mercado se pondrán por delante de sus competidores. Su capacidad de generar crecimiento interno ofrece un colchón contra la presión de las valoraciones si la economía no se acelera, a diferencia de los competidores que suelen depender más de condiciones económicas más amplias para impulsar el crecimiento de los beneficios. Creemos que las empresas de crecimiento de alta calidad con productos diferenciados pueden impulsar una expansión sostenida de sus beneficios en diversos escenarios económicos en 2025 y años posteriores.

Tribuna de Jeremiah Buckley, gestor de carteras de Janus Henderson

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson es una marca comercial de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10520