El rápido crecimiento de las fuentes de energía renovable, como la eólica y la solar, ha puesto sobre la mesa un problema crucial: cómo almacenar y distribuir eficazmente esta energía intermitente. En un momento en que las utilities tienen que lidiar con el constante aumento de la demanda y se esfuerzan por alcanzar sus objetivos de descarbonización cero neto, se enfrentan a una pregunta acuciante: ¿cuánta energía renovable pueden integrar antes de toparse con limitaciones prácticas?

Basándonos en nuestras conversaciones con utilities de varios lugares, el límite superior para la penetración de las renovables en su mix energético sin soluciones de almacenamiento significativas o grandes mejoras en la interconexión se sitúa entre el 30% y el 40%. Más allá de este umbral, la intermitencia de la energía eólica y solar empieza a plantear problemas.

Aunque los planes varían, muchas utilities aspiran a una cuota de energías renovables en su mix energético del 70%-80% a principios de la década de 2030. Mientras que la penetración de las energías renovables es ya alta en ciertas zonas, como Texas y California, a los estados de las regiones estadounidenses Atlántico Medio, Nordeste y Pacífico Noroeste les será más difícil alcanzar estos objetivos debido a una generación de energía eólica y solar menos intensa dadas sus condiciones meteorológicas.

Durante más de una década, el almacenamiento en baterías de larga duración a la escala de las compañías eléctricas ha sido el santo grial para aumentar la penetración de las energías renovables. Idealmente, esta solución almacenaría energía durante más de 24 horas, y preferiblemente hasta una semana. Sin embargo, pese a las investigaciones en curso, aún no ha surgido una opción económicamente viable que funcione a la escala necesaria para suministrar electricidad a ciudades o regiones enteras.

La necesidad de un mejor almacenamiento es doble: estar preparados para los déficits de energía renovable de varios días y reducir el despilfarro. En algunas regiones, como California, el exceso de energía renovable generada durante las horas punta queda sin utilizar por falta de capacidad de almacenamiento.

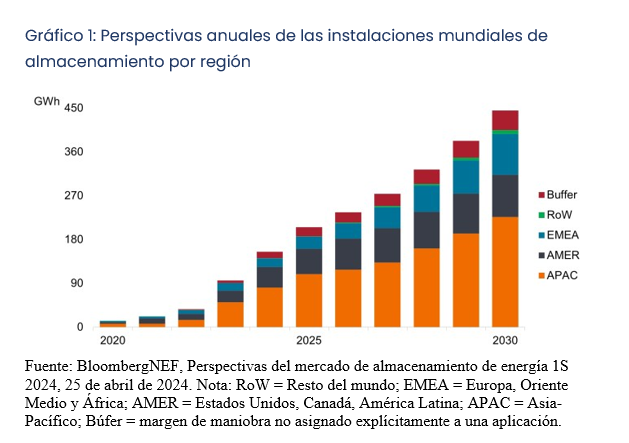

A pesar de estos retos, las eléctricas están invirtiendo mucho en el almacenamiento de energía. El mercado mundial casi se triplicó el año pasado y va camino de superar los 100 gigavatios hora (GWh) de capacidad por primera vez en 2024 (Gráfico 1). Las grandes utilities reguladas, como NextEra, Xcel y AES, están a la cabeza en la construcción de almacenamiento a escala de red.

Los modelos actuales suelen utilizar baterías de iones de litio que solo pueden almacenar de dos a cuatro horas de energía. Estas soluciones de corta duración ayudan a gestionar las fluctuaciones diarias, almacenando electricidad durante los períodos pico de generación renovable y devolviéndola a la red cuando la demanda de electricidad es alta, pero no abordan los desfases energéticos a largo plazo ni la planificación de la resiliencia.

Al reconocer las utilities que las baterías de iones de litio no son probablemente la solución definitiva a sus necesidades de almacenamiento a gran escala y de larga duración, las tecnologías alternativas están cobrando protagonismo. Las baterías de flujo y las baterías de iones de sodio, por ejemplo, utilizan materiales baratos y abundantes, lo que podría resolver los problemas de abastecimiento y disponibilidad asociados con el litio. Si bien su peso y tamaño los hacen poco prácticos para los vehículos eléctricos, podrían funcionar bien para el almacenamiento estacionario.

El hidrógeno es otra opción que se discute con frecuencia, aunque su promesa lleva tiempo siendo «a 10 años vista». Las principales barreras para la adopción generalizada de estas tecnologías son el coste y la eficiencia. Por ejemplo, la producción de hidrógeno verde necesita un funcionamiento constante y de alta disponibilidad para ser económicamente viable, lo que supone un reto cuando se depende de fuentes de energía renovables intermitentes.

La falta de una solución viable de almacenamiento de energía de larga duración tiene implicaciones de gran alcance:

- Es posible que las utilities tengan que posponer la retirada de las centrales de combustibles fósiles y depender más del gas natural como solución a corto plazo, posiblemente construyendo nuevas centrales térmicas de gas. Si bien esto podría ralentizar el avance hacia los objetivos de descarbonización, ayudaría a garantizar la fiabilidad de la red a medida que aumente la demanda de electricidad derivada del crecimiento de los centros de datos de IA y el paso a una economía más electrificada durante la próxima década. Si las utilities públicas reguladas dan prioridad a la consecución de los objetivos de cero emisiones netas frente a la construcción de nuevas centrales de gas, la energía podría ser generada potencialmente por el sector privado. Alternativamente, los precios de la electricidad podrían aumentar, frenando potencialmente el crecimiento de los centros de datos y haciendo que la demanda de electricidad vuelva a un nivel más manejable.

- La expansión de las instalaciones eólicas y solares podría enfrentarse a limitaciones, ya que los operadores de la red tienen dificultades para equilibrar la oferta y la demanda intermitentes. Esto podría ralentizar el ritmo de adopción de energías renovables en algunas regiones. Además, las instalaciones podrían ralentizarse en regiones con abundancia de energías renovables y precios negativos de la electricidad. Añadir más energías renovables podría agravar el problema de la sobresaturación en estas regiones sin una rentabilidad favorable para los promotores.

- Los centros de datos, que necesitan electricidad constante y tienen clientes Big Tech con ambiciosos objetivos de sostenibilidad, pueden explorar opciones alternativas, como reactores nucleares a pequeña escala, para satisfacer sus necesidades energéticas sin incumplir sus compromisos de sostenibilidad.

- La estabilidad de la red se torna más complicada sin una capacidad de almacenamiento adecuada, lo que puede provocar un aumento de la volatilidad en los mercados energéticos y problemas de fiabilidad durante periodos prolongados de baja generación renovable.

La senda a seguir para un almacenamiento de energía renovable satisfactorio sigue siendo incierta, pero es probable que aumenten los incentivos para desarrollar e implementar soluciones de almacenamiento a gran escala y larga duración. La innovación en este ámbito será crucial, en la medida en que utilities y empresas tecnológicas presionen para encontrar soluciones y la frecuencia y duración de los cortes de electricidad aumenten debido a la creciente incidencia de los fenómenos meteorológicos extremos.

Para los inversores, el mercado del almacenamiento de energía presenta un panorama complejo con muy pocas oportunidades de inversión en valores ‘pure play’ cotizados. Muchas empresas se encuentran aún en las primeras fases de desarrollo y afrontan problemas de rentabilidad, sobre todo las que necesitan mucha liquidez en un entorno de tipos de interés elevados. El sector también puede ser volátil y depender de las ayudas públicas, lo que lo hace potencialmente más adecuado para carteras diversificadas.

Confiamos en que las grandes utilities que lideran el desarrollo de las renovables, como NextEra, AES e Iberdrola, impulsen el progreso a largo plazo en el almacenamiento de energía. Aunque están reguladas, están a la vanguardia de las construcciones actuales de almacenamiento y están invirtiendo en tecnologías de almacenamiento de próxima generación como el hidrógeno.

En nuestra opinión, las utilities pueden acabar resolviendo el problema del almacenamiento de las energías renovables. Por ahora, sin embargo, a pesar de sus progresos, el santo grial del almacenamiento de energía sigue estando fuera de su alcance.

Tribuna de Noah Barrett, analista de investigación de Janus Henderson.

Información importante

Los sectores energéticos pueden verse afectados considerablemente por las fluctuaciones en los precios de la energía y la oferta y demanda de combustibles, la conservación, el éxito de los proyectos de prospección, los impuestos y otros reglamentos gubernamentales.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

Las referencias a títulos específicos no constituyen una recomendación para la compra, venta, o el mantenimiento de ningún valor, estrategia de inversión o sector del mercado, y no se ha de suponer que sean rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. Las rentabilidades pasadas no predicen rentabilidades futuras.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias a títulos específicos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no debe asumirse que dichos títulos son rentables. Janus Henderson Investors, su asesor afiliado o sus empleados podrían tener una posición en los títulos mencionados.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros. La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 6th Floor, 55 Strand Londres WC2N 5LR y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson es una marca comercial de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10520