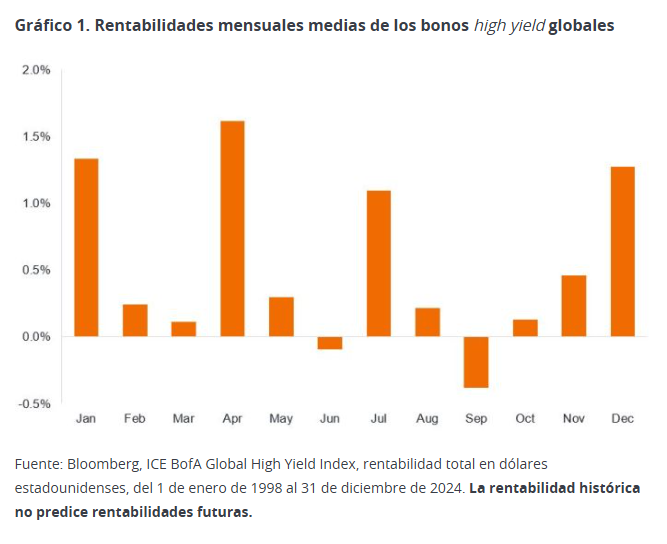

¿Existe cierta estacionalidad en la rentabilidad de los bonos corporativos high yield? Abril ha sido históricamente el mes más rentable para mantener bonos high yield, así que ¿deberíamos esperar un repunte primaveral para esta clase de activos?

Existe una especie de patrón trimestral, en el que los bonos high yield suelen tener un buen comportamiento en el primer mes de cada trimestre (excepto en el tercer trimestre). Los posibles motivos podrían ser los habituales períodos de bloqueo previos a la publicación de resultados, que se traducen en menores emisiones en esos meses, y una mayor reinversión de cupones en enero y julio, lo que genera demanda de bonos. De manera similar, las rentabilidades relativamente más bajas de los meses de verano podrían obedecer a un repunte de las emisiones antes del período vacacional, junto con el menor número de profesionales de la inversión en sus puestos durante el verano, lo que afecta a la tolerancia al riesgo y a la liquidez.

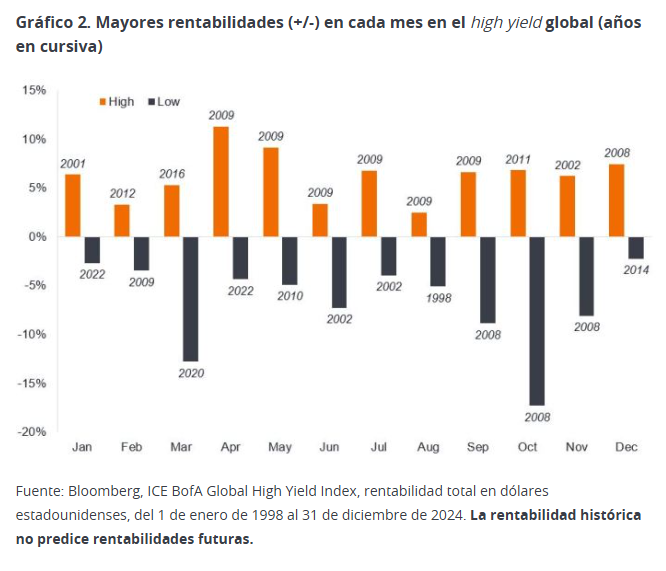

Es algo simplista atribuirlo todo a unos pocos factores. Si nos atenemos a la historia, vemos que los acontecimientos clave influyeron en las rentabilidades. Por ejemplo, podemos reconocer rápidamente las ventas masivas de marzo de 2020, cuando la pandemia de covid-19 asustó a los mercados, o el hundimiento de Lehman Brothers en septiembre de 2008 y sus consecuencias un mes después, que sacudieron la resistencia del mercado. Por el contrario, desde abril y mayo de 2009, tenemos el gran repunte del apetito de riesgo, cuando la intervención coordinada de las autoridades a nivel mundial empezó a reparar los mercados tras la crisis financiera mundial.

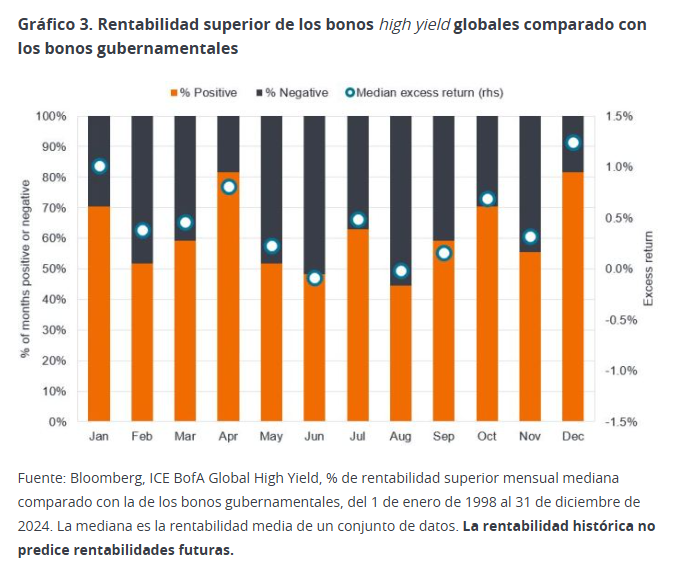

Podemos llevar el análisis un paso más allá y comparar cómo se comporta el high yield en comparación con los bonos gubernamentales (a lo que se denomina rentabilidad superior). Cabe señalar que la rentabilidad superior del índice es un cálculo bastante complejo, ya que cada bono que lo compone se compara en términos de riesgo con un bono gubernamental correspondiente.

Para este ejercicio, en lugar de mostrar la rentabilidad media, podemos fijarnos en la rentabilidad mediana (que elimina los extremos). Como se muestra en el gráfico 3, una vez más, abril es un mes excelente, con rentabilidades positivas en 22 de los últimos 27 años (81%). Quitando junio y agosto, históricamente, los bonos high yield han superado las rentabilidades de los bonos del Estado. Desde el punto de vista matemático tiene sentido. En el período de 27 años que se muestra en el gráfico, el ICE Global High Yield Index ofreció una rentabilidad total del 381%, mientras que el ICE US Treasury Index ofreció un 157%.1 Deberíamos esperar que el high yield tenga más meses positivos que negativos en total y que la rentabilidad adicional media sea muy superior a cero con el tiempo.

Falta de oferta

La oferta bruta de bonos high yield tiende a moderarse en abril tras un repunte en marzo, antes de un nuevo repunte al entrar en verano. Lo interesante en lo que va de año es que el aumento previsto de la oferta no se ha producido. En las seis primeras semanas de 2025, las emisiones brutas high yield no financieras en EE. UU. ascendieron a solo 29.000 millones de dólares, frente a los 37.000 millones de dólares del mismo período de 2024. Del mismo modo, en Europa solo se emitieron 5.000 millones de euros en bonos high yield en euros en las primeras seis semanas de 2025, comparado con los 6.000 millones de euros del año pasado.2

Si la oferta continúa en los niveles actuales, es posible que no cumpla las expectativas. Dado el menor número de bajadas de los tipos de interés en EE. UU. (en niveles altos durante más tiempo), es posible que más empresas traten de financiar sus planes de inversión en activo fijo (capex) con el flujo de caja interno en lugar de a través de la deuda. La inquietud acerca de los aranceles también puede estar frenando el optimismo. Con algunas fechas límite clave sobre los aranceles que entrarán en vigor en marzo (4 de marzo: Canadá y México; 12 de marzo: aranceles más amplios sobre el acero y el aluminio) y abril (informe sobre aranceles recíprocos entre EE. UU. y otros países), esto podría explicar la reticencia de las empresas, aunque el indicador de confianza de los CEOs del Conference Board aumentó considerablemente en el primer trimestre de 2025 (publicación de febrero de 2025).

El riesgo aquí es que la oferta no se abandone, sino que se reduzca en los pocos meses restantes del año. Dicho esto, en los últimos años hemos visto que los prestatarios a menudo miran más allá de los mercados públicos de bonos high yield hacia el crédito privado, los bancos y los préstamos sindicados como fuentes de financiación, por lo que acogeríamos con satisfacción una oferta adicional de bonos high yield. Creemos que hay suficiente apetito de high yield para evitar la indigestión, pero con los diferenciales de crédito en niveles relativamente ajustados, existe la posibilidad de cierta volatilidad de cara al verano.

Demanda continua

Puede que falte oferta, pero no demanda. Los flujos de fondos del sector hacia el high yield han sido excelentes últimamente, con unas entradas netas combinadas de 3.900 millones de dólares estadounidenses en fondos de inversión y fondos cotizados high yield en euros y en dólares estadounidenses en las cuatro semanas anteriores al 14 de febrero de 2025.3

Hay muchas razones para tener bonos high yield. La dinámica de crecimiento e inflación sigue siendo favorable para el high yield estadounidense. Hasta ahora, los beneficios han sido sólidos. De hecho, a mediados de febrero, con el 77% de las empresas del S&P 500 que publicaron sus resultados reales, el crecimiento interanual de los beneficios del cuarto trimestre de 2024 fue del 16,9%, el resultado más alto desde el cuarto trimestre de 2021. Además, las expectativas ascendentes de beneficios en EE. UU. para el primer trimestre de 2025 se han rebajado, lo que deja el listón bajo para superar los beneficios cuando se publiquen en abril/mayo.4

En el caso de Europa, el Banco Central Europeo sigue firmemente en modo rebaja de tipos, lo que debería ayudar a impulsar la actividad de refinanciación. Una posible solución a la guerra en Ucrania sería un acontecimiento de riesgo positivo, que podría hacer bajar los precios de la energía en el continente y generar oportunidades de reconstrucción. También existe la posibilidad de que Alemania emprenda un estímulo fiscal si la composición de su gobierno cambia en las elecciones de febrero. Ambos acontecimientos tienen el potencial de aumentar los ingresos entre los prestatarios high yield.

Dado que las perspectivas de impago parecen favorables, los inversores están dispuestos a pasar por alto los reducidos diferenciales de crédito y centrarse en el rendimiento relativamente atractivo que ofrecen los bonos high yield, actualmente del 7,2% en EE. UU. y del 5,2% en Europa.5 Seguimos siendo moderadamente optimistas acerca de esta clase de activos, pero con los diferenciales de crédito ajustados, la selección de valores es cada vez más importante para la rentabilidad.

Tribuna de Agnieszka Konwent-Morawski y Brent Olson, gestores de cartera de Janus Henderson

1Fuente: Bloomberg, Bloomberg, ICE BofA Global High Yield Index, ICE BofA US Treasury Index, rentabilidad total en dólares estadounidenses, del 31 de diciembre de 1997 al 31 de diciembre de 2024. La rentabilidad total comprende tanto las rentas como las plusvalías a lo largo del período. La rentabilidad histórica no predice rentabilidades futuras. 2 Fuente: HSBC, Dealogic, 17 de febrero de 2025.

3 Fuente: HSBC, Lipper, 12 de febrero de 2025.

4 Fuente: Factset, Earnings Insight, 14 de febrero de 2025.

5 Fuente: Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, peor rendimiento (yield to worst) a 18 de febrero de 2025. Los rendimientos pueden variar con el tiempo y no están garantizados.

Sólo para inversores profesionales y cualificados.

No para distribución posterior.

Comunicación de marketing.

La rentabilidad histórica no predice las rentabilidades futuras.

El valor de las inversiones y los rendimientos que generen pueden subir o bajar, y cabe que los inversores no recuperen el importe inicialmente invertido.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson es una marca comercial de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10520

Por Funds Society

Por Funds Society