El sello distintivo de las acciones growth de gran capitalización en 2022 ha sido un cambio de rumbo radical de su comportamiento. El mercado en general sufrió el mismo descalabro, pero las áreas impulsadas por la innovación, como la tecnología (que habían producido rentabilidades desmesuradas para los accionistas en años anteriores), se han visto especialmente afectadas. Dicho esto, las acciones growth de gran capitalización han seguido batiendo al mercado en general y a sus homólogas orientadas al value en los últimos tres y cinco años.

Los múltiplos podrían contraerse aún más a medida que el mercado determina el precio de las acciones en previsión de la pausa definitiva de los tipos de interés y los beneficios en el próximo año. Dicho esto, las valoraciones actualmente se encuentran a niveles que no se veían desde la venta masiva inducida por la pandemia en primavera de 2020. El Russell 1000 Growth Index cotiza a aproximadamente 21 veces los beneficios por acción esperados para los próximos 12 meses, estimándose que los beneficios crecerán en torno al 13% tras un año de crecimiento plano en 2022. Aunque no están excesivamente baratas a tenor de los niveles históricos, creemos que hay empresas con ventajas competitivas y un crecimiento bastante más alto que ahora cotizan a precios similares al índice de referencia general.

El reajuste de las valoraciones se desató por la obstinada inflación y por el endurecimiento de la política monetaria que se vio obligada a aplicar la Reserva Federal (Fed) estadounidense. Para que la inflación baje, tendríamos que ver una moderación del consumo, que se ha visto favorecido en los últimos años por múltiples factores, entre ellos los estímulos del gobierno, el aumento de los salarios, la solidez de los mercados inmobiliario y de capitales, y la demanda reprimida.

Ahora estamos comenzando a ver que los consumidores gastan a un ritmo más rápido de lo que aumentan sus ingresos, lo cual es insostenible. Los ahorros personales también se están reduciendo y se ha producido un repunte de los préstamos renovables (tarjeta de crédito). Todas estas métricas apuntan a una eventual desaceleración del gasto de los consumidores. Hemos comenzado a ver señales incipientes de que la inflación puede haber tocado techo. Las dos lecturas mensuales más recientes del índice de precios al consumo (IPC) han mostrado una moderación de los precios y también estamos comenzando a ver una disminución de las transacciones de bienes financiables, lo que podría arrastrar los precios a la baja.

Al mismo tiempo que la Fed afronta una demanda resistente de los consumidores, también está lidiando con la convulsión inesperada de la guerra entre Rusia y Ucrania, que ha mantenido la presión alcista sobre los precios, especialmente en las materias primas. Cualquier resolución de esta u otras tensiones geopolíticas podría ayudar a aliviar aún más las fuerzas inflacionistas en el próximo año.

Creemos que todas las empresas son, o necesitan ser, empresas “tecnológicas” en cierta medida. Es decir, deben pensar en cómo explotar y aprovechar la tecnología para sobrevivir y crecer a largo plazo. Así pues, creemos que la transformación digital en todos los segmentos de la economía, de la que venimos hablando durante algún tiempo, seguirá su curso.

Más concretamente, creemos que la demanda secular a largo plazo de semiconductores aumentará en los próximos años, impulsada en parte por factores favorables como la transición a una producción de energía más limpia y una mayor adopción de vehículos eléctricos (VE). Por ejemplo, los activos físicos como los equipos agrícolas y el transporte comercial, junto con los parques eólicos y solares, serán «más inteligentes» en el futuro y precisarán un mayor contenido de semiconductores. De igual modo, los vehículos eléctricos dependerán mucho más de los microchips que los vehículos de combustión interna a los que sustituyen.

También seguimos creyendo que todas las empresas aspiran a ser más productivas y ágiles, lo que exige una inversión continua en software. Aunque prevemos que el crecimiento se ralentizará a medida que entramos en recesión, todavía pensamos que estas áreas se expandirán muy por encima del crecimiento del producto interior bruto (PIB).

Tras 40 años de globalización, periodo que trasladó algunas funciones industriales a otros países más allá de las manufacturas nacionales, creemos que EE. UU se encuentra ahora en un periodo de desglobalización y reindustrialización. Los problemas de la cadena de suministro y la seguridad nacional, provocados principalmente por la pandemia y el reciente conflicto geopolítico, han ayudado a consolidar estos temas a largo plazo, lo que redundará en un aumento de la producción nacional y la automatización que lleva consigo.

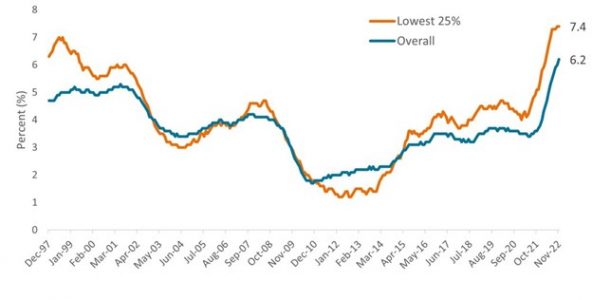

La automatización de las fábricas podría verse aún más impulsada por el aumento de los costes laborales, especialmente en categorías salariales bajas, desde el final del arbitraje laboral global. A medida que las economías se desglobalizan y se fortalecen las barreras al comercio y la inmigración, los empleos ya no se trasladarán necesariamente a las áreas con los costes más bajos. Además del repunte general del crecimiento de los salarios, ya hemos visto aumentos salariales más rápidos entre el 25% de trabajadores con salarios más bajos, como se ilustra en el Gráfico 1.

Gráfico 1: Crecimiento mensual de los salarios

Fuente: Encuesta de Población Actual, Oficina de Estadísticas Laborales y cálculos del Banco de la Reserva Federal de Atlanta. Los datos son medias móviles de 12 meses del crecimiento mensual del salario medio para cada cuartil salarial medio.

Estas tendencias seculares, entre otras, pueden ofrecer ventajas en los próximos años. En lo que respecta a empresas concretas, al haber aumentado el coste del capital, se verán acuciadas aquellas que hayan basado su crecimiento en una financiación extremadamente barata. Por otro lado, las entidades con ventajas competitivas que dispongan de una tesorería considerable en sus balances tendrán una mayor capacidad de invertir para su futuro crecimiento, incluso en una contracción económica. Estas empresas podrán acelerar las ganancias de cuota de mercado, mientras que los competidores más débiles podrían desaparecer.

En general, estamos cada vez más ilusionados con las oportunidades que vemos en acciones growth. Somos conscientes de que estamos entrando en un periodo de tipos e inflación estructuralmente más altos y también que a las empresas les puede resultar más difícil ampliar sus múltiplos de valoración o mejorar sus márgenes de beneficio. No obstante, nos reconforta tener un conjunto concentrado de empresas innovadoras con ventajas competitivas significativas y el potencial de impulsar un crecimiento sostenible de los ingresos y flujos de caja.

Tribuna de Doug Rao, gestor de carteras de Janus Henderson Investors.

Invertir en el presente por un futuro mejor: conozca más sobre el equipo Global Sustainable Equity de Janus Henderson Investors.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), Henderson Equity Partners Limited (n.º de registro 2606646), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson, Knowledge Shared y Knowledge Labs son marcas comerciales de Janus Henderson Group plc o una de sus filiales. © Janus Henderson Group plc.

D10520