Al inicio de 2022 éramos escépticos sobre las compañías tecnológicas con un fuerte atractivo temático, altas expectativas de crecimiento y rentabilidad limitada. Aunque eso resultó premonitorio, incluso algunos de los modelos de negocio tecnológicos más rentables y resilientes sufrieron pérdidas al ajustarse los inversores a unos tipos de interés e inflación más altos. El crecimiento se ralentizó en todo el sector, dada la difícil comparación respecto a la rápida aceleración de la transformación digital durante los confinamientos de la COVID, los escollos económicos, la presión política en China y la escasez de suministros. Había muy pocos escondites en el sector tecnológico en 2022.

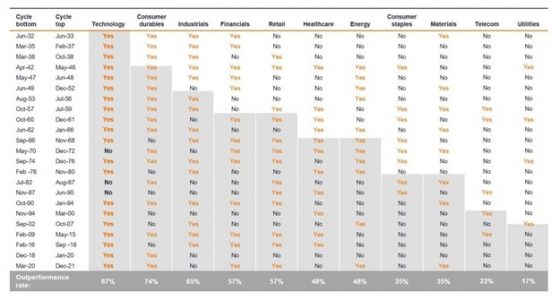

El sector tecnológico fue el primero en recuperarse en 2009 tras la crisis financiera mundial, gracias a la solidez de los balances del sector, la ausencia de pasivos heredados de fondos de pensiones y el hecho de que el crecimiento de los beneficios, aunque mermado por la débil economía, seguía siendo relativamente superior al del conjunto del mercado: la tecnología seguía arrebatando cuota al resto de la economía. Cabe destacar que en los 23 ciclos bursátiles alcistas anteriores a 2022, la tecnología superó los resultados de otros sectores en el 87% del tiempo (Gráfico 1).

Gráfico 1: Las tecnológicas se comportaron mejor en 20 de los 23 ciclos alcistas

Tasas de mejor comportamiento del sector en anteriores ciclos alcistas

Fuente: Oppenheimer & Co., Bloomberg, de junio de 1932 a diciembre de 2021. La rentabilidad histórica no predice las rentabilidades futuras.

El sector tecnológico registró rentabilidades volátiles superiores al +25% en 2021 y menos del -25% en 2022. Parte de esta volatilidad se originó por el «dinero gratis» derivado de una intervención gubernamental sin precedentes, incluidos los estímulos monetarios y su posterior retirada, que tuvieron un efecto multiplicador sobre las ganancias. Con la normalización de la política monetaria, suponemos que las rentabilidades en 2023 también se normalizarán.

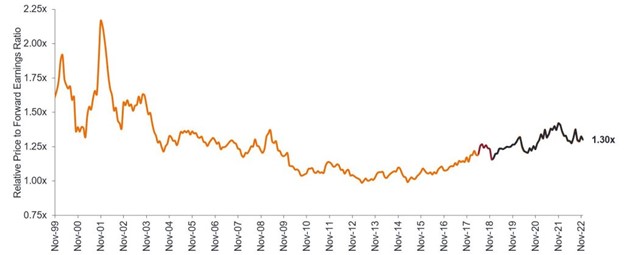

Gráfico 2: valores tecnológicos frente al conjunto de renta variable: acorde con la valoración a largo plazo

Fuente: Janus Henderson Investors, Bernstein, a 8 de diciembre de 2022.

Nota: La ratio precio/beneficios adelantados se calcula dividiendo la cotización actual de la acción entre los beneficios estimados en los próximos 12 meses para valorar las acciones de una empresa.(Línea naranja) MSCI ACWI Information Technology Index (tecnología), precio-beneficio adelantado frente al MSCI ACWI Index (renta variable global) de septiembre de 1999 a noviembre de 2018 antes de los cambios de sectores GICS en los índices MSCI Global, luego (línea gris) MSCI ACWI Information Technology + ACWI Communication Services frente al MSCI ACWI Index hasta el 30 de septiembre de 2022, después de los cambios de sectores GICS en los índices MSCI Global.

Consideramos la valoración como un factor neutral o negativo para el sector tecnológico en lo que respecta a la selección de valores. Por ello, nos fijamos en la capacidad de generar beneficios de una empresa más que en su múltiplo. Ya hemos asistido a una brusca corrección de las expectativas de beneficios del sector; una tendencia que habría sido más evidente si no fuera por la resiliencia de dos de las compañías más grandes del sector: Apple y Microsoft.

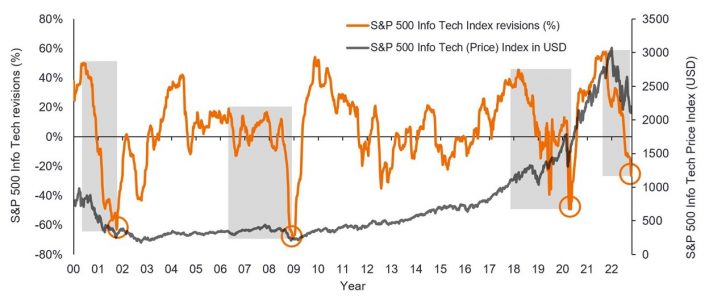

Aunque la línea naranja que representa la amplitud de las revisiones de beneficios aún no ha alcanzado el punto mínimo que vimos después de la burbuja tecnológica en 2002, la crisis financiera mundial en 2009 o el pico de pandemia en 2020, podemos estar más cerca del suelo/final del ciclo de revisiones a la baja de beneficios corporativos que del techo. Dicho esto, prevemos nuevas rebajas en el primer trimestre de 2023, especialmente en algunas áreas del sector del software en las que todavía se extrapolan tasas de crecimiento extraordinarias. Este punto de inflexión en la valoración ha solido ser, históricamente, el momento más atractivo de invertir para los gestores activos, y creemos que a medida que nos acerquemos a él, la selección activa de acciones y la disciplina de valoración se volverán claves. Muchos de los líderes tecnológicos de la era punto.com tardaron unos 20 años en recuperar sus cotizaciones máximas. No vemos un regreso del «dinero gratis» ni de la temática del «crecimiento a cualquier precio», por lo que creemos que las acciones y los procesos de inversión que se beneficiaron de ese entorno o temática podrían no comportarse tan bien como en el pasado.

Gráfico 3: Revisiones de beneficios de compañías tecnológicas

Fuente: Morgan Stanley, Bloomberg, a 14 de noviembre de 2022. La línea naranja se refiere al porcentaje de empresas integradas en el índice S&P500 Information Technology con revisiones de beneficios positivas/negativas. La rentabilidad histórica no predice las rentabilidades futuras.

Entendemos que la tecnología es la ciencia de resolver problemas. En los últimos 50 años, la creciente adopción de la tecnología ha sido una fuerza deflacionaria, pero a pesar de la rápida transformación digital ocurrida durante la pandemia, los aumentos de productividad no han sido evidentes. Esto se debe básicamente a medidas de productividad deficientes que no reflejan el ahorro de tiempo y de energía al no reflejarse en unos gastos o ventas adicionales.

La inflación es un síntoma de dificultades, como la escasez de técnicos y mano de obra, los altos costes energéticos y la amenaza de la seguridad de la energía y los datos, todos ellos problemas que la tecnología puede ayudar a resolver.

Esta necesidad ha sido reconocida por un sinfín de normativas y leyes aprobadas en 2022, como la Ley de CHIPS y Ciencia, y la Ley de Reducción de la Inflación en EE.UU. La financiación y los incentivos que dimanan de esa legislación pueden impulsar un mayor gasto e inversión específicos en una tecnología eléctrica revolucionaria más ecológica que precise más semiconductores, componentes, conectividad y software a un ritmo exponencial.

Las tecnologías que ofrecen mejoras de eficiencia, como la localización de activos, la automatización, la inteligencia artificial y el menor consumo de energía, están en condiciones de captar una cuota creciente de los presupuestos de gasto en tecnología en 2023. Por el contrario, el crecimiento del gasto en publicidad digital parece más difícil, dada la creciente competencia y los entornos operativos más complejos. Aunque desconfiamos de las empresas que tratan de aumentar los beneficios únicamente mediante la reducción de costes, creemos que los programas del tipo mencionado podrían disparar la rentabilidad operativa conforme abandonamos el 2022, dando lugar posiblemente a oportunidades en títulos value mal valorados.

En nuestra opinión, los mejores resultados del sector tecnológico en 2023 serán menos generalizados y más difíciles de lograr que en los últimos años. En lugar de seguir un sesgo hacia el estilo value o growth o limitarnos a identificar temas de inversión, creemos que es más probable que las rentabilidades se generen mediante la selección de acciones. Aquí, nuestra profunda experiencia en comprender las expectativas de crecimiento y nuestra disciplina sobre la valoración podrían ser aún más importantes a la hora de determinar las rentabilidades de las acciones tecnológicas.

Tribuna de Denny Fish, gestor de carteras en Janus Henderson Investors y responsable de la gestión de la estrategia Global Technology and Innovation.

Invertir en el presente por un futuro mejor: conozca más sobre el equipo Global Sustainable Equity de Janus Henderson Investors.

*Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), Henderson Equity Partners Limited (n.º de registro 2606646), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Janus Henderson, Knowledge Shared y Knowledge Labs son marcas comerciales de Janus Henderson Group plc o una de sus filiales. © Janus Henderson Group plc.

D10520