Las titulizaciones de activos (ABS) son instrumentos de crédito (bonos) emitidos por entidades de crédito para obtener liquidez y garantizados por una cesta diversificada y granular de activos subyacentes.

Las titulizaciones de préstamos (CLO) son otro tipo de ABS y funcionan de manera muy similar. En este caso, la cesta de activos subyacentes se compone típicamente de préstamos senior garantizados (apalancados) o sindicados de gran tamaño concedidos a prestatarios corporativos o de private equity, en lugar de los préstamos a consumidores que funcionan como activos de garantía en operaciones de RMBS y ABS de consumo.

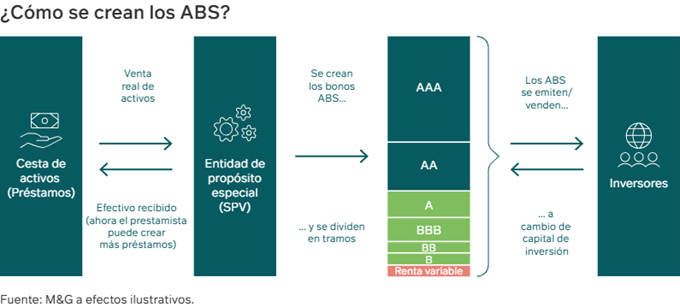

La creación de ABS o CLO europeos implica un proceso llamado «titulización», mediante el cual una entidad financiera (el emisor) empaqueta una cesta de estos activos subyacentes y los transfiere a una entidad o vehículo de propósito especial (SPV, por sus siglas inglesas), que a su vez emite el ABS para su comercialización a inversores externos. Esta separación del balance del originador de los préstamos aporta una capa adicional de mitigación de riesgo para los inversores en ABS, junto a las protecciones inherentes a la estructura. Los activos subyacentes se consolidan dentro de un SPV aislado de una eventual quiebra (bankruptcy-remote). Tras ello, un patrocinador (a menudo un banco o entidad de crédito hipotecario) emite nuevos bonos o pagarés garantizados por la cesta de activos y los ofrece a inversores.

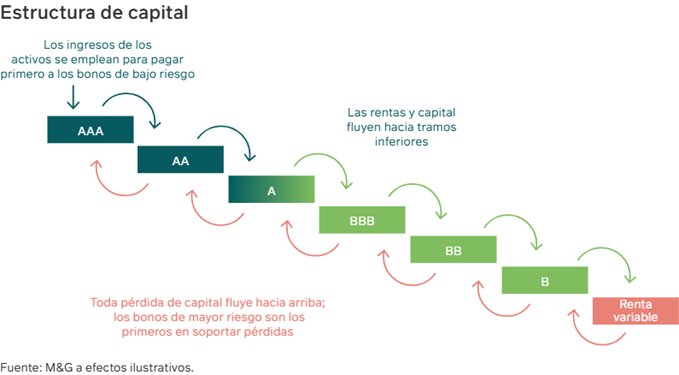

Estos bonos se clasifican en «tramos», a los que una o varias agencias calificadoras les asignan calificaciones de crédito que reflejan su prelación dentro de la estructura de capital de la operación. Cada uno de ellos conlleva diferentes cupones, proporcionando a los inversores distintos niveles de riesgo, rentabilidad y mejoramiento crediticio en función de dónde invierten en la estructura de capital. El tramo de renta variable no tiene calificación y recibe el diferencial/flujo de caja excedente de la operación (en lugar de un cupón) una vez se han satisfecho los pagos a los tramos de deuda con calificación.

Los flujos de caja generados por los préstamos subyacentes (procedentes de los pagos de interés y capital principal por parte de los prestatarios) se utilizan para pagar interés y capital principal para los tenedores de bonos ABS o CLO en base a un mecanismo de cascada que determina la prioridad de pago. Los tramos senior AAA son los primeros en recibir pagos, seguidos de los tramos siguientes en la estructura de capital una vez se han satisfecho los pagos a los bonistas senior. En cambio, las pérdidas se mueven en dirección opuesta: los tramos más subordinados (junior) son los primeros en incurrirlas si se producen, por lo que se los denomina «de primera pérdida» o «de segunda pérdida». Típicamente, las estructuras de pago de ABS pueden ser de pago secuencial, proporcional o único.

¿Cómo los emplean los inversores institucionales?

Los ABS y CLO más líquidos y senior AAA o con grado de inversión AA/A podrían ser adecuados para quienes buscan una prima de renta respecto a la deuda soberana y corporativa de mayor calidad, o para inversores que aplican una estrategia de «efectivo mejorado» beneficiándose de mayor protección frente a caídas gracias a sus características defensivas y mejora crediticia significativa. En cambio, las oportunidades de renta variable y de deuda subordinada BB/B con mayor renta serían más adecuadas para aquellos inversores que buscan un potencial de rentabilidad de doble dígito similar a la de las acciones.

Los niveles de renta atractivos (típicamente superiores a los de la deuda corporativa de calificación similar) y unos flujos de ingresos fiables han atraído no solamente a inversores tradicionales con enfoques de compra y retención (buy and hold) como planes de pensiones, fondos universitarios y fondos soberanos en los últimos años, sino también a inversores profesionales como oficinas familiares y bancos privados interesados en realizar asignaciones estratégicas en el segmento. Más allá de las oportunidades de renta y diferencial evidentes que ofrecen los ABS y CLO en toda la estructura de capital, estos activos tienden a tener cupones a tipo flotante, con lo que (a diferencia de los bonos a tipo fijo) conllevan un riesgo de duración bajo o nulo.

¿Cuáles son las similitudes y diferencias entre los mercados europeo y estadounidense?

En el caso de las titulizaciones hipotecarias residenciales, las emisiones en Estados Unidos también proceden de «MBS de agencias», de empresas patrocinadas por el gobierno (GSE) como por ejemplo Freddie Mac, Ginnie Mae, Fannie Mae y otras. Aunque los mercados de capitales americanos están mucho más desarrollados y han avanzado a lo largo de varios años, la creación de una unión de mercados de capitales (UMC) potente es una clara prioridad política en Europa, cuyos oficiales han abogado una y otra vez por un mercado de titulizaciones sólido como elemento esencial en la construcción de «una UMC genuina». En este ámbito, los ABS son una herramienta crucial de financiación y gestión de capital para respaldar a la economía real, al brindar a los prestatarios acceso a los mercados de capitales y permitir a los bancos transferir cierto riesgo a los inversores, desbloquear capital y liberar capacidad para préstamo adicional.

Los mercados de ABS europeos también son fundamentalmente distintos a sus homólogos estadounidenses. La implementación de regulación macroprudencial en varios países de la región, incluido el Reino Unido, ha elevado la fortaleza y la seguridad del crédito hipotecario al obligar a los bancos a aplicar criterios de concesión y de gestión de riesgos más prudentes, como por ejemplo umbrales de préstamo en forma de restricciones de los ratios préstamo/valor (LTV) y préstamo/ingresos (LTI).

Todos los ABS emitidos en la UE tienen que cumplir las obligaciones de retención del 5%: los originadores deben mantener (como mínimo) un 5% de capital propio en operaciones de titulización; este ya no es el caso en Estados Unidos, motivo por el que se considera que la normativa de titulizaciones de la UE es mucho más exhaustiva.

Tribuna de Matthew Wardle, director de crédito estructurado de M&G Investments

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg. MAR 25/ 1448902

Por Funds Society, Madrid

Por Funds Society, Madrid