No cabe duda de que los tipos de interés siguen formando una parte sustancial del debate. Tradicionalmente, el sector financiero europeo ha sido un robusto generador de alfa, porque, como suelo decir a mis clientes, en Europa hay 44 países y 44 sistemas bancarios diferentes. Y, si bien esto no es lo más recomendable en términos de eficiencia económica para Europa, brinda un enorme potencial de valoraciones incorrectas y de divergencia en los indicadores fundamentales. A medida que los tipos bajen, espero una mayor divergencia por países en los bancos respecto a la trayectoria de la rentabilidad del capital y de los dividendos que debería traducirse en una mayor dispersión de las cotizaciones en el sector.

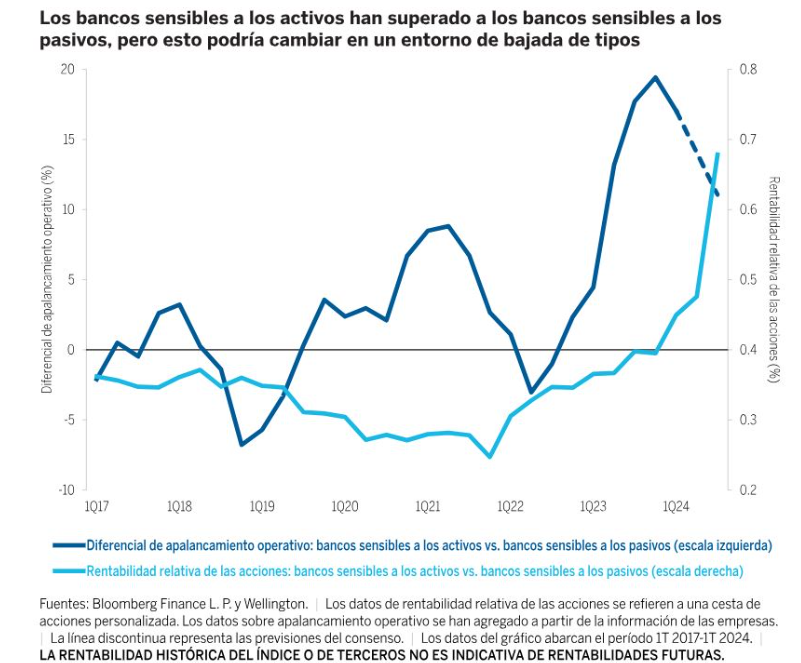

Los bancos sensibles a los activos —en general, ibéricos, italianos, griegos e irlandeses—, al ser más vulnerables a los recortes de los tipos de interés por el vencimiento más corto de sus activos en comparación con sus pasivos, se han beneficiado de la coyuntura que se ha dado hasta ahora de «tipos más altos durante más tiempo», y su capacidad de generar flujos de caja libres a corto plazo está en su punto máximo. No obstante, su rentabilidad ha tocado techo y han sido los más reevaluados en los últimos meses. En cambio, los bancos sensibles a los pasivos —en general, del Benelux, Francia, Alemania y el Reino Unido— siguen una peor dinámica de resultados empresariales y su generación de flujos de caja libres es propia de mínimos o mitad de ciclo, si bien creo que, en un entorno de bajadas de tipos, podemos esperar de ellos un mayor crecimiento de los beneficios y rentabilidades robustas. Por estos motivos, soy de la opinión de que, de cara a los próximos tres a cinco años, la relación rentabilidad-riesgo de los bancos sensibles a los pasivos se presenta más prometedora que la de sus equivalentes sensibles a los activos.

Reflexiones finales

Como analista del sector bancario europeo, el actual contexto de cambio constante y dispersión al alza me resulta apasionante. En mi opinión, el sector ofrece un terreno fértil a los inversores activos que cuenten con la capacidad de análisis necesaria para distinguir a los probables ganadores de los perdedores.

Tribuna de Thibault Nardin, analista de industrial global, Wellington Management.

Por Funds Society, Madrid

Por Funds Society, Madrid