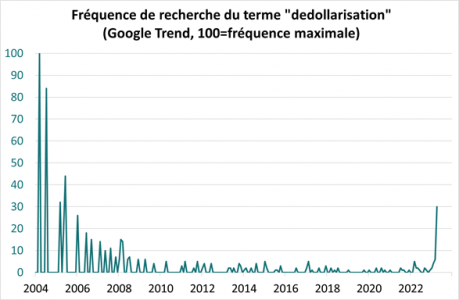

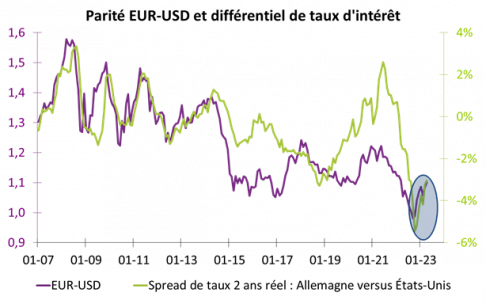

La caída del dólar desde septiembre de 2022 ha traído de vuelta el tema de la desdolarización, en la imagen de una renovada actividad en internet en torno a este plazo (gráfico 1). Sin embargo, la caída del dólar durante 6 meses no nos parece estructural, ligada al cuestionamiento de su papel como moneda de reserva. De hecho, la depreciación del dólar desde su máximo de septiembre de 2022 es más de naturaleza coyuntural. En efecto, esta caída del dólar es plenamente consistente con la revalorización de los mercados financieros sobre la política monetaria americana, ahora muestra bajadas de losFed Funds en 2023. Así, la subida de la paridad EUR-USD está en línea con la evolución del diferencial de tipos de interés reales entre Europa y Estados Unidos (gráfico 2).

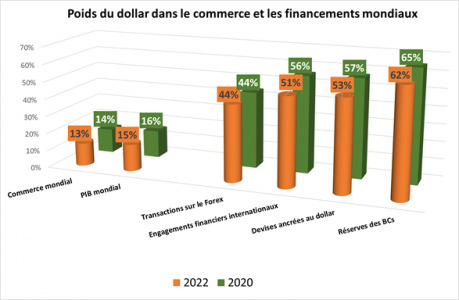

Si bien la caída reciente del dólar es coyuntural, esto no impide que el peso del dólar en el sistema monetario internacional (SMI) disminuya de forma regular. Esta desdolarización gradual es normal si recordamos que la economía estadounidense ahora representa solo el 15% del PIB mundial y el 13% del comercio mundial. Esta desdolarización toma muchas formas (gráfico 3). Por ejemplo, el dólar ahora representa solo el 51% de los engagement financieros internacionales en comparación con el 56% hace dos años. El número de monedas vinculadas al dólar sigue siendo mayoritario, pero está disminuyendo.

También podemos citar el hecho de que la moneda estadounidense representó el 59% de las reservas de los bancos centrales a finales de 2022 frente al 63% a finales de 2020 (basado en una cesta de USD, EUR, GBP, JPY, CHF, AUD y CAD) ; esta caída beneficia a todas las demás monedas y, en particular, al euro. Así, el dólar no está «destronado» en el sentido de que mantiene su posición dominante en los flujos financieros, sino que el sistema monetario internacional inevitablemente evoluciona.

¿Deberíamos entonces considerar un SMI que pasaría de una única moneda de reserva a otra? Creemos que la hegemonía del dólar no será reemplazada por otra hegemonía, por dos razones:

– En primer lugar, el Yuan es la moneda que en teoría podría sustituir al dólar por su creciente protagonismo en la economía mundial (China representa el 18% del PIB mundial). Sin embargo, las autoridades chinas nunca aceptarán no controlar su balance de capital, lo que hace que el CNY sea de facto incompatible con un papel de moneda de reserva.

– Entonces, en un mundo multipolar, el sistema monetario internacional de equilibrio es multidivisa.

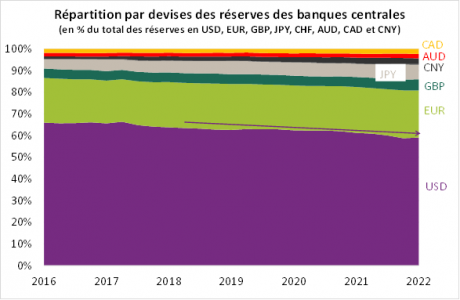

Por lo tanto, los bancos centrales continuarán su ajuste hacia un activo más diversificado en su composición de divisas, consistente con la estructura del comercio mundial (gráfico 4). Por lo tanto, la desdolarización de la economía mundial está destinada a continuar de manera lenta pero segura.

Tribuna de opinión de Christophe Morel, Economista Jefe de Groupama AM.

Por Funds Society

Por Funds Society