La rueda de prensa posterior a la reunión de diciembre de la Reserva Federal de Estados Unidos plantea una pregunta interesante: ¿Por qué su presidente, Jerome Powell, consideró necesario sobrealimentar una subida de los mercados financieros que ya era fuerte?

Los tranquilizadores datos de inflación de Estados Unidos ya habían reforzado el optimismo de los mercados antes de la reunión, con un significativo repunte de los precios de las acciones y un descenso de un punto porcentual de los rendimientos de los bonos del Tesoro a 10 años, tras alcanzar un máximo de casi el 5% a mediados de octubre.

En este contexto, los fuertes movimientos alcistas durante la reunión de la Reserva Federal e inmediatamente después muestran que las declaraciones de Powell fueron mucho más moderadas de lo esperado. De hecho, la mayoría de los comentarios de los analistas juegan con el tema de un regalo navideño anticipado a los inversores.

La mayoría de los analistas e inversores esperaban claramente que Powell se opusiera a las expectativas de una pronta reducción de las tasas de interés. Pero en la sesión de preguntas y respuestas a la prensa que siguió a la reunión de política monetaria, Powell pareció desentenderse de la cuestión, argumentando que, dado que los mercados habían oscilado tanto el año pasado, sería mejor que la Reserva Federal se centrara en su trabajo e ignorara los movimientos del mercado.

Aunque es comprensible cierta frustración por la volatilidad de los mercados, ignorar el impacto económico de las condiciones financieras parece un hecho bastante extraño.

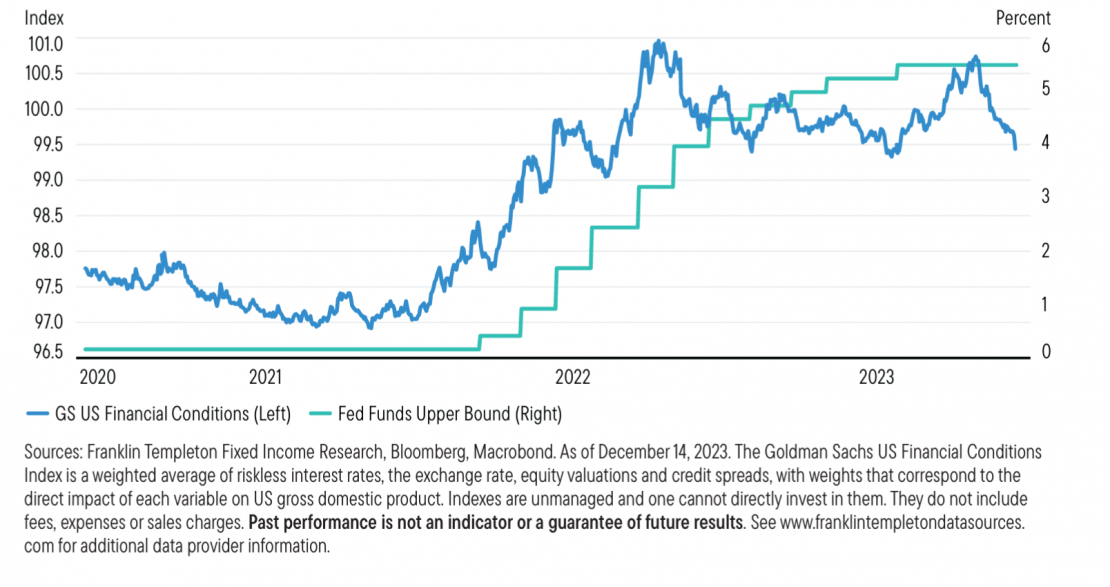

Hace poco más de un mes, Powell señaló que un endurecimiento de las condiciones financieras impulsado por el mercado estaba haciendo parte del trabajo de la Fed en la lucha contra la inflación. La misma lógica implica que el fuerte repunte del mercado antes de la reunión de diciembre había compensado una parte significativa del esfuerzo de endurecimiento monetario de la Fed. Sin embargo, Powell decidió ignorarla. Esto es notable, ya que las condiciones financieras han vuelto al nivel de junio de 2022, cuando las tasas de interés oficiales eran de sólo el 1,75%.

Las condiciones financieras han vuelto a niveles de junio de 2022

2020-2023:

Esto reforzó la sensación de que la Fed piensa que la lucha contra la inflación ya está ganada. Y de hecho, mi impresión fue que Powell tomó una página de Marco Antonio de Shakespeare: declaró la victoria mientras protestaba en voz alta y repetidamente que no estaba declarando la victoria. Marco Antonio afirmó: «Vengo a enterrar a César, no a alabarlo», justo antes de pronunciar un apasionado elogio del emperador asesinado.

Del mismo modo, Powell advirtió de que es necesario y no está asegurado un mayor avance en la desinflación, justo antes de subrayar que la reducción de la inflación ha sido más rápida y mucho menos dolorosa de lo que se pensaba, y se espera que continúe.

El presidente de la Fed señaló también que no se descartan más subidas de tasas, pero nos dijo que el Comité Federal de Mercado Abierto ya ha centrado su atención en el calendario de recortes de tasas.

La Reserva Federal tiene mucho de lo que estar orgullosa y contenta. Tras un comienzo tardío, subió las tasas de forma rápida y decidida; la inflación ha disminuido efectivamente más rápido de lo que la mayoría de los analistas esperaban, mientras que tanto el crecimiento como el mercado laboral se han mantenido más fuertes de lo que la mayoría de los analistas se atrevían a esperar.

De hecho, como Powell nos recordó, la mayoría de los analistas predijeron que Estados Unidos entraría en recesión en 2023. En Franklin Templeton Fixed Income nos situamos en el extremo optimista del espectro, argumentando que si llegábamos a ver una recesión, sería breve y poco profunda.

Dos preguntas clave: ¿En qué medida ha contribuido hasta ahora el endurecimiento monetario a la desinflación, y qué orientación monetaria se necesita para reducir la inflación de forma sostenible hasta el objetivo?

La visión de Powell pareció inclinarse de nuevo hacia la visión de la «inflación transitoria»; el repunte de la inflación estadounidense, argumentó, reflejaba cierto exceso de demanda, pero sobre todo una combinación de restricciones extraordinarias de la oferta. Éstas se han invertido desde entonces, con un aumento de la oferta de mano de obra y una relajación de las restricciones de la cadena de suministro que han permitido avanzar en la desinflación con escaso daño para la economía.

Powell argumentó además que hay más desinflación impulsada por la oferta en ciernes. Concedió que una vez que el viento de cola de la oferta cese y tengamos que depender de frenar la demanda, entonces la «última milla» de la desinflación debería, en teoría, ser más difícil; pero, añadió, aún no lo hemos visto.

Esto sugiere una mayor confianza en que la desinflación pueda lograrse principalmente a partir de la reversión de los shocks de oferta. Desde este punto de vista, se puede argumentar que las subidas de tasas eran necesarias para evitar un mayor desbordamiento de la demanda y mantener ancladas las expectativas de inflación, pero que en este momento eso ya no es un problema: con los riesgos de crecimiento e inflación ahora equilibrados, y con algunas señales de una actividad más débil, la atención debería centrarse en la relajación de la política con el fin de limitar los riesgos de recesión. En este contexto, Powell también reforzó su caracterización de lo restrictiva que es la política monetaria, llamándola «bien en territorio restrictivo».

Queda por ver si esta mayor confianza en lo que podríamos llamar una «teoría neotransitoria de la inflación» está justificada.

El panorama de la inflación puede parecer más o menos tranquilizador en función de la medida que se tome, ya sea el Índice de Precios de Consumo (IPC) o el Gasto en Consumo Personal (PCE), general o subyacente, variación intermensual o mensual anualizada.

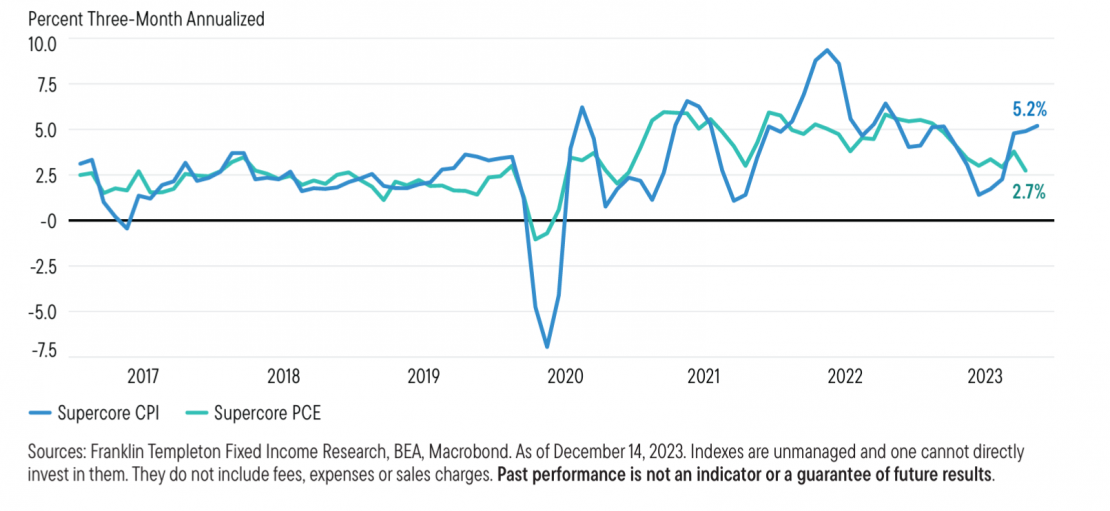

La Reserva Federal ha venido señalando una medida «supercore» de la inflación de los servicios, excluidos los alimentos, la energía y la vivienda, como especialmente representativa de las presiones inflacionistas subyacentes. En los tres últimos meses, la tasa anualizada del “supercore” del IPC ha sido del 5,2%. Esto sigue estando bastante lejos del objetivo del 2% de la Reserva Federal. El crecimiento salarial, como reconoció Powell, también sigue siendo más fuerte de lo que permitiría el objetivo de inflación.

El IPC de los supernúcleos se ha acelerado en la segunda mitad de 2023

2017-2023:

Teniendo en cuenta el considerable descenso de la inflación y la gran resistencia de la economía estadounidense, Powell argumentó que esto justifica un cambio de orientación hacia los recortes de tasas para limitar los riesgos a la baja para el crecimiento.

Sin embargo, las mismas perspectivas macroeconómicas podrían haber justificado igualmente una postura muy diferente: la fortaleza de la economía demuestra que la política monetaria no es demasiado restrictiva, y da a la Reserva Federal margen para mantener la política actual durante más tiempo para asegurarse de que la inflación vuelve a su objetivo de forma sostenible.

De hecho, los datos económicos más recientes deberían haber desaconsejado un giro tan agresivo. El desempleo bajó en noviembre a pesar del aumento de la tasa de actividad; el crecimiento salarial anualizado de tres meses de los trabajadores no directivos se aceleró; las ventas minoristas superaron las expectativas en noviembre; el IPC subyacente se aceleró en los dos últimos meses; y es probable que el déficit fiscal de EE.UU. siga aumentando el año que viene.

Juzgar el equilibrio de los riesgos de inflación y crecimiento en 2024 es especialmente difícil. Además de la incertidumbre económica de una recuperación pospandémica, existe una elevada incertidumbre geopolítica, y Estados Unidos se adentra en un año electoral.

La decisión de Powell de sobrealimentar el rally del mercado cuando las condiciones financieras ya se habían relajado sustancialmente me sugiere que la Fed está mucho más relajada sobre los riesgos de inflación. En mi opinión, esta nueva relajación drástica de las condiciones financieras, sin embargo, aumenta las posibilidades de que el último tramo de la desinflación resulte efectivamente más duro.

Esto, a su vez, provocará probablemente una mayor volatilidad en los mercados. Puede que el último tramo no sea mucho más duro, pero probablemente será más accidentado de lo que los mercados esperan ahora.

Tribuna de opinión de Sonal Desai, CIO (Chief Investment Officer) de Franklin Templeton Fixed Income.

IMPORTANT LEGAL INFORMATION

This material is intended to be of general interest only and should not be construed as individual investment advice or a recommendation or solicitation to buy, sell or hold any security or to adopt any investment strategy. It does not constitute legal or tax advice.

This material may not be reproduced, distributed or published without prior written permission from Franklin Templeton. The views expressed are those of the investment manager and the comments, opinions and analyses are rendered as of the publication date and may change without notice. The underlying assumptions and these views are subject to change based on market and other conditions and may differ from other portfolio managers or of the firm as a whole.

The information provided in this material is not intended as a complete analysis of every material fact regarding any country, region or market. There is no assurance that any prediction, projection or forecast on the economy, stock market, bond market or the economic trends of the markets will be realized. The value of investments and the income from them can go down as well as up and you may not get back the full amount that you invested.

Past performance is not necessarily indicative nor a guarantee of future performance. All investments involve risks, including possible loss of principal. Any research and analysis contained in this material has been procured by Franklin Templeton for its own purposes and may be acted upon in that connection and, as such, is provided to you incidentally.

Data from third-party sources may have been used in the preparation of this material and Franklin Templeton (“FT”) has not independently verified, validated or audited such data. Although information has been obtained from sources that Franklin Templeton believes to be reliable, no guarantee can be given as to its accuracy and such information may be incomplete or condensed and may be subject to change at any time without notice.

The mention of any individual securities should neither constitute nor be construed as a recommendation to purchase, hold or sell any securities, and the information provided regarding such individual securities (if any) is not a sufficient basis upon which to make an investment decision. FT accepts no liability whatsoever for any loss arising from use of this information and reliance upon the comments, opinions and analyses in the material is at the sole discretion of the user. Products, services and information may not be available in all jurisdictions and are offered outside the U.S. by other FT affiliates and/or their distributors as local laws and regulation permits.

Please consult your own financial professional or Franklin Templeton institutional contact for further information on availability of products and services in your jurisdiction.

Por Guadalupe Barriviera

Por Guadalupe Barriviera

Por Funds Society, México

Por Funds Society, México