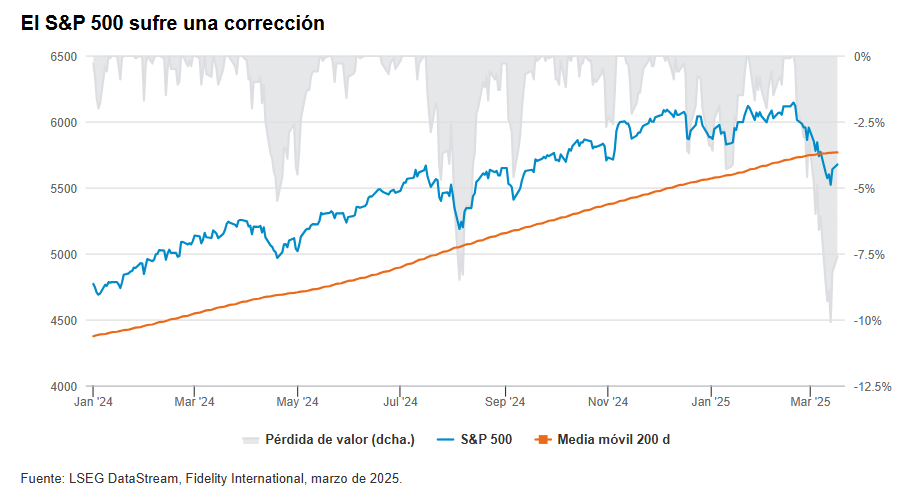

Desde que el S&P 500 marcó un máximo histórico el 19 de febrero, se ha dejado más de un 10%, lo que nos sitúa en terreno de corrección técnica. La ampliamente seguida media móvil de 200 días también se ha quebrado. Las acciones estadounidenses que habían subido con fuerza tras la elección de Donald Trump como presidente han dado marcha atrás rápidamente con la reevaluación de la política estadounidense por parte de los inversores.

La caída de la bolsa estadounidense parece, al menos en parte, un caso de complacencia. El mercado se centró inicialmente en los aspectos positivos del programa de Trump y prefirió no detenerse en los posibles aspectos negativos.

A mediados de febrero, quedó claro que el acuerdo con México y Canadá era improbable a corto plazo, que se aplicarán nuevos aranceles sobre el acero y el aluminio y que socios comerciales como la India y Europa podrían incorporarse a la lista de contrapartes gravadas. En marzo entraron en vigor parte de los aranceles sobre México y Canadá y la mayor parte se pospuso hasta abril, mientras que el arancel general sobre China se duplicó hasta el 20%.

Estos cambios indican que EE.UU. está adoptando una postura restrictiva en relación con su déficit comercial con otros países. Las implicaciones de estas medidas son costes de producción más altos y márgenes más bajos para las empresas estadounidenses y precios al consumo más elevados. Trump y el secretario del Tesoro Bessent también han señalado que están dispuestos a soportar pérdidas temporales en los mercados financieros para sacar adelante su agenda.

Obstáculos para el crecimiento

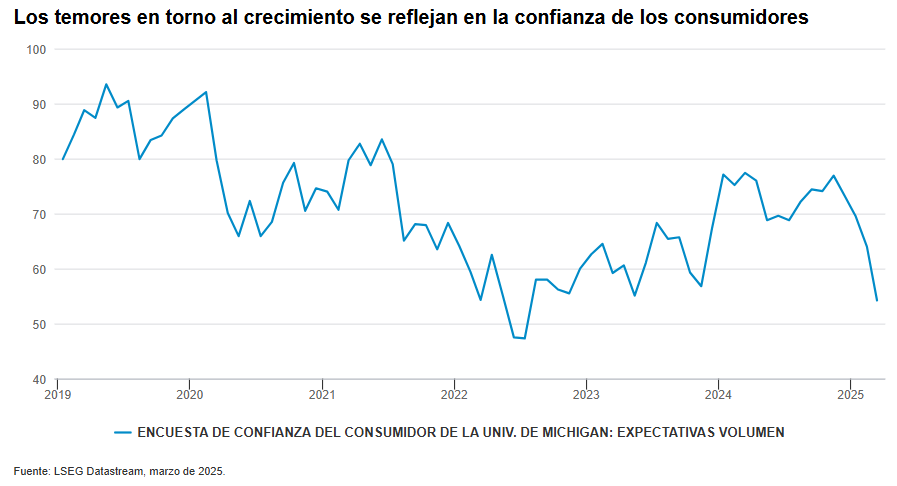

El mercado también sigue reevaluando las posibles implicaciones del resto de políticas de Trump. Los controles a la inmigración se han interpretado como algo que probablemente dé lugar a un menor flujo de mano de obra barata y, por consiguiente, salarios más elevados. Los recortes de gastos del DOGE se han traducido en decenas de miles de empleados de la administración despedidos y esa cifra podría aumentar hasta cientos de miles, lo que afectará al poder adquisitivo de muchos hogares, al menos a corto plazo. La combinación de aranceles, control de la inmigración y recortes del empleo público está generando menores tasas de crecimiento previsto.

Dificultades a corto plazo, pero posibles ganancias a largo plazo

Las perspectivas más pesimistas están calando en los mercados financieros. Los rendimientos de los bonos del Tesoro de EE.UU. están descendiendo pero no porque la inflación esté controlada, sino por las inquietudes en torno al crecimiento. En la bolsa, las acciones estadounidenses han caído con fuerza al incorporar los inversores la revisión de la trayectoria económica y perder la temática de la IA parte de su lustre.

Aunque las señales técnicas de la renta variable estadounidense sugieren que las acciones están sobrevendidas y que podríamos asistir a un cierto repunte a corto plazo, dada la magnitud y la rapidez de las recientes caídas, las perspectivas fundamentales son inciertas, ya que la incertidumbre en materia de políticas repercutirá en las decisiones empresariales.

Sin embargo, sabemos que la administración Trump persigue un objetivo: una mejora de la balanza comercial con sus socios y la repatriación de las actividades industriales. Bajo este prisma, cuando el entorno normativo se vuelva más estable, podríamos ver una continuación o incluso una aceleración de inversiones a gran escala y prolongadas que reorienten la economía hacia una base industrial nacional más sólida. Cuando se disipe la polvareda, podríamos ver también que se retoma la cuestión de los recortes de impuestos y la desregulación.

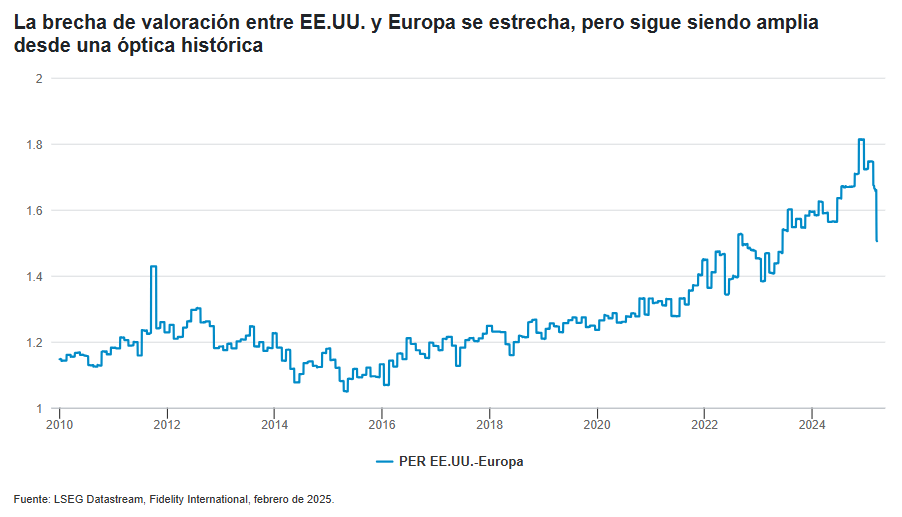

Fuera de EE.UU., vemos oportunidades en otros mercados. En Europa, que parte de unas expectativas muy bajas, se han presentado unos resultados empresariales sólidos y las revisiones de beneficios han aumentado rápidamente, marcando así distancia con la trayectoria de beneficios más plana de EE.UU. La brecha de valoración entre EE.UU. y Europa se ha reducido al beneficiarse los mercados europeos de un trasvase desde EE.UU., aunque esta sigue siendo muy amplia desde el punto de vista histórico. Europa es la mejor región en lo que llevamos de año y podría seguir siéndolo.

La encuesta mensual a nuestros analistas fundamentales repartidos por todo el mundo muestra que la confianza empresarial ha mejorado ostensiblemente en Europa, mientras que en EE.UU. ha empeorado. Las conversaciones de paz en Ucrania ya están traduciéndose en una caída de los precios del gas en Europa, lo que reduce el coste de un insumo clave para las empresas. En Alemania, los resultados de las elecciones recientes podrían alumbrar un momento decisivo: una relajación del freno de la deuda y la posibilidad de que se gasten cientos de miles de millones en infraestructuras y defensa durante los próximos años.

Al igual que en Europa, nuestros analistas de renta variable destacan a China por la mejora de la confianza empresarial. DeepSeek ha acelerado la carrera por la IA en China, lo que, sumado a las señales de un entorno normativo más favorable a la tecnología y los posibles estímulos presupuestarios, podría sentar las bases de un mercado alcista duradero.

Los inversores deberían tener en cuenta que el S&P 500 ha regresado al punto en el que se encontraba hace seis meses y las valoraciones, que eran excesivas, están moderándose. Aunque esperamos más volatilidad, existen oportunidades. Una economía estadounidense cuyo sector manufacturero está haciendo la transición para dar un mayor peso a la industria nacional y cotiza con valoraciones más razonables podría ofrecer un amplio conjunto de ideas de inversión a los expertos en selección de valores. Entretanto, existen oportunidades para los inversores a escala mundial. Europa y China son dos regiones cuyos mercados tienen potencial para seguir recuperándose, mientras que Japón se mantiene como un destino de inversión atractivo ya que continúa beneficiándose de la reflación y las reformas estructurales.

Información importante

Este documento tiene una finalidad exclusivamente informativa y está destinado únicamente a la persona o entidad a la que ha sido suministrado.

Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes.

Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

A menos que se indique lo contrario, todos los productos y servicios son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas comerciales registradas de FIL Limited.

Le recomendamos que obtenga información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse teniendo en cuenta la información contenida en el folleto vigente (en español e inglés) y en el documento de datos fundamentales para el inversor (DFI), en español, disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de https://www.fidelityinternational.com y www.fondosfidelity.es

Los inversores o inversores potenciales pueden obtener información sobre sus respectivos derechos en relación con reclamaciones y litigios a través del siguiente enlace: www.fondosfidelity.es en español. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF).

25ES065 / GCT250324GLO