La historia se repite a menudo, como reza el dicho, pero ahora resuena con claridad. El primer mandato de Trump alumbró las Trumponomics a finales de 2016, cuando los mercados apostaron firmemente por los recortes de impuestos, el gasto en infraestructuras y un crecimiento fuerte en EE.UU., que no se materializó hasta 2021-2023. De vuelta al momento actual, tenemos el segundo mandato de Trump, con los mercados posicionados de nuevo para la “excepcionalidad de EE.UU.”: largos en activos de riesgo estadounidenses, largos en el dólar y tipos más altos en los bonos del Tesoro de EE.UU., arrastrados por las expectativas de crecimiento e inflación.

Sin embargo, la primera presidencia de Trump desembocó en una gran liquidación de posiciones en 2017. Después de una racha alcista inicial tras las elecciones, los bonos del Tesoro estadounidense cayeron con fuerza durante los tres primeros trimestres de 2017 al desinflarse el optimismo en torno al crecimiento. De hecho, la única gran moneda que se comportó peor que el billete verde durante este periodo fue el peso argentino.

Aunque, a escala mundial los activos de riesgo se comportaron bien, podría afirmarse que se debió a la debilidad del dólar y a los ingentes estímulos aplicados en China, más que a las recetas económicas de Trump.

Hoy parece que los mercados se perfilan para otra liquidación de posiciones a causa de Trump. Parece cada vez más improbable que EE.UU. mantenga el crecimiento del 3%, la relajación de las condiciones financieras y el fuerte repunte de la confianza de las empresas tras las elecciones ya están perdiendo fuelle y la fortaleza del dólar actuará como un freno para el crecimiento mundial. Si a ello le sumamos la incertidumbre en torno a los aranceles, los recortes del gasto público y las políticas de deportación, las perspectivas se ensombrecen y, a corto y medio plazo, estos factores probablemente tengan un efecto negativo sobre el crecimiento.

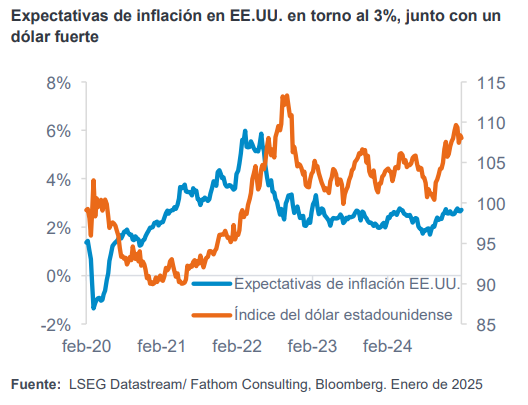

La “estanflación” es un concepto mal definido, pero las políticas estadounidenses probablemente se traduzcan en un aumento de la inflación y un crecimiento más bajo. Se podría afirmar que la inflación estadounidense está descontada, a la vista de que la tasa implícita en el mercado es del 3%, y que el mercado está haciendo caso omiso al riesgo de estancamiento.

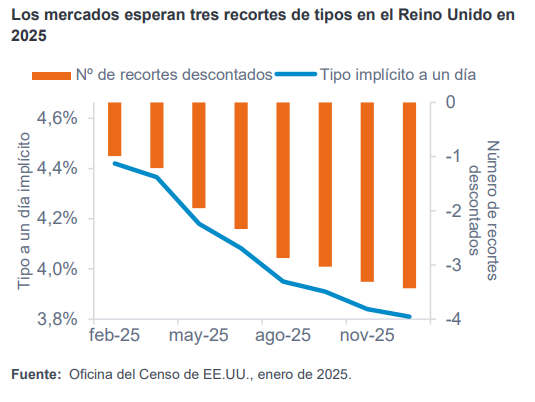

A consecuencia de ello, preferimos posiciones de duración larga, que se beneficiarían del deterioro de las perspectivas de crecimiento estadounidenses y mundiales, apostando especialmente por los bonos del Tesoro estadounidense y los gilts británicos. Creemos que la Fed y el Banco de Inglaterra podrían recortar los tipos de forma más agresiva de lo que espera el mercado y una mayor ralentización podría hacer que los tipos descendieran varios puntos porcentuales. Esta desaceleración del crecimiento estadounidense y mundial sería especialmente negativa para el dólar estadounidense. Por el contrario, una depreciación del dólar podría impulsar las rentabilidades de los mercados emergentes, en especial la deuda emergente en moneda nacional, donde las valoraciones de muchas monedas y mercados de renta fija se encuentran en niveles extremadamente baratos.

La renta fija privada de los mercados desarrollados parece menos atractiva. Los rendimientos “todo incluido” son atractivos frente a las dos últimas décadas, pero ello se debe íntegramente a la elevada deuda pública “sin riesgo”. El hecho de que los diferenciales de deuda corporativa se muevan en mínimos históricos hace que sea mucho menos atractivo descender por el espectro de riesgos. En nuestra opinión, la deuda pública, tanto desarrollada como emergente, ofrece oportunidades mucho más convincentes en este entorno.

Tribuna de Steve Ellis, CIO global del área de Renta Fija de Fidelity International

Información importante

Este material está destinado exclusivamente a profesionales de la inversión y no debe distribuirse al público en general ni ser utilizado por inversores particulares.

Este material se facilita únicamente con fines informativos y está destinado exclusivamente a la persona o entidad a la que se envía. No debe reproducirse ni distribuirse a terceros sin la autorización previa de Fidelity.

Este material no constituye una distribución, oferta o solicitud de contratación de los servicios de gestión de inversiones de Fidelity, ni una oferta de compra o venta o solicitud de oferta de compra o venta de valores en ninguna jurisdicción o país donde dicha distribución u oferta no esté autorizada o sea contraria a las leyes o normativas locales. Fidelity no garantiza que los contenidos sean apropiados para su uso en todos los lugares o que las operaciones o servicios analizados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por todos los inversores o contrapartes.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Este material puede contener materiales de terceros suministrados por empresas que no están afiliadas a ninguna entidad de Fidelity (Contenido de terceros). Fidelity no ha participado en la preparación, adopción o edición de dichos materiales de terceros y no respalda ni aprueba explícita o implícitamente dichos contenidos. Fidelity International no se hace responsable de los errores u omisiones relacionados con la información específica proporcionada por terceros.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity International no presta asesoramiento de inversión basado en circunstancias individuales. Los servicios, valores, inversiones, fondos o productos mencionados o descritos en este documento podrían no ser adecuados para usted y podrían no estar disponibles en su jurisdicción. Es su responsabilidad asegurarse de que los servicios, valores, inversiones, fondos o productos descritos en el presente documento están disponibles en su jurisdicción antes de dirigirse a Fidelity International.

Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. A menos que se indique lo contrario, todos los productos son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International.

Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity se limita a ofrecer información acerca de sus propios productos y servicios, y no presta asesoramiento de inversión basado en circunstancias individuales.

Emitido por FIL (Luxembourg) S.A. (autorizada y supervisada por la CSSF, Commission de Surveillance du Secteur Financier).

24ES030 / FIPM 8817