En general, la demanda de coches se ha ido enfriando durante los últimos meses por los precios elevados, los descuentos mínimos y los tipos de interés gravosos, pero las dificultades que sufre el segmento eléctrico son aún más agudas. Esta situación se ceba especialmente con Tesla, que está siendo uno de los peores valores del S&P 500 este año.

Los vehículos eléctricos están entrando en una fase compleja de su curva de adopción, ya que el sector está haciendo la transición desde los primeros usuarios que destacan sus virtudes hasta el consumo de masas, más preocupado por el ahorro, la seguridad y la fiabilidad. El éxito del Model Y de Tesla, el coche más vendido del mundo, ahora es un lastre. Una de las razones por las que Tesla fue capaz de fabricar vehículos eléctricos con batería de forma tan rentable hasta hace poco es que son aparatos relativamente sencillos: enormes piezas de aluminio reunidas mediante la técnica denominada gigacasting (como pude ver en la fábrica de Tesla en Berlín el mes pasado), con un número limitado de variantes de los modelos y producidas en volúmenes sin precedentes, lo que ofrece enormes economías de escala. Sin embargo, los consumidores quieren coches diferenciados que reflejen su estatus y su personalidad.

Tesla ha rebajado sus precios considerablemente, pero en realidad no se ha dado una mayor asequibilidad. Los estadounidenses ahora pueden comprar un Model Y por menos de 30.000 dólares después de deducciones fiscales y teniendo en cuenta los ahorros de combustible, pero los valores residuales se han hundido, lo que ha ensombrecido el impacto de la caída de los precios de los vehículos nuevos.

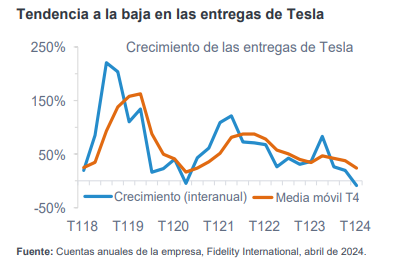

Las opiniones del consejero delegado Elon Musk polarizan y eso también podría haber incomodado a parte de la clientela de Tesla. Las entregas de Tesla descendieron un 8,5% interanual en el primer trimestre de 2024.

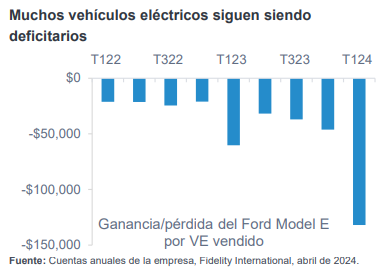

Otro problema es que la mayoría de fabricantes automovilísticos tradicionales han errado en su primera generación de vehículos eléctricos, desde la instalación eléctrica del Ford Mach-E, que era 1,6 km demasiado larga, hasta la aerodinámica demasiado acentuada del Mercedes EQS, que deja poco espacio para la cabeza en la parte trasera. Los vehículos eléctricos son menos rentables o incluso deficitarios en muchos fabricantes tradicionales, por lo que algunas casas están recortando objetivos para centrarse en desarrollar vehículos eléctricos de segunda generación sobre plataformas específicas para la segunda mitad de esta década.

No todos los fabricantes automovilísticos han gestionado mal su primera generación de eléctricos con baterías. BMW y Stellantis, por ejemplo, parecen estar obteniendo beneficios con los vehículos eléctricos.

Los vehículos eléctricos con baterías también se han abaratado. El Renault 5 y el Citroën eC3 se venderán por alrededor de 25.000 euros y, aunque la Comisión Europea suba los aranceles sobre los eléctricos con baterías chinos, debería haber suficiente oferta asequible para aumentar la adopción en Europa.

Lo más importante es que los eléctricos con baterías de segunda generación también supondrán una gran mejora con respecto a la oferta actual. Las nuevas plataformas ayudarán a resolver el problema del atractivo para el cliente y, junto con los avances en la tecnología de baterías y la industrialización de la cadena de suministro, los fabricantes de coches deberían ser capaces de vender eléctricos de forma rentable y competitiva a finales de esta década.

La desaceleración de la demanda de coches eléctricos se concentra sobre todo en EE.UU. En China, la penetración está creciendo alimentada por las guerras de precios de los fabricantes. En Europa, la demanda se ha debilitado, sobre todo tras el recorte de las subvenciones, pero la penetración debería aumentar para atender los objetivos medioambientales. Las adversidades actuales de los vehículos eléctricos probablemente sean un bache temporal, no un declive de la demanda. Para los inversores, el pesimismo actual en torno a los vehículos eléctricos podría ofrecer un punto de entrada atractivo si se identifican las empresas y las áreas de la cadena de valor adecuadas.

Tribuna de Oliver Trimingham, analista sénior del sector industrial de Fidelity International.