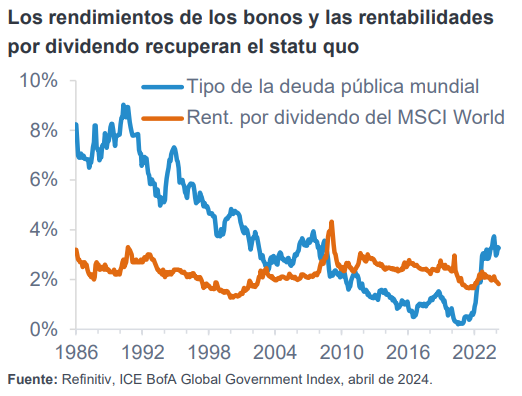

Después del COVID, los tipos de la deuda pública se han disparado, lo que ha hecho que algunos inversores se cuestionen el papel de las acciones que pagan dividendos dentro de las carteras. Este hecho contrasta con el periodo comprendido entre la crisis financiera mundial y el COVID, cuando los grandes bancos centrales aplicaron una relajación monetaria sin precedentes que hundió los tipos de los bonos. Si nos remontamos aún más, es evidente que los rendimientos de los bonos generalmente han sido más altos que las rentabilidades por dividendo, a veces de forma sustancial. De hecho, la anomalía reside en el periodo comprendido entre la crisis financiera mundial y el COVID.

Las rentabilidades por dividendo más bajas son la norma, porque los inversores aprecian el crecimiento de las rentas, algo que los bonos no ofrecen. Este incremento protege a los inversores frente a la erosión del poder adquisitivo provocado por la inflación. En un mundo de inflación cero (como en la década de 2010), la protección contra ella es menos valiosa, pero cuando la inflación sube, este rasgo pasa a ser deseable. Ahora que las rentabilidades por dividendo son más bajas que los rendimientos de los bonos, el mercado está tomando conciencia de la vulnerabilidad de los bonos frente a la inflación. A la vista del elevado nivel de inflación en la economía, están pasando al primer plano los rasgos de protección contra la inflación que ofrecen las acciones que pagan dividendos.

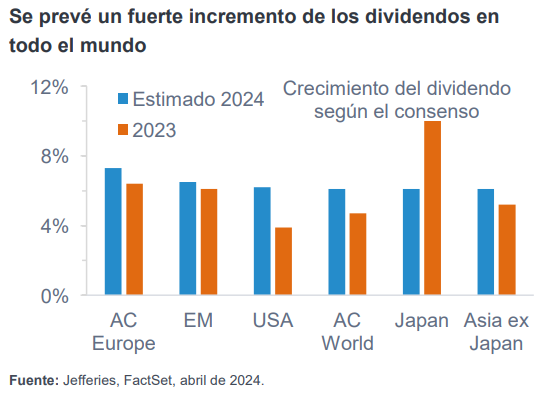

Los dividendos crecieron con fuerza en 2023 y esperamos lo mismo este año. El mercado estima que el 59% de las empresas de todo el mundo aumentará los dividendos en 2024. También se está percibiendo otro impulso derivado de las políticas más favorables a los accionistas en Asia. Las reformas del gobierno corporativo en Japón, Corea del Sur y China deberían elevar los porcentajes de beneficio destinado a dividendo, que actualmente son inferiores a la media y marchan muy rezagados comparado con la arraigada cultura de pago de dividendos de Europa.

Las empresas que incrementan sistemáticamente sus dividendos ofrecen rentabilidades ajustadas al riesgo atractivas. El índice MSCI AC World Dividend Aristocrats ha batido al índice MSCI AC World con una volatilidad más baja durante la última década. Eso demuestra que las empresas que incrementan el dividendo pueden constituir una posición estratégica a largo plazo en una cartera, incluso para los inversores que no tienen una necesidad concreta de obtención de rentas.

Los mejores valores que generan rentas poseen ventajas competitivas duraderas que protegen e incrementan los repartos. Las empresas que pagan un dividendo excesivo podrían no ser sostenibles si sus ingresos se ven amenazados por la competencia. Por lo tanto, los valores que generan rentas deberían alcanzar un equilibrio entre el reparto de beneficios y la reinversión para reforzar su posicionamiento competitivo. El porcentaje óptimo de beneficio destinado a dividendo depende del modelo de negocio.

Las empresas que retribuyen a los accionistas cuando es oportuno reciben la recompensa del mercado. Este año, Meta y Alphabet anunciaron los primeros dividendos de su historia y sus cotizaciones se dispararon un 20% y un 10%, respectivamente, a pesar de que las cantidades a distribuir eran relativamente pequeñas.

Las empresas defensivas que incrementan los dividendos resultan especialmente atractivas en la actualidad. Los valores de crecimiento han liderado el mercado durante los últimos 18 meses, pero la mayoría de ellos pagan dividendos escasos o nulos. Los valores cíclicos también se ha visto favorecidos, ya que el optimismo en torno al aterrizaje suave ha aumentado. Esto ha dejado a los valores de calidad que pagan dividendos pertenecientes a sectores defensivos, como consumo básico y servicios públicos, cotizando con valoraciones bajas que dejan margen para la revalorización y ofrecen protección contra la compresión de los múltiplos. Si los tipos de interés terminan en niveles superiores a los previstos, estas empresas podrían ofrecer una mejor diversificación que las acciones de crecimiento.

Tribuna de James Wilkey, director de inversiones de Fidelity International.