Ya lo hemos visto antes. Es normal que los mercados actúen de forma más errática en las últimas fases del ciclo. Sin embargo, bajo el nerviosismo del mercado se esconde un entorno generalmente positivo caracterizado por una expansión económica sostenida en EE.UU. y señales de que el gobierno chino apuesta por desplegar estímulos de amplio calado en un intento de reflotar su economía.

Todo ello configura una coyuntura alentadora para los activos de riesgo, aunque también augure turbulencias. Nuestro mensaje es el siguiente: mantener las inversiones en renta variable, buscar operativas de carry trade y estar listos para aprovechar la volatilidad del mercado.

La resistencia que continúa mostrando EE.UU. debería servir de acicate a la renta variable, pero hay algunas áreas que nos gustan especialmente. Una de ellas son los valores de mediana capitalización. Estos no registran las altas valoraciones de los gigantes tecnológicos y, además, presentan beneficios aceptables y la oportunidad de aprovechar la reflación de finales de ciclo. Y no solo en EE.UU.: el ciclo de beneficios parece estar ampliándose y debería reactivar también a otras empresas de mediana capitalización en lugares como Japón y Europa.Del mismo modo, lo prudente es mirar más allá de las estrellas más rutilantes dentro de cada sector. Pongamos la IA como ejemplo: sin duda tiene un enorme potencial, pero los inversores no pueden ignorar las altísimas expectativas que descuentan los valores del grupo de los Siete Magníficos. El riesgo reside en que las carteras ponderadas por capitalización terminen estando demasiado concentradas y expuestas a las decepciones. Preferimos fijarnos en los “picos y palas” que sostienen esta tendencia, como las redes eléctricas inteligentes y los centros de datos, donde las valoraciones parecen más razonables.Tampoco se necesita fijarse en los gigantes tecnológicos en busca el mejor crecimiento estructural del mundo. El perfil demográfico favorable, las reformas económicas y el desplazamiento de la producción fuera de China seguirán apuntalando una selección de títulos de renta variable en lugares como la India y ASEAN durante los próximos años.Los materiales para la transición también les interesan a los inversores a largo plazo, ya que son tanto un elemento clave de los esfuerzos de descarbonización como una cobertura contra la inflación. En 2025 será difícil separar su evolución de la situación en China. Si el programa de estímulos del país supera las expectativas, es probable que refuerce el mercado de la energía verde e impulse el valor de los metales, y viceversa.Por otra parte, determinados REIT (fondos de inversión inmobiliaria cotizados) presentan valoraciones atractivas, mientras que nuestros analistas fundamentales prevén un repunte de la biotecnología tras unos años difíciles.

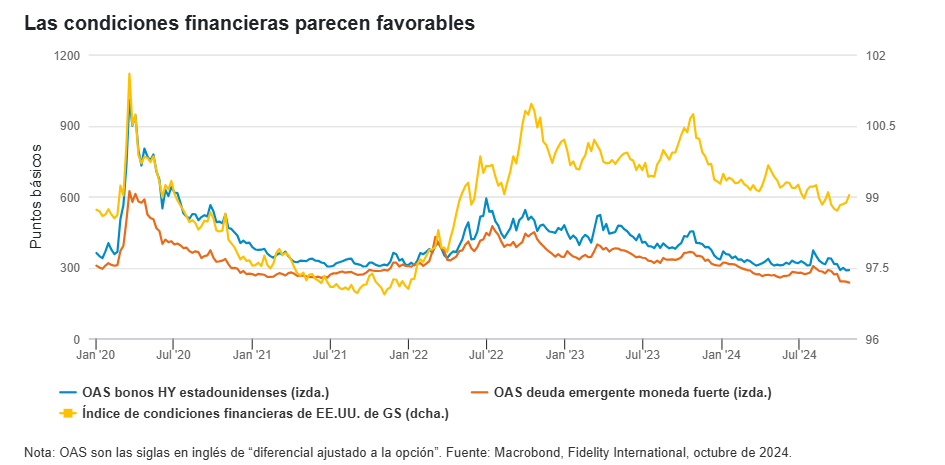

La relajación de las políticas monetarias tanto en EE.UU. como en China, combinada con un entorno de morosidad contenida, crea un telón de fondo positivo para la deuda corporativa y el carry trade. Sin embargo, dado que los diferenciales de la deuda corporativa se mueven cerca de máximos históricos -y descuentan todas las buenas noticias, como las de los Siete Magníficos- seremos selectivos.Los mercados emergentes ofrecen algunos rendimientos reales elevados, pero los inversores son mucho menos optimistas. Creemos que varios bancos centrales de los países emergentes podrían bajar los tipos más de lo que esperan los mercados. Eso significa que nos gustan los mercados con rendimientos elevados en moneda nacional y una selección de monedas emergentes, como las de Brasil y Sudáfrica.En los mercados desarrollados, a la vista del contexto fundamental positivo, pero también de las elevadas valoraciones, buscamos rendimientos relativamente altos y una menor sensibilidad a los movimientos de los diferenciales de la deuda corporativa. Nuestros analistas valoran positivamente los bonos high yield a más corto plazo, la prima de iliquidez de las titulizaciones de préstamos y la deuda bancaria de alta calidad.Las expectativas de cara a 2025 siguen rodeadas de un aire de incertidumbre, especialmente a la luz del cambio de gobierno en EE.UU. En circunstancias como estas, nuestro enfoque consiste en posicionar las carteras para aprovechar las condiciones actuales y, al mismo tiempo, hacerlas capaces de capear distintos escenarios.Por ejemplo, la deuda pública ha vuelto a registrar una correlación negativa con la renta variable, lo que supone un alivio para los inversores multiactivos que buscan protección para sus carteras. Por el contrario, la victoria de los republicanos abre la puerta a déficits aún mayores y a políticas económicas reflacionistas a escala nacional. Por lo tanto, nos parece interesante alejarnos de la deuda pública nominal de EE.UU. para invertir en bonos del Tesoro de EE.UU. indexados a la inflación. También nos fijaremos en otros bonos de Estados (desde Alemania a Nueva Zelanda) para obtener protección para las carteras al tiempo que mitigamos los riesgos de mayores déficits presupuestarios e inflación.Además, creemos que las estrategias basadas en opciones y de retorno absoluto pueden ofrecer, respectivamente, protección frente a caídas y diversificación en las carteras, incluso cuando los bonos fracasan. A tenor de los riesgos latentes de inflación, estos instrumentos revisten un valor cada vez mayor para los responsables de asignación de activos.Estas son sólo algunas de las variables que debemos tener en cuenta a lo largo de 2025, cuando empiece a asentarse el polvo de la tormenta de arena que se ha desatado de 2024.

Tribuna de Henk-Jan Rikkerink, director global de Soluciones y Multiactivos de Fidelity International, y Matthew Quaife, girector global de Gestión de Inversiones Multiactivos de la firma

INFORMACIÓN IMPORTANTE

Este contenido es una comunicación de marketing y no puede reproducirse o difundirse sin permiso expreso.

Fidelity se limita a ofrecer información acerca de sus propios productos y servicios y no presta asesoramiento de inversión basado en circunstancias individuales, salvo cuando lo estipule específicamente una sociedad debidamente autorizada en una comunicación formal con el cliente.

Las rentabilidades pasadas no son un indicador de las posibles rentabilidades futuras.

La referencia en este contenido a valores concretos no debe interpretarse como una recomendación de compra o venta de dichos valores, sino que se incluye a efectos meramente ilustrativos.

A menos que se indique lo contrario, todos los productos y servicios son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International. No obstante, los inversores también deben tener en cuenta que las opiniones expresadas pueden no ser actuales y que Fidelity puede haber actuado ya en consecuencia.

El análisis utilizado en este contenido ha sido recopilado por Fidelity para su uso como gestora de acitivos y puede haber sido ya utilizado para sus propios fines.

Este contenido ha sido creado por Fidelity International pero puede incluir materiales de terceros suministrados por empresas que no están afiliadas a ninguna entidad de Fidelity (Contenidos de Terceros). Fidelity no ha participado en la preparación, adopción o edición de dichos materiales de terceros y no respalda ni aprueba explícita o implícitamente dichos contenidos.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica.

Este contenido no está dirigido a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigido exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas comerciales registradas de FIL Limited.

Le recomendamos que obtenga información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse teniendo en cuenta la información contenida en el folleto vigente (en español e inglés) y en el documento de datos fundamentales para el inversor (DFI), en español, disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de www.fondosfidelity.es.

Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). Fidelity Funds y Fidelity Active Strategy (FAST) son instituciones de inversión colectiva abiertas constituidas en Luxemburgo. Las entidades distribuidoras y depositarias son, respectivamente, FIL (Luxembourg), S.A. y Brown Brothers Harriman (Luxembourg) S.C.A.

24ES221 / ED24 – 207

Autores del artículo:

object(WP_Post)#22375 (24) {

["ID"]=>

int(259549)

["post_author"]=>

string(2) "19"

["post_date"]=>

string(19) "2024-12-16 16:46:01"

["post_date_gmt"]=>

string(19) "2024-12-16 15:46:01"

["post_content"]=>

string(531) "

Henk-Jan Rikkerink es el Director Global de Soluciones y Multiactivos de Fidelity International. Dirige el equipo global de profesionales de inversión de Solutions & Multi Asset, así como el negocio de estrategias sistemáticas de Fidelity. Se incorporó a Fidelity en 2006 como Director de Análisis. Antes de incorporarse a Fidelity, Henk-Jan trabajó en Bain and Company. Posee un MBA por el INSEAD de Francia y un Máster en Ingeniería por la Universidad de Cambridge.

"

["post_title"]=>

string(18) "Henk-Jan Rikkerink"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(6) "closed"

["ping_status"]=>

string(6) "closed"

["post_password"]=>

string(0) ""

["post_name"]=>

string(18) "henk-jan-rikkerink"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2024-12-16 16:47:52"

["post_modified_gmt"]=>

string(19) "2024-12-16 15:47:52"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(61) "https://www.fundssociety.com/?post_type=profile&p=259549"

["menu_order"]=>

int(0)

["post_type"]=>

string(7) "profile"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

Henk-Jan Rikkerink es el Director Global de Soluciones y Multiactivos de Fidelity International. Dirige el equipo global de profesionales de inversión de Solutions & Multi Asset, así como el negocio de estrategias sistemáticas de Fidelity. Se incorporó a Fidelity en 2006 como Director de Análisis. Antes de incorporarse a Fidelity, Henk-Jan trabajó en Bain and Company. Posee un MBA por el INSEAD de Francia y un Máster en Ingeniería por la Universidad de Cambridge.

object(WP_Post)#22373 (24) {

["ID"]=>

int(259548)

["post_author"]=>

string(2) "19"

["post_date"]=>

string(19) "2024-12-16 16:44:28"

["post_date_gmt"]=>

string(19) "2024-12-16 15:44:28"

["post_content"]=>

string(529) "

Matthew Quaife es Director Global de Gestión de Inversiones Multiactivos de Fidelity International y dirige el equipo de inversiones Multiactivos, supervisando el proceso de inversión basado en equipos y trabajando estrechamente con los gestores de fondos. Además de sus responsabilidades de liderazgo, Matt gestiona estrategias de inversión centradas en el retorno absoluto y el retorno total institucional, aprovechando su amplia experiencia en la asignación de activos.

"

["post_title"]=>

string(14) "Matthew Quaife"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(6) "closed"

["ping_status"]=>

string(6) "closed"

["post_password"]=>

string(0) ""

["post_name"]=>

string(14) "matthew-quaife"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2024-12-16 16:44:29"

["post_modified_gmt"]=>

string(19) "2024-12-16 15:44:29"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(61) "https://www.fundssociety.com/?post_type=profile&p=259548"

["menu_order"]=>

int(0)

["post_type"]=>

string(7) "profile"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

Matthew Quaife es Director Global de Gestión de Inversiones Multiactivos de Fidelity International y dirige el equipo de inversiones Multiactivos, supervisando el proceso de inversión basado en equipos y trabajando estrechamente con los gestores de fondos. Además de sus responsabilidades de liderazgo, Matt gestiona estrategias de inversión centradas en el retorno absoluto y el retorno total institucional, aprovechando su amplia experiencia en la asignación de activos.