Si eres un ahorrador exigente en China o Japón, 2024 podría ser el año en que por fin pongas tu dinero a trabajar. El gobierno japonés va a duplicar el límite del NISA, el plan de inversión exento de impuestos del país, lo que podría desbloquear miles de millones de dólares de ahorros sin explotar. En China, donde las tasas de ahorro (en porcentaje del PIB) son muy superiores a la media mundial, las autoridades están aumentando las cuotas de inversión en acciones y bonos extranjeros para satisfacer la febril demanda[1]. Tal es el apetito por los mercados extranjeros que algunos operadores están dispuestos a pagar una prima del 40% sobre los activos subyacentes de los fondos cotizados (ETF) que invierten fuera de China[2].

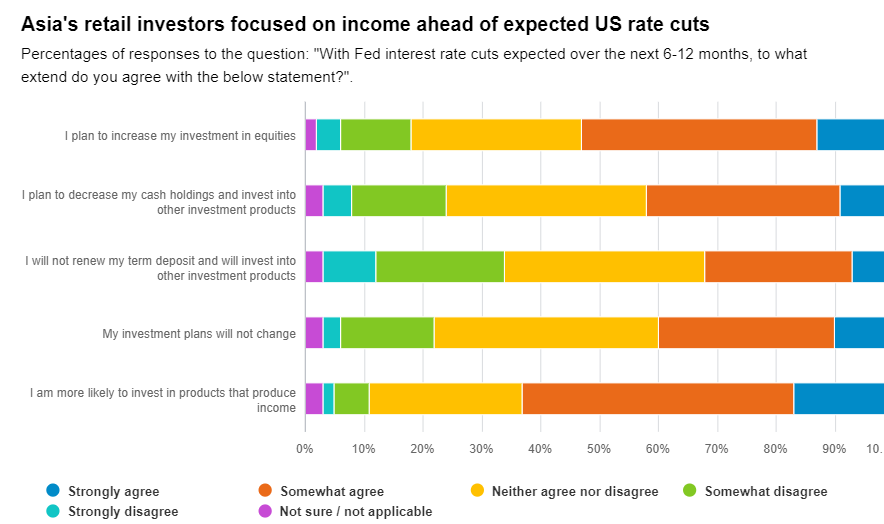

En la actualidad, los inversores particulares de estas dos principales economías asiáticas son los más cautos de la región. En una encuesta realizada a más de 6.500 inversores particulares por Fidelity International y YouGov[3], entre el 70% y el 78% de los inversores chinos y japoneses mantienen parte de sus carteras en depósitos (frente al 56% en Singapur y el 38% en Australia, por ejemplo). Sin embargo, a medida que la Reserva Federal de EE.UU. se prepara para recortar los tipos de interés, tanto ellos como otros inversores de la región se están volviendo más audaces. El 53% de los encuestados afirmó que planeaba aumentar sus tenencias de acciones, mientras que el 42% dijo que reduciría las de efectivo[4].

Lo paradójico es que esos mismos inversores no están dispuestos a renunciar a los ingresos que han venido disfrutando gracias a los altos tipos de interés. Alrededor de dos tercios afirman que son más propensos a invertir en rentas. A pesar del sentimiento general de riesgo, los inversores están divididos en cuanto a la renovación de los depósitos existentes, con un 30% a favor y un 30% en contra (el resto no está seguro).

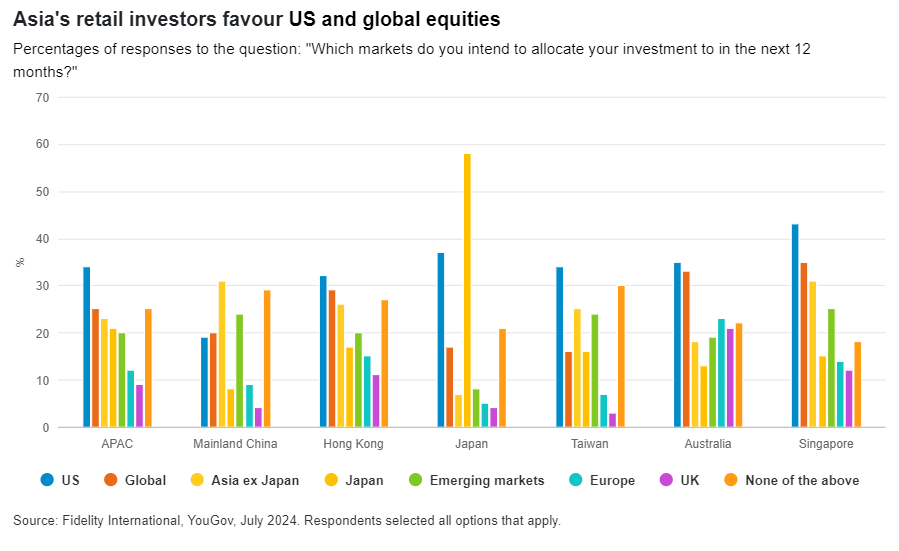

Entonces, ¿hacia dónde se dirige el dinero nuevo de Asia? Más de la mitad de los encuestados prefieren mercados fuera de Asia, con Estados Unidos y sus «siete magníficos» valores tecnológicos impulsados por la inteligencia artificial a la cabeza (primera opción para el 34% de los encuestados). Otro 25% eligió la renta variable mundial. En China continental, el 31% de los inversores se decanta por Asia sin Japón y el 24% por los mercados emergentes. Japón, donde el 58% opta por invertir a nivel nacional, es el único mercado con un claro sesgo nacional.

A menudo advertimos contra el sesgo nacional. Si los inversores, por ejemplo, hubieran seguido sobreponderando la renta variable nacional cuando una parte cada vez mayor del crecimiento mundial procedía de fuera de su mercado nacional, habrían salido perdiendo. Sin embargo, para los inversores asiáticos que desean asumir riesgos al tiempo que conservan sus ingresos, un poco de sesgo regional puede ser exactamente lo que necesitan.

En China, Japón y Corea, las autoridades están animando a las empresas a recompensar a los inversores. Esto era menos preocupante cuando China crecía rápidamente, o cuando Japón estaba ocupado lidiando con su dolor de cabeza deflacionario, pero la situación en ambos países ha cambiado drásticamente. Seúl también quiere resolver el viejo problema del «descuento coreano» con una mayor rentabilidad para los accionistas. Se trata de reformas bien pensadas que prometen cambios estructurales e ingresos estables en los próximos años. Aunque los ratios de reparto de dividendos en estos países (actualmente entre el 30% y el 35%) están por detrás de la media mundial (45%), esperamos que se recuperen gradualmente a medida que se afiancen las reformas[5].

Asia es también donde se cruzan crecimiento e ingresos. Al igual que Estados Unidos, Asia se beneficia de la megatendencia de la inteligencia artificial, aunque se centra más en el hardware. Mercados como Corea y Taiwán albergan algunos de los mayores fabricantes de semiconductores, el material básico utilizado para construir los cerebros de la inteligencia artificial en chips electrónicos. Alrededor de un tercio del índice de referencia coreano Kospi está compuesto por valores relacionados con los chips. Este predominio en las cadenas de suministro de semiconductores no solo impulsa el crecimiento de los beneficios en épocas de bonanza, sino que también refuerza la resistencia financiera de estas empresas para capear los malos tiempos, lo que las hace más propensas a recompensar a los inversores a lo largo de los ciclos y, por tanto, a obtener unos ingresos decentes.

Fuente: Fidelity International, YouGov, Julio de 2024. Los porcentajes están redondeados hacia números enteros.

Por sí solas, las valoraciones febriles no deberían disuadir a los inversores asiáticos de exponerse a EE.UU. (algunas empresas merecen sus elevados precios). Pero sí debería animarles a buscar alternativas más baratas: mercados importantes donde el pesimismo quizá sea exagerado y las empresas de calidad coticen con descuento.

El candidato obvio es China. Algunos inversores han perdido confianza en las acciones chinas porque la economía no crece tan rápido como antes. Pero se trata de una consecuencia natural de la transición en curso en China: del crecimiento elevado al crecimiento de calidad. La diversificación de los motores del progreso económico en varios sectores, en lugar de depositar todas las esperanzas en el sector inmobiliario, debería ser celebrada por los inversores a largo plazo. A corto plazo, los responsables políticos están intensificando el apoyo para estabilizar la economía. El tercer Pleno de julio fue seguido rápidamente por inesperados recortes de los tipos de interés.

Tras varios años acumulando efectivo, es natural que los inversores asiáticos sientan la tentación de buscar el crecimiento a toda costa, aunque sea en mercados bursátiles ya de por sí caros. Pero no tienen por qué sacrificar los ingresos por la revalorización del capital. Una estrategia más sosegada podría equilibrar el crecimiento mundial con las rentas y el valor de los mercados asiáticos, proporcionando al mismo tiempo cierta estabilidad, un bien cada vez más importante en un mundo volátil. Para los inversores asiáticos en busca de algo nuevo, no hay nada como el hogar.

Tribuna de Martin Dropkin, responsable del equipo de renta fija asiática de Fidelity International.

[1] Bloomberg: China Raises Limit on Overseas Investment After 10-Month Pause (3rd June 2024)

[2] Bloomberg: Chinese Fervor for Overseas Stocks Is Breaking ETF Trading (30th January 2024)

[3] The survey was conducted by YouGov in six markets between 15th May and 24th May, 2024 and published in July. Investors aged between 18 to 69 with 1,003 in Australia, 1,500 in mainland China, 1,002 in Hong Kong, 1,003 in Japan, 1,002 in Singapore and 1,005 in Taiwan, to a total of 6515. Respondents have a minimum personal income of AUD45,000 annually, RMB 5,000 monthly, HKD15,000 monthly, JPY3,000,000 annually, SGD 2,000 monthly and NTD30,000 monthly.

[4] Percentages in this section are ‘net’ percentages, which take into account those who answered ‘agree’ and ‘somewhat disagree’ to the relevant statement in the survey.

[5] Bloomberg data, based on MSCI indices as of 19th August, 2024.

Important Information

This document is for Investment Professionals only and should not be relied on by private investors.

This document is provided for information purposes only and is intended only for the person or entity to which it is sent. It must not be reproduced or circulated to any other party without prior permission of Fidelity.

This document does not constitute a distribution, an offer or solicitation to engage the investment management services of Fidelity, or an offer to buy or sell or the solicitation of any offer to buy or sell any securities in any jurisdiction or country where such distribution or offer is not authorised or would be contrary to local laws or regulations. Fidelity makes no representations that the contents are appropriate for use in all locations or that the transactions or services discussed are available or appropriate for sale or use in all jurisdictions or countries or by all investors or counterparties.

This communication is not directed at, and must not be acted on by persons inside the United States and is otherwise only directed at persons residing in jurisdictions where the relevant funds are authorised for distribution or where no such authorisation is required. In China, Fidelity China refers to FIL Fund Management (China) Company Limited. Investment involves risks. Business separation mechanism is conducted between Fidelity China and the shareholders. The shareholders do not directly participate in investment and operation of fund property. Past performance is not a reliable indicator of future results, nor the guarantee for the performance of the portfolio managed by Fidelity China. All persons and entities accessing the information do so on their own initiative and are responsible for compliance with applicable local laws and regulations and should consult their professional advisers.

Reference in this document to specific securities should not be interpreted as a recommendation to buy or sell these securities, but is included for the purposes of illustration only. Investors should also note that the views expressed may no longer be current and may have already been acted upon by Fidelity. The research and analysis used in this documentation is gathered by Fidelity for its use as an investment manager and may have already been acted upon for its own purposes. This material was created by Fidelity International.

Past performance is not a reliable indicator of future results.

This document may contain materials from third-parties which are supplied by companies that are not affiliated with any Fidelity entity (Third-Party Content). Fidelity has not been involved in the preparation, adoption or editing of such third-party materials and does not explicitly or implicitly endorse or approve such content.

Fidelity International refers to the group of companies which form the global investment management organization that provides products and services in designated jurisdictions outside of North America Fidelity, Fidelity International, the Fidelity International logo and F symbol are trademarks of FIL Limited. Fidelity only offers information on products and services and does not provide investment advice based on individual circumstances.

Issued in Europe: Issued by FIL Investments International (FCA registered number 122170) a firm authorised and regulated by the Financial Conduct Authority, FIL (Luxembourg) S.A., authorised and supervised by the CSSF (Commission de Surveillance du Secteur Financier) and FIL Investment Switzerland AG. For German wholesale clients issued by FIL Investment Services GmbH, Kastanienhöhe 1, 61476 Kronberg im Taunus. For German Institutional clients issued by FIL (Luxembourg) S.A., 2a, rue Albert Borschette BP 2174 L-1021 Luxembourg.

Issued in France by FIL Gestion (authorised and supervised by the AMF, Autorité des Marchés Financiers) N°GP03-004, 21 Avenue Kléber, 75016 Paris.

In Hong Kong, this document is issued by FIL Investment Management (Hong Kong) Limited and it has not been reviewed by the Securities and Future Commission. FIL Investment Management (Singapore) Limited (Co. Reg. No: 199006300E) is the legal representative of Fidelity International in Singapore. FIL Asset Management (Korea) Limited is the legal representative of Fidelity International in Korea. In Taiwan, Independently operated by FIL Securities (Taiwan ) Limited, 11F, 68 Zhongxiao East Road., Section 5, Xinyi Dist., Taipei City, Taiwan 11065, R.O.C Customer Service Number: 0800-00-9911#2 . FIL Responsible Entity (Australia) Limited ABN 33 148 059 009 AFSL 409340 and FIL Investment Management (Australia) Limited ABN 34 006 773 575 AFSL 237865 hold Australian financial services licenses.

Brunei, Indonesia, Malaysia, Philippines and Thailand: For information purposes only. Neither FIL Limited nor any member within the Fidelity Group is licensed to carry out fund management activities in Brunei, Indonesia, Malaysia, Thailand and Philippines.

ED24 – 143